Eine der wichtigsten Fragen zur Entscheidung für oder gegen eine Geldanlage wird durch die Frage

„Wo bekomme ich die meisten Zinsen?“ aufgezeigt. Bevor die Anlage kurz-, mittel- oder langfristig angelegt wird, gilt es die Zinshöhen und Zinsbindungen kennenzulernen.

Mit den Worten der Gebrüder Grimm gesprochen, sind die Zinsen der Goldesel Ihrer Geldanlage. Behandeln Sie Ihren Goldesel gut, kann er Ihnen zu hohen Renditen verhelfen. Auf die Zinsen bezogen bedeutet dies, dass Sie erst dann Ihre Geldanlage binden, wenn Sie alle Möglichkeiten und deren Absicherungen kennen.

Sparzinsen werden in erster Linie von den Leitzinsen der Europäischen Zentralbank bestimmt. Banken nutzen diese Vorgabe als Grundlage für die Ausgabe der Sparzinsen. Entsprechend der nationalen und internationalen Finanzmarktsituation definieren sich die Zinsen.

Feste Zinsen oberhalb des EZB-Leitzinses sind ein gutes Angebot für risikoaverse Anleger.

Hohe Zinsen lassen sich beim Tages- und Festgeld finden.

Das große Angebot an Tagesgeldkonten und Festgeldkonten macht es dem interessierten Anleger schwer die optimale Entscheidung zu treffen. Durch die frühzeitige Klärung der Fragen zu Zinsarten und Handlungsbefugnissen können bessere Anlageentscheidungen getroffen werden.

Welche Zinsarten gibt es?

Bei einem Tagesgeldkonto lassen sich drei einfache Zinsarten finden:

- Die EZB-Leitzinsen

- Die variablen Zinsen

- Die Festzinsen

Als Faustregel gilt, dass Sparzinsen sich nach den EZB-Leitzinsen richten. Diese wiederum werden durch die Aktivitäten und Geschehnisse an den internationalen Finanzmärkten bestimmt. Es bleibt den Banken überlassen, ob sie den EZB-Leitzins unverändert an den Kunden weitergeben. Banken, die über einen finanziellen Spielraum verfügen entscheiden sich für die Herausbildung eines Wettbewerbsvorteils und erhöhen den Betrag des EZB-Leitzinses für ihre Anlage Angebote. Bei Tagesgeldkonten bieten Banken überwiegend variable Zinsen auf Niveau des EZB-Leitzins oder höher an. Festzinsen treten am häufigsten bei Aktionen für Neukunden oder Bestandskunden auf.

Sind die Festzinsen an einen Zeitraum gebunden, handelt es sich um die sogenannte Zinsgarantie. Diese tritt häufig in Verbindung mit Neukunden Angeboten in Erscheinung und ist auf eine 3-12 monatige Laufzeit ausgelegt.

Da jede Bank andere Aktionszeiträume und finanzielle Spielräume aufweist, bietet sich der regelmäßige Vergleich von Tagesgeldkonten und deren Zinsen an.

Sollte bei einer anderen Bank ein deutlich höherer Zinssatz verfügbar sein, wechseln Sie mit Ihrem Tagesgeldguthaben für die Dauer dieses Zinssatzes zum entsprechenden Tagesgeld Anbieter.

Gibt es einen Zusammenhang zwischen bestimmten Zinsarten und sicheren Anlagen?

Sichere Anlagen gehen häufig mit festen oder mit niedrigen Sparzinsen einher. Der Zusammenhang zeigt sich deutlich: Je höher die Zinsen und die Sprunghaftigkeit der Zinswerte, desto höher ist das Anlagerisiko. Deshalb lassen sich die besten Zinsen und Rendite-Möglichkeiten bei Anlagen mit erhöhtem Risiko finden.

Die Zusammenhänge im Überblick:

- Sicherheit bei der Geldanlage geht auf Kosten des Zugriffs auf das Guthaben

- Hohe Zinsen sind temporär bei Tagesgeldkonten und Festgeldkonten zu finden

- Das Tagesgeldkonto bietet dauerhaft hohe Zinsen

Ja, dieser zeigt auf, dass eine feste Bindung an eine Sparanlage dauerhaft die höchsten Zinsen mit sich bringt. Ob dadurch auch die höchste Rendite erzielt wird, kann nicht bestätigt werden.

Bei der Consorsbank gibt es eine Zinsgarantie von 1,00% auf 12 Monaten .

Wodurch werden die jeweiligen Zinsarten beeinflusst?

Die EZB-Zinsen können von der Europäischen Zentralbank gesteuert werden. Dies hat das Ziel für mehr Stabilität zu sorgen und das Sparen zu fördern oder für mehr Liquidität zu sorgen. Weitere Einflussnehmer sind die Banken selbst, die Zinsen je nach Kundenakquise im Rahmen ihrer Aktionen anpassen könnten.

| Pro | Contra |

|

|

Bei variablen Zinsen ist der Einfluss durch die Banken, die EZB, respektive die Geschehnisse auf den Finanzmärkten, jederzeit existent. Zinsen von Festgeldkonten sind in ihrer Stabilität mit Eröffnung des Festgeldkontos bis zum Laufzeitende unantastbar.

Nützliche Aufzählung der aktuell bestverzinsten Anlageformen

Unter dem Blickpunkt der sicheren Anlageformen wurden bei den aufgelisteten Anlageformen vorrangig risikoarme Formen berücksichtigt.

- Tagesgeldkonto mit Zinsgarantie von 12 Monaten und Festzins von 1,9%

- Tagesgeldkonto mit Zinsgarantie von 4 Monaten und Festzins von 1,25% (ING – ehemals ING-DiBa)

- Festgeldkonto

- Bausparplan

Die aufgelisteten Anlageformen werden als konservative, risikoarme Formen der Geldanlage bezeichnet.

Das könnte Sie auch interessieren, wenn Sie der Frage: „Wo bekomme ich die meisten Zinsen?“ nachgehen:

| Weiterhin zum Thema Zinsen: | Was ist Zielsparen und ist es zu empfehlen? |

| Überblick verschaffen: | Tagesgeld Übersicht: Nützliche Angebote für Klein- bis Großanleger |

| Jetzt selbst Anleger werden: | Wie funktioniert ein Tagesgeldkonto? |

Möglichkeiten der Zinsbindung

Die Zinsbindung lässt sich beim Festgeldkonto und der Zinsgarantie finden. Anleger nutzen jede Form der Zinsbindung, die sich ihnen als Neukunde, Bestandskunde oder Kunde eines Festgeldkontos bieten. Meist liegen die fixen Zinsen deutlich über dem sonst angebotenen Zins für Tagesgeldsparen. Als weiterer Zusammenhang sind die Anlagenhöhe und der Zeitraum der Festanlage zu sehen. Je länger der Festbetrag der Bank zur Verfügung gestellt wird, desto höher wird der Festzins angesetzt.

Zinsen werden seitens der Banken dauerhaft oder temporär fixiert. Dabei soll die temporäre Fixierung der Zinsen den Kunden anwerben oder für ein bestimmtes Angebot interessieren, während die dauerhafte Zinsfixierung den Kunden zum Festsparen motivieren möchte.

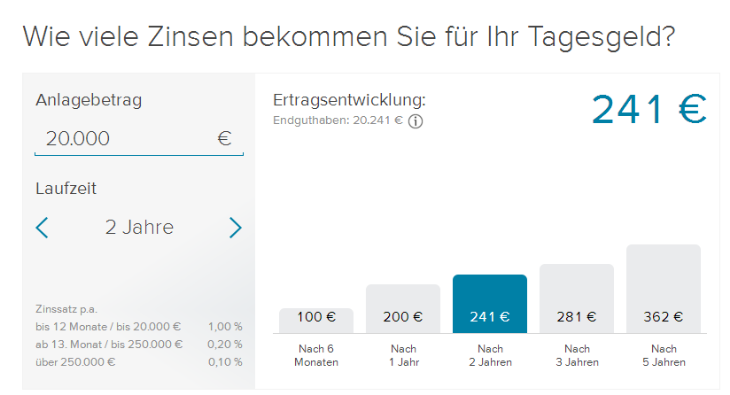

Mit dem Zinsrechner der Consorsbank die Rendite berechnen.

In 3 Schritten die Zinsen einer Geldanlage berechnen

Hat sich ein Anleger für einen Geldbetrag entschieden und möchten diesen auf einem Tagesgeldkonto oder einem Festgeldkonto anlegen, dann hilft ihm die Berechnung der Zinsen bei der Entscheidungswahl. Über einen professionellen Zinsrechner kann man unter Angabe des Geldbetrags in Sekunden ermitteln, welche Anlageform die beste ist.

- Gehen Sie auf den Online Zinsrechner

- Geben Sie die Höhe des Kapitalbetrags ein

- Anleger entscheiden sich optional für eine Laufzeit und bestätigen diese mit „Berechnen“

Im Folgenden werden Ihnen die Anlagevarianten und prognostizierten Anlagerendite angezeigt. Verfügen die Tagesgeldkonten über variable Zinsen, gilt das Ergebnis der Zinsberechnung als Prognose. Bei dem Rendite-Ergebnis zum Festgeld kann man von einer sicheren Berechnung ausgehen. Wenn Sie diese Tipps beherzigen, dann können Sie schnell die Frage: „Wo bekomme ich die meisten Zinsen?“ beantworten.

Möchten Sie das größtmögliche Maß an Sicherheit nutzen und schon vor der Geldanlage wissen, wie hoch die Rendite sein wird, dann wählen Sie das Festgeldkonto. Die Wahl sollte stattdessen auf das Tagesgeldkonto fallen, wenn Ihnen die Prognose des Zinsrechners ausreicht und Sie auf Ihr Kapital jederzeit zugreifen wollen.

Ist man dauerhaft auf der Suche nach einem guten bis sehr guten Zinssatz, wird man diesen bei Festgeldkonten finden. Den Preis der hohen Zinsen wird man dabei in Form der Festanlage über einen definierten Zeitraum zahlen. Erfahrungen zeigen, dass sicherheitssuchende Anleger den Preis der Guthabenbindung zahlen und das Festgeldkonto bevorzugen. Selbst, wenn die Zinsen auf dem Tagesgeldkonto niedriger sind als beim Festgeldkonto, können aktive Anleger durch Zins-Hopping ebenso attraktive Renditen erzielen, wie die Anlageform des Festgeldkontos.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro