Anleger, die einen relativ hohen Betrag zur Verfügung haben und eine Weile darauf verzichten können, sollten Festgeld vorziehen, da die Zinsen hier noch ein wenig höher sein können als beim Tagesgeld. Hier besteht jedoch das Risiko, bei Bedarf nicht unverzüglich und ohne Verluste an das Geld heranzukommen. So steh man irgendwann vor einem Dilemma, ob man Tagesgeld (wir haben hier Beste Tagesgeldzinsen aufgelistet) oder Festgeld wählen soll. Wir möchten Ihnen die Entscheidung mit unserem Ratgeber erleichtern.

Festgeld ist ein Überbleibsel aus der letzten großen Wirtschaftsflaute in den 1960er Jahren. Damals nannte man diese Anlageform noch Termingeld. Sie sollten den Anlegern das Sparen wieder attraktiver machen. Und es hatte Erfolg. Heute stehen Festgeld und Tagesgeld als gleichwertige Anlageformen nebeneinander. Feinheiten machen hier den Unterschied.

Dieser Ratgeber befasst sich mit folgenden Fragen:

Nach welchem Prinzip funktionieren Festgeld und Tagesgeld?

Sowohl Tagesgeldkonten als auch Festgeldkonten punkten mit einer tendenziell höheren Verzinsung als andere Anlageformen. Daher haben derzeit auch beide Anlageformen unter den schlechten Zinsbedingungen zu leiden. Beide Anlageformen funktionieren nach dem Prinzip, dass der Anleger der Bank Geld leiht um daraus einen Profit zu erwirtschaften. Die Bank zahlt dem Anleger für die Überlassung einen bestimmten Preis. Das ist der sogenannte Zins. Die Inflation steckt derzeit in einem Rekordtief fest, sodass das Leben derzeit nicht mehr teurer, sondern sogar billiger wird. Wir erhalten also mehr Ware für unser Geld. So schön das auch im ersten Moment sein mag: auf Dauer führt eine anhaltende Deflation zu Arbeitsplatzverlust und niedrigeren Gehältern. Die EZB gibt sich größte Mühe diese Spirale aufzuhalten und steuert mit einem niedrigen Leitzins von 0,05%-Punkten dagegen. Wie der Name bereits vermuten lässt, gilt der Leitzins als Orientierung für die Banken. Anhand dessen stecken sie den Rahmen ab, wie hoch der Preis für Geld sein kann. Wenn man dies berücksichtigt scheinen selbst die niedrigen Maximalzinsen bei Tagesgeldkonten von 1,5% hinterher geschmissen. Immerhin handelt es sich hier um das 30-fache des Leitzinses. Die Festgeldkonten bieten derzeit einen Maximalzins von 2%. Oftmals ist aber nicht nur der Zins entscheidend ob ein Tagesgeld oder Festgeld in Frage kommt.

Worin unterscheiden sich Festgeld und Tagesgeld?

Kündigungsfrist

Bei Festgeldkonten ist grundsätzlich keine vorzeitige Kündigung vorgesehen. Mit Abschluss des Vertrages verlässt sich die Bank darauf das Geld in voller Höhe für den abgesteckten Zeitrahmen zur Verfügung zu haben. Dafür erhält der Anleger am Ende der Laufzeit auch den garantierten Zinsertrag ausgezahlt. Sollte es aus irgendwelchen Gründen unvermeidbar sein das Festgeld vorzeitig kündigen zu müssen, hat der Anleger mit deutlichen Nachteilen zu rechnen. Der Bank entstehen aus dieser ungünstigen Situation Nachteile, die sie gerne an den Anleger weitergibt. So kann der Anleger davon ausgehen, dass alle bis dato angefallenen Zinserträge wieder abgezogen werden. Hinzu kommen unter Umständen Storno-Gebühren, sodass der Anleger noch nicht einmal seinen eingezahlten Betrag in voller Höhe zurückgezahlt bekommt.

Zinsauszahlung

Bei Festgeldkonten kann zwischen jährlichen Auszahlungen und Auszahlungen am Laufzeitende gewählt werden. Für welche Variante man sich entscheidet hängt da sicherlich auch von der Höhe des Anlagebetrages und den damit verbundenen Zinserträgen zusammen. Bei hohen Anlagebeträgen kann das überschreiten der Steuerfreibeträge durch jährliche Auszahlungen vermieden werden.

Bei Tagesgeldkonten können je nach Anbieter monatliche, vierteljährliche, halbjährliche oder jährliche Zinsauszahlungen stattfinden. Diese werden jedoch zumeist gleich auf dem Konto verbucht um vom Zinseszinseffekt zu profitieren. Diese Möglichkeit besteht beim Festgeldkonto nicht. Durch den ohnehin schon höheren Zins und die daraus resultierende hohe Gesamtrendite wird dieses Manko jedoch ausreichend kompensiert.

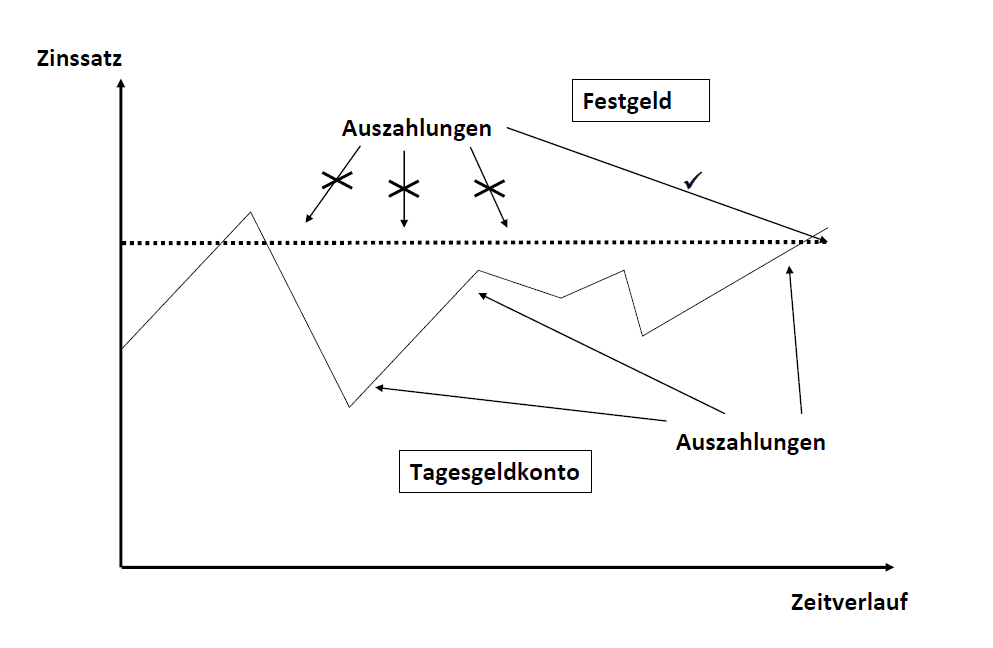

Verfügbarkeit über Kapital

Bei Tagesgeldkonten können jederzeit auch kleinere Beträge abgehoben werden. Dies ist bei Festgeldkonten nicht der Fall. Der Vertrag sieht vor, dass die Banken das Kapital in voller Höhe für den angegebenen Zeitraum nutzen können. Damit ist das Festgeld tatsächlich fest. Die einzige Möglichkeit an das Geld heranzukommen ist der Weg über die Kündigung, welche mit großen Nachteilen verbunden ist. Einzig und allein die Zinsauszahlung kann auf jährliche Auszahlungen festgelegt werden. Diese können dann wiederum auf einem Tagesgeldkonto gesammelt werden oder eben in Konsumprodukte umgewandelt werden.

Tagesgeldkonten sind zwar keine Verrechnungskonten, das heißt, es kann kein Geld auf andere Konten als das Referenzkonto überwiesen werden, aber das Geld ist jederzeit verfügbar.

Mindesteinlage

Um eine Festgeldkonto eröffnen zu können muss eine Mindesteinlage erbracht werden. Es gibt Banken, die Festgeld bereits für 1000 € anbieten. Die VTB liegt im Vergleich mit 500 € sogar an der Spitze. Regulär sind jedoch Anlagebeträge von 5000 €. Hier gibt es dann auch schon eine Auswahl an Anbietern, die einen Zins von 1,4% bieten. Den aktuellen Spitzenzins von 2% erhält man bei der portugiesischen Novo Banco für eine Mindesteinlage von 10000 €. Ohnehin sind in Sachen Festgeld ausländische Banken auf dem Vormarsch. Diese Filialen müssen jedoch in Deutschland ansässig und von der BaFin genehmigt worden sein um den Geschäftsbetrieb aufnehmen zu dürfen.

Gegenüberstellung von Tagesgeld und Festgeld:

| Merkmale | Tagesgeld | Festgeld |

| Kündigungsfrist | Jederzeit | Kündigung entspricht Vertragsbruch |

| Zinsauszahlung | Monatlich, viertel-, halb- und ganzjährig | Jährlich oder nach Ende der Laufzeit |

| Verfügbarkeit des Kapitals | Immer | Überhaupt nicht |

| Mindesteinlage | Nein | Mind. 500 €, besser 5000 € |

Unser Fazit zur Entscheidung Tagesgeld oder Festgeld

Festgeld ist eine beliebte Anlageform, da es einen höheren Zins als Sparbücher verspricht. Jedoch ist Festgeld während des Anlagezeitraums nicht verfügbar. Der Vertrag kann auch nur unter großen Nachteilen vorzeitig gekündigt werden. Die Mindesteinlage sollte 5000 € betragen um auch eine Auswahl zwischen den Anbietern zu haben. Bei den Zinsauszahlungen sollte bei größeren Geldbeträgen der Sparerfreibetrag beachtet werden. Gegebenenfalls lassen sich jährliche Auszahlungen vereinbaren. Ob Sie sich nun für Tagesgeld oder Festgeld entscheiden, ist ein Stück weit auch eine persönliche Entscheidung.

Diese Reviews könnten Sie auch interessieren:

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro