Die EU unterstützt den Anleger durch verpflichtende Einlagensicherungen. Diese können von den Banken auf freiwilliger Basis ausgeweitet werden. Zusätzlich ist vom Anleger selber auch noch ein Risikomanagement zu betreiben. Dieses Management beinhaltet auch die Verteilung des Kapitals auf mehrere Finanzdienstleister und Anlageformen.

Entschließt man sich dazu sein Geld nicht sofort auszugeben, sondern zu sparen, möchte man auch gewisse Sicherheiten haben. Schließlich möchte man nicht auf Konsum verzichten nur damit sich andere an unserem Geld bereichern können. Dieses Sicherheitsstreben wurde mit den Finanzkrisen der letzten Jahrhunderte immer stärker und ist inzwischen in der Gesetzgebung verankert.

Dieser Ratgeber befasst sich mit folgenden Fragen:

- Wie hoch ist die Einlagensicherung?

- Sicherheit beim Tagesgeld: keine Kursverluste möglich

- Tagesgeld ist sicher, weil keine Kostenüberraschungen drohen

- Tagesgeld ist sicher, weil Falschberatung nahezu ausgeschlossen ist

- Ist es empfehlenswert, mehrere Tagesgeldkonten zu führen?

- Tagesgeldkonto im Ausland eröffnen – macht das Sinn?

- Wie kann ich meine Tagesgeld Sicherheit überwachen?

- Wie kann man ein Risikomanagement von Kapitalanlagen betreiben?

- Welche Alternativen zu Tagesgeld gibt es?

Wie hoch ist die Einlagensicherung?

Die Europäische Union hat den Banken gesetzliche Richtlinien auferlegt um den privaten Anleger und Kleinunternehmer vor riskanten Spekulationen zu schützen. Pro Bank und Kontoinhaber sind 100000 € in Entschädigungseinrichtungen zu sichern. Des Weiteren gibt es Ausnahmeregelungen bei denen bis zu 500000 € für sechs Monate zu sichern sind. Außerdem steht es den Banken in Deutschland frei, weitere freiwillige Einlagensicherungen vorzunehmen.

Die Entschädigungseinrichtungen finanzieren sich über die Mitgliedsbeiträge der Institutionen. Sollte es zum Entschädigungsfall kommen und die gesicherte Summe reicht nicht aus, müssen die Mitglieder Beiträge nachschießen. In der Praxis sah es bislang so aus, dass in diesem Fall die Staaten eingesprungen sind. Ehepartner können Gemeinschaftskonten sogar bis zu 200000€ sichern lassen. Gleiches gilt für Kleinunternehmer mit einem Gemeinschaftskonto. Die Anzahl der Kontoinhaber entscheidet über die Höhe der Einlagensicherung. Daher kann man die Frage „Wie sicher ist Tagesgeld?“ relativ einfach beantworten.

Sicherheit beim Tagesgeld: keine Kursverluste möglich

Grundsätzlich gilt das Investment in Tagesgeld als vergleichsweise sicher, wenn wir andere Finanzinstrumente damit vergleichen. Wer sein Geld auf ein Tagesgeldkonto überweist, bekommt dafür festgeschriebene Zinsen. Einlagensicherung vorausgesetzt, kann damit fast gar nichts mehr schief gehen. Im Gegensatz zum Investment in Wertpapiere oder CFDs gibt es das Anlagerisiko hier nicht. Die Kunden spekulieren weder auf Kurse noch müssen die aktuelle Marktentwicklung im Blick behalten. Stattdessen zahlen sie das Tagesgeld auf das Konto und warten auf die automatisierte Zinsgutschrift. Damit gehört das Tagesgeld zu den sicheren Investments, wenn es um die Erzielung von Renditen geht.

Das Tagesgeldkonto der Consorsbank ist binnen weniger Klicks eingerichtet

Negative Rendite kann nicht entstehen

Eine negative Rendite kann mit dem Investment in Tagesgeld nicht entstehen. Deshalb können die Kunden deutlich besser kalkulieren, welche Zinszahlung sie am Ende der Laufzeit etwa zu erwarten haben. Außerdem bleibt das Tagesgeld flexibel, denn die Anleger können jederzeit darauf zugreifen und damit beispielsweise Liquiditätsengpässe meistern. Bei anderen Finanzprodukten, wie beispielsweise dem Festgeld, gibt es diese Flexibilität nicht. Aus Sicht der Sicherheit ist das Tagesgeld damit empfehlenswert, wenngleich natürlich die Zinsen zum Vergleich vieler anderer Finanzprodukte deutlich geringer ausfallen.

Tipp: Häufig sind die Zinsen für das Tagesgeld europäischen Banken viel höher als derzeit mit deutschen Kreditinstituten. Deshalb empfiehlt sich vor der Entscheidung für die Kontoeröffnung auch ein Blick außerhalb der deutschen Landesgrenzen.

Tagesgeld ist sicher, weil keine Kostenüberraschungen drohen

Schauen wir uns die Konditionen für das Tagesgeld an, fällt auf, dass auch Sicherheit bei den Kosten gegeben ist. Wer sein Geld auf ein Tagesgeldkonto einzahlt, weiß genau, welche Gebühren dafür zu zahlen hat. Zumindest sollte es bei renommierten Verträgen der Fall sein. Im Vergleich zu anderen Finanzinstrumenten (beispielsweise Wertpapiere oder Devisen) kommt es deshalb beim Tagesgeld nicht zu bösen Überraschungen, wie beispielsweise Fremdkosten durch den Handel an Börsenplätzen oder sonstige Umlagen. Stattdessen zahlen die Kunden lediglich die Gebühr für die Kontoführung und auch sie wird häufig von den Banken erlassen.

Auf Kostentransparenz achten

Natürlich gibt es auch bei den einzelnen Banken deutliche Unterschiede, was die Kostentransparenz angeht. Die Erfahrungen zeigen jedoch in der Praxis, dass die meisten Kreditinstitute ihre Vertragsbedingungen fair und transparent zur Verfügung stellen. Nun ist es an den Kunden, die Unterlagen genau zu lesen und sich mit den Konditionen zu befassen. Um ein gutes Tagesgeldangebot zu finden, hilft häufig ein Vergleich weiter. Es kann sich auch lohnen, bei der Hausbank nachzufragen, welche Konditionen es für Tagesgeld gibt. Vielleicht macht der Bankberater ein ganz individuelles Angebot, das die Kunden gar nicht ablehne können. Um gleich mehrere günstige Konditionen zu nutzen, können die Kunden auch Tagesgeldkonten bei verschiedenen Banken eröffnen und damit ihr Kapital streuen.

Tagesgeld ist sicher, weil Falschberatung nahezu ausgeschlossen ist

Tagesgeld gilt als vergleichsweise sicheres Investment, da eine falsche Beratung ausgeschlossen ist. Das Finanzprodukt Tagesgeld an sich braucht keine Beratung, wie beispielsweise Wertpapiere oder CFDs. Stattdessen gibt es klarer Vorgaben, welche für das Tagesgeldkonto gelten. Die Kunden wissen in der Regel genau, welchen Zinssatz sie erhalten und ob er beispielsweise an bestimmte Limits gebunden ist. Es besteht nicht die Wahl, aus verschiedenen Finanzprodukten auf einem Konto. Stattdessen entscheiden sich die Kunden einfach, welches Tagesgeldangebot sie nutzen wollen. Die Entscheidung fällt dabei häufig auf Basis des höheren Zinssatzes. Allerdings ist es nicht immer sinnvoll, sich nur darauf zu fokussieren.

Tagesgeldvergleich selbst in die Hand nehmen

Ein neutraler Tagesgeldvergleich kann zur Entscheidungsfindung hilfreich sein. Dennoch sollten die Anleger sich immer selbst einen Eindruck von den gegenwärtigen Angeboten bei den Banken machen. Hierbei spielt der Zinssatz eine wesentliche Rolle, allerdings sollten auch andere Kriterien zur Auswahl herangezogen werden. So ist beispielsweise das maximale Limit für das Tagesgeld entscheidend. Viele Banken bieten gestaffelte Zinssätze, wobei die besonders attraktiven Zinsen meist nur bis zu einer Einzahlung von 10.000 Euro oder 50.000 Euro gewährt werden. Um hier das beste Angebot für das eigene Sparvorhaben zu erzielen, ist die Gegenüberstellung der einzelnen Konditionen notwendig.

Garantierter Prozentsatz für 24 Monate – das Festgeldkonto der Consorsbank

Ist es empfehlenswert, mehrere Tagesgeldkonten zu führen?

Grundsätzlich können die Anleger so viele Konten führen, wie sie möchten. Allerdings sollten die Kunden dabei bedenken, dass jedes Konto auch an die SCHUFA übermittelt wird. Das muss nicht bedeuten, dass der Datenaustausch eine negative Wirkung auf die Bonität hat. Nein, die Banken sind jedoch dazu verpflichtet, auch bei bloßer Kontoeröffnung die Daten an die Schutzgemeinschaft zu übermitteln. Haben die Kunden zu viele Konten (egal welcher Natur), kann dies die Neueröffnung anderer Verträge oder Kontoverbindungen erschweren.

Tagesgeldkonto von mehreren Banken nutzen

Dennoch empfiehlt es sich natürlich, das Tagesgeld bei mehreren Banken anzulegen. Vor allem, wer größere Summen investieren möchte, sollte dies tun. Das hat zwei Gründe: Die limitierte Einlagensicherung und die häufig vorhandenen Limits bei den Zinszahlungen. Die Kunden bekommen meist die attraktiven Zinsen nur bis zu einem bestimmten Betrag. Erfahrungsgemäß sind das meist 50.000 Euro oder 100.000 Euro. Beträge darüber hinaus werden nicht verzinst. Wer jedoch größere Summen flexibel als Tagesgeld anlegen möchte, sollte deshalb auf mindestens zwei Konten zurückgreifen. Damit stellt er sicher, dass auch die Summen über dem eigentlichen Limit verzinst werden. Doch die Streuung des Kapitals hat noch einen weiteren Vorteil: Grundsätzlich sind die Einlagen immer bis zu einer bestimmten Summe besichert; meist 100.000 Euro. Legen die Kunden höhere Beträge bei der Bank an, kann es im Falle einer Insolvenz zu Verlusten kommen, da rechtlich nur Beträge bis zur Einlagensicherungsgrenze abgesichert sind. Wer klug investiert, wird sie mindestens zwei Konten und sichert damit sein Kapital in jedem Fall ab.

Tagesgeldkonto im Ausland eröffnen – macht das Sinn?

Findige Anleger haben längst bemerkt, dass die Zinsen für das Tagesgeld in Deutschland einen Tiefstand erreicht haben. Wer jedoch zu den europäischen Nachbarn schaut, stellt deutliche Unterschiede fest. Häufig gibt es hier Zinsen von 2,3 Prozent und mehr. Doch wie kann so etwas sein? Die Gründe für die variable Verzinsung sind vielfältig. Meist liegt es vor allem daran, dass die Sparer im jeweiligen Land motiviert werden sollen, bei der Bank ihr Geld anzulegen. Deshalb locken die Kreditinstitute mit höheren Zinsen.

Deutsche Kunden können Tagesgeld im Ausland anlegen

Es ist auch möglich, dass deutsche Kunden ihr Tagesgeld bei den ausländischen Banken anlegen können. Allerdings geht dies nicht immer direkt über die Bank, sondern die Anleger müssen sich dafür häufig Vermittlungsplattformen bedienen. Auf diese Weise sichern sich die Kunden jedoch die höheren Zinssätze. Wer bei einer europäischen Bank investiert, hat meist einen ähnlichen Einlagenschutz die bei Kreditinstituten in Deutschland. Dennoch sollten die Kunden auf die Verträge schauen. Da diese häufig in englischer Sprache ausgefertigt werden, ist es nicht immer ganz einfach, den Inhalt zu erfassen. Doch auch hier helfen die vermittelten Plattformen meist weiter. Grundsätzlich spricht nichts dagegen, wenn die Kunden ihr Geld bei europäischen Banken investieren, eine Absicherung vorausgesetzt. Wer sein Konto beispielsweise bei einer spanischen Bank eröffnet, kann dies ohne die Übermittlung an die SCHUFA. Die Schutzgemeinschaft gibt es so nur in Deutschland und nicht anderen Ländern. Dennoch sind natürlich auch in Spanien Auskunftsdateien vertreten, welche einen ähnlichen Charakter wie die SCHUFA haben.

Die Consorsbank bietet viele Extras auf ihrer Homepage

Wie kann ich meine Tagesgeld Sicherheit überwachen?

Viele Kunden setzen auf Sicherheit und möchte natürlich immer wissen, was genau mit ihrem Geld geschieht. Die ständige Kontrolle gehört deshalb für viele Anleger dazu. Doch das Tagesgeldkonto kann meist online geführt werden, sodass die Kunden ständig Zugriff auf ihre Finanzmittel haben. Ob das Konto auch über das Smartphone oder Tablet abrufbar ist, hängt entscheidend von der jeweiligen Bank ab. Es gibt sogar einige Tagesgeldkonten, bei denen die Kunden zusätzlich eine Kreditkarte erhalten. Dafür werden jedoch meist auch zusätzliche Kosten fällig.

Regelmäßige Überprüfung vom Tagesgeld gibt Sicherheit

Um zu schauen, wie sich das Tagesgeld entwickelt, ist eine regelmäßige Kontrollen von Vorteil. Deshalb bietet sich das online Konto für das Tagesgeld an. Die Kunden können so ganz einfach innerhalb von wenigen Sekunden das Konto aufrufen und sich über die möglichen Transaktionen informieren. Wollte meinen Zinssatz schon gutgeschrieben oder gab es andere Veränderungen? Mit nur einem Login sind diese Fragen schnell beantwortet. Kommt es zu Unregelmäßigkeiten auf dem Tagesgeldkonto, sollten sich die Kunden sofort an den Support ihrer Bank wenden. Gerade bei dem vermuteten Missbrauch ist Schnelligkeit geboten, um weitere Abbuchungen zu verhindern. Deshalb sollte auch der Kundensupport der Bank, bei dem das Tagesgeldkonto geführt wird, bestenfalls 24/7 zur Verfügung stehen.

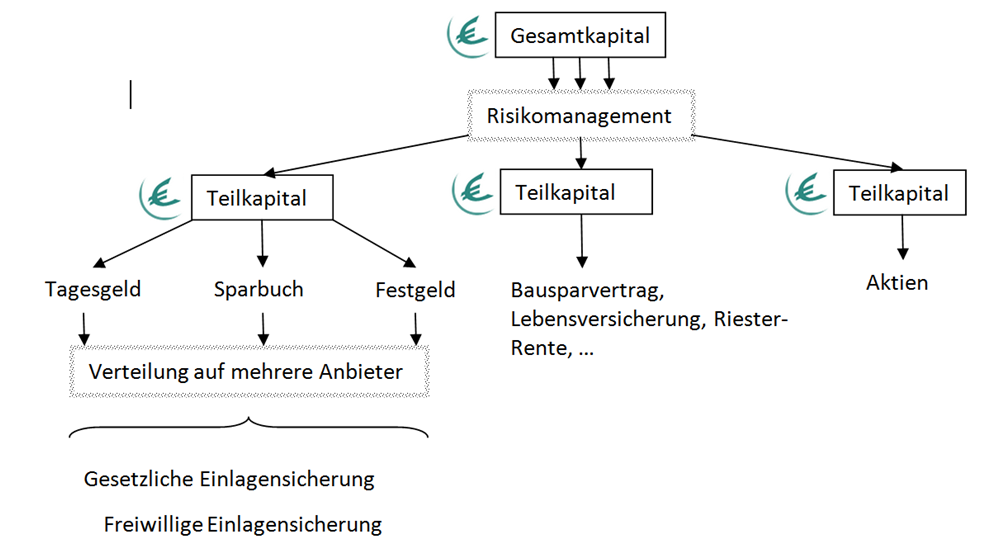

Wie kann man ein Risikomanagement von Kapitalanlagen betreiben?

Bei Kapitalanlagen gilt generell, dass im Vorfeld und während dessen ein Risikomanagement zu betreiben ist. Wird Geld eingesetzt, besteht grundsätzlich das Risiko es zu verlieren. Nicht ohne Grund misstrauen viele ältere Menschen die unter den Konsequenzen der Inflation nach dem ersten Weltkrieg zu leiden hatten den Banken und ihrer Handhabe mit dem Geld anderer. Heute sind die Banken wie oben erwähnt zu Einlagensicherungen verpflichtet, welches jedoch nicht vor Inflation schützt, aber vor dem Totalverlust des Kapitals durch Insolvenz.

Generell ist es ratsam sein gesamtes Kapital auf mehrere Finanzdienstleister zu verteilen. Denn das alle Banken auf einmal in Insolvenz gehen ist höchst unwahrscheinlich und dann nützt auch das beste Risikomanagement nichts mehr. Das Verteilen von Kapital kann dabei nicht nur mittels mehrere Tagesgeld- und Girokonten stattfinden. Die Kundenbetreuer aller Institute informieren und beraten gerne über weitere Anlagemöglichkeiten. Auch sollte man sich mit den verschiedenen Tagesgeld Konditionen auseinandersetzen.

Für risikoscheue Anleger ist das Führen eines Tagesgeldkontos ein guter Weg um sein Geld gewinnbringend anzulegen und trotzdem den vollen Risikoschutz durch gesetzliche Richtlinien zu genießen. Risikofreudige Anleger würden da vermutlich eher in Aktien investieren, da die Gewinnspanne dort größer ist. Allerdings darf hier auch nur Geld verwendet werden, welches nicht zum Begleichen wichtiger Rechnungen eingeplant ist. Tagesgeldkonten sind durch ihre sofortige Verfügbarkeit gesetzlich akzeptierte Liquiditätsreserven.

Zinsgarantie von 1,00% bis zu 12 Monaten: Das bietet die Consorsbank

Welche Alternativen zu Tagesgeld gibt es?

Natürlich gibt es auch noch andere Möglichkeiten um sein Geld anzulegen. Gerade wenn man mit großen Summen hantierte empfiehlt es sich das Geld auf verschiedene Anlagemöglichkeiten zu verteilen. Ansonsten besteht die Gefahr, dass aufgrund der begrenzten Einlagensicherung horrende Summen verloren gehen können. Da jedes Geld auf die eine oder andere Art erarbeitet wird, wäre ein Verlust in jedem Fall ärgerlich.

Übersicht der Webseite von Tagesgeldzinsen.com

Weitere Anlagemöglichkeiten sind neben dem Sparbuch und Festgeld auch der Bausparvertrag, die Lebensversicherung oder für risikofreudigere Sparer auch die Investition in Aktien. Bausparverträge sind für das mittelfristige Sparverhalten und Lebensversicherungen für das langfristige Sparverhalten gedacht. Mit dem Eingehen dieser Sparverträge gehen auch Verpflichtungen einher.

Bausparverträge können zum Beispiel erst ab einer bestimmten Einlage genutzt oder aufgelöst werden. Lebensversicherungen hingegen sind an bestimmte Ablaufdaten gekoppelt. Im Notfall können natürlich beide Vertragsarten vorzeitig gekündigt werden. Die dafür zu zahlende Kündigungsgebühr steht jedoch in keinem Verhältnis zu einer alternativen Kreditaufnahme. Zudem hat der Staat inzwischen die sogenannte Riester-Rente eingeführt. Diese kann nicht als Sicherheit bei Kreditaufnahme genutzt werden um auch einen tatsächlichen Nutzen im Alter zu gewährleisten.

Festgeld ist wie das Wort schon sagt für einen bestimmten Zeitraum fest angelegt. Dieser Zeitraum beläuft sich meist auf fünf oder zehn Jahre. Dadurch hat die Bank die Möglichkeit das Geld flexibler zu nutzen und längerfristige Investitionen damit zu tätigen. Im Gegensatz zu Tagesgeldkonten ist es hier nicht üblich den Betrag durch Daueraufträge während der Laufzeit zu erhöhen. Hier kann man Vereinbarungen treffen, dass die Zinserträge einmal im Jahr ausgezahlt werden. Diese können dann wiederum auf Tagesgeldkonten gewinnbringend angelegt werden.

Sparbücher sind ähnlich zu nutzen wie Tagesgeldkonten. Durch regelmäßige Einzahlungen kann das Geld gemehrt werden oder auch durch Auszahlungen gemindert werden. Das gesamte Geld steht jedoch nicht frei zur Verfügung sondern ist an Kündigungsfristen gebunden.

Bei der Investition in Aktien können vom Grundsatz her Verluste eingefahren werden. Aktien sind Anteile von Unternehmen. Mit dem Erfolg jener Unternehmen steigt auch der Wert der Aktien. Aus den unterschiedlichsten Gründen kann es jedoch schnell geschehen, dass der Wert einer Aktie sinkt und man beim Verkauf weniger Geld erhält als man zuvor gezahlt hat. In Aktien sollten also nur Gelder gesteckt werden, die noch nicht anderweitig verplant sind.

Eine gute Alternative zum Tagesgeld bieten Aktiengeschäfte also nicht. „Wie sicher ist Tagesgeld?“ kann also im Vergleich mit Aktien sehr schnell mit „Sehr sicher!“ beantwortet werden.

Unser Fazit zur Frage: „Wie sicher ist Tagesgeld?“

Finanzdienstleister sind vom Gesetzgeber zur Sicherung von Einlagen bis 100.000 € verpflichtet. Zusätzlich können sie auf freiwilliger Basis Einlagensicherung betreiben, welches auch als Wettbewerbskriterium angesehen werden kann.

Des Weiteren sollten die Anleger ein Risikomanagement betreiben. Dieses kann über die Verteilung des Kapitals an mehrere Anbieter und das Nutzen verschiedener Anlageformen, wie Sparbücher, Festgeld, Aktien oder auch Bausparverträgen bestehen. Spätestens jetzt sollte Ihnen klar sein, das der Passus „Wie sicher ist Tagesgeld?“ Ihnen kein Kopfzerbrechen verursachen sollte.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen