Ein Tagesgeldkonto ist eine sichere Geldanlage, da die Zinsen nicht unter den Effekt der Inflationsrate sinken können. Es bietet sich für das übergangsweise oder dauerhafte Parken an und richtet sich mit dieser Eigenschaft sowohl an risikoaverse, als auch risikofreudige Anleger. Mit der Beantwortung der Frage „Wie funktioniert ein Tagesgeldkonto?“ können Sie mitreden.

Sichere Geldanlagen sind ein rares Gut. Umso wichtiger ist es die geringe Auswahl zu vergleichen und das Finanzprodukt mit den vorübergehend besten Renditen zu finden.

Sparen ist heutzutage für jeden ein Thema. Ob es sich um eine kurzfristige bzw. langfristige Anschaffung oder Absicherung handelt, spielt dabei eine nachrangige Rolle. Möchte der Anleger während des Sparens von Zinserträgen profitieren und über das Guthaben frei verfügen können, bietet sich das Tagesgeldkonto an.

Das Sparen über das Online Tagesgeldkonto bietet Zinsvorteile bei der gleichbleibenden Verfügbarkeit eines Girokontos.

Ein Online Tagesgeldkonto bringt mehr Vorteile als ein Tagesgeldkonto.

Die Eröffnung eines Tagesgeldkontos ist genauso einfach, wie das Sparen von Tagesgeld. Vor allem Spar-Einsteiger lassen sich von den Vorzügen und der einfachen Handhabung begeistern. Wie die Erfahrung zeigt, können aktive Tagesgeld Anleger sehr schnell sehr gute Rendite erzielen.

- In 10 Minuten zum eigenen Online Tagesgeldkonto

- Gibt es Unterschiede zwischen einem Tagesgeldkonto und einem Online Tagesgeldkonto?

- Ein leicht verständliches Rechenbeispiel

- Wie funktioniert die Verzinsung beim Tagesgeldkonto?

- Mögliche Renditechancen mit einem Tagesgeldkonto

- Genügt eine hohe Guthabenverzinsung zur besten Tagesgeldempfehlung?

In 10 Minuten zum eigenen Online Tagesgeldkonto

Wie funktioniert ein Tagesgeldkonto? Der Beantwortung dieser Frage werden wir uns in diesem Ratgeber widmen.

Der Großteil der 10 Minuten wird auf einen unabhängigen Vergleich von Tagesgeld Anbietern entfallen. Damit Anleger von der staatlichen Einlagensicherung profitieren, wählen diese vorrangig Banken aus der EU. Sollte man Einlagen oder einen Gesamtsparbetrag von mehr als 100.000€ anzielen, schränkt man seine Wahl auf Banken mit freiwilliger Einlagensicherung ein. Haben Anleger eine Bank mit einem guten Tagesgeldkonto Angebot gefunden, können diese sofort mit der Eröffnung beginnen.

Ein Online Tagesgeldkonto gehört zu den Basis-Angeboten einer Bank. Es ist immer an ein Referenzkonto gebunden, das durch ein Girokonto bereitgestellt wird. Jede Bank hat andere Richtlinien, ob das Referenzkonto zwingend im eigenen Haus geführt werden muss oder, ob das Referenzkonto bei einer anderen Bank liegen darf. Alle Transaktionen werden nach Eröffnung des Tagesgeldkontos über das Referenzkonto durchgeführt.

Viele Banken bieten die Online Eröffnung eines Tagesgeldkontos an. Darf pro Bankkunde ein Tagesgeldkonto eröffnet werden, kann man als Kunde mehrerer Banken auch mehrere Tagesgeldkonten eröffnen und die Zinsvorteile in Anspruch nehmen. Der schnellste Weg ein Tagesgeldkonto zu eröffnen, führt über die Hausbank. Im Online-Banking-Bereich geht man auf Sparen -> Tagesgeld und wählt dieses Finanzprodukt. Im nächsten Schritt gibt man den Betrag an, den man als Ersteinlage auf das Tagesgeldkonto transferieren möchte.

Auch die Eröffnung ein Tagesgeld bei der Consorsbank dauert höchstens 10 Minuten.

Anschließend bestätigt man die Verwendung seines Girokontos als Referenzkonto. Abschließend wird man gebeten die AGBs und die Nutzungsbedingungen Ihrer Bank zu bestätigen. Der komplette Prozess der Kontoeröffnung ist unter 58 Sekunden möglich. Bis zur Eröffnung des Tagesgeldkontos und der Anzeige im Online-Banking-Menü vergehen 5-30 Minuten.

Die Eröffnung eines Online Tagesgeldkontos ist bei der Hausbank am schnellsten und einfachsten, da die Personendaten in Online-Banking-Bereich bereits vorhanden sind.

Gibt es Unterschiede zwischen einem Tagesgeldkonto und einem Online Tagesgeldkonto?

Fast alle Tagesgeldkonten sind auf die Nutzung über das Internet ausgerichtet. Demnach sind die Kontobewegungen ausschließlich in der Online-Ansicht kostenfrei. Möchte man von der Bank als Anleger einen ausgedruckten Beleg erhalten, wird einem dieser meist ab der 5. Beleganfrage im Monat mit einer Gebühr von ca. 5€ in Rechnung gestellt.

Für die Online Eröffnung ist zudem die Wahrscheinlichkeit hoch einen Bonus zu erhalten. Dieser kann aus Sachmitteln, einem Geldbetrag oder aus einer temporären Zinsgarantie bestehen.

Die Unterschiede zusammengefasst:

- Bonusangebot sind eher online verfügbar

- Die Online Eröffnung ist 24 Stunden/ 7 Tage in der Woche möglich

- Für die Eröffnung des Tagesgeldkontos ist ein Banktermin erforderlich

Möchten Sie von Anfang an Geld sparen, entscheiden Sie sich bereits bei der Tagesgeldkonto Eröffnung für die kostengünstigste Variante und eröffnen Sie das Online Tagesgeldkonto.

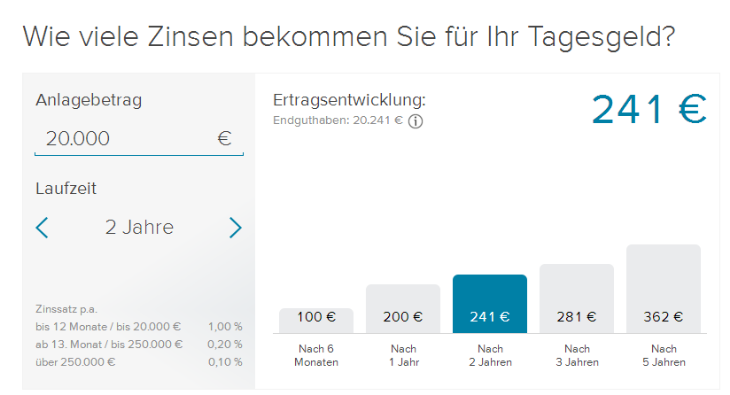

Ein leicht verständliches Rechenbeispiel

Ein Anleger hat bei seiner Hausbank ein Online Tagesgeldkonto eröffnet und erhält auf sein Guthaben von 1.000€ zukünftig 0,5% Zinsen pro Jahr. Nach einem Monat hat er 1.000,43€. Im nächsten Monat kann er bereits vom Zinseszins-Effekt seinen Nutzen ziehen. Bei Bank B wird ein Tagesgeldkonto mit einem Neukundenangebot beworben. Dieses beinhaltet eine Zinsgarantie von 4 Monaten bei einem Zinssatz von 1,3% und einer quartalsweisen Zinsgutschrift. Entscheidet er sich nun für die Eröffnung eines weiteren Tagesgeldkontos, kann er sein bisheriges Guthaben von 1.000,43€ auf das Tagesgeldkonto von Bank B umziehen. Nach drei Monaten hat der Anleger ein Guthaben von 1.003,68€.

Nachfolgende Gegenüberstellung soll Ihnen auf dem Weg zur Antwort auf die Frage: Wie funktioniert ein Tagesgeldkonto? weiterhelfen.

| Pro | Contra |

|

|

Aktive Tagesgeldanleger profitieren von jeder einzelnen Aktivität in Form der steten Ausnutzung höherer Zinsen.

Wie funktioniert die Verzinsung beim Tagesgeldkonto?

Die Zinsen des Tagesgeldkontos orientieren sich an den EZB-Leitzinsen. Sie können von jeder Bank einfach an die Anleger weitergereicht werden oder durch entsprechende Aktionen der Bank gezielt ansteigen. Der Handlungsspielraum der Banken variiert dabei nach der marktweiten Stellung der jeweiligen Bank und des internen Haushalts. Möchte man einen Anlagebetrag über 100.000€ auf einem Tagesgeldkonto anlegen, kann die gezielte Nachfrage beim Kundenberater noch ein paar Prozentpunkte an Zinsen zusätzlich erbringen.

Mit dem Tagesgeld Zinsen Rechner der Consorsbank einfach den Profit errechnen.

Die konkrete Zinsvergabe, abhängig von der Laufzeit und Anlagenhöhe, ist einer Laufzeittabelle zu entnehmen. Abhängig von den Konventionen der Bank werden Zinsen monatlich, pro Quartal, halbjährlich oder am Ende eines Jahres dem Tagesgeldkonto gutgeschrieben. Anleger, die den Zinseszins-Effekt optimal nutzen möchten, entscheiden sich für einen Tagesgeldkonto Anbieter mit einer monatlichen Zinsgutschrift.

Bei der Verzinsung eines Tagesgeldkontos handelt es sich um eine der einfachsten Zinsformen. Aus diesem Grund wird das Sparen mit dem Tagesgeld gern von Anleger-Neulingen genutzt.

Das könnte Sie auch interessieren:

| Gibt es Unterschiede?: | Was ist Festgeld und worin liegt der Unterschied zum Tagesgeldkonto? |

| So nutzen Sie eine Tagesgeld Übersicht: | Tagesgeld Übersicht: Nützliche Angebote für Klein- bis Großanleger |

| Licht ins Dunkel: | Was ist Zielsparen und ist es zu empfehlen? |

Mögliche Renditechancen mit einem Tagesgeldkonto

Aktuell rentiert sich ein Tagesgeldkonto, wenn man als Anleger bereit ist mindestens drei Tagesgeldkonten parallel zu führen. Hier sollte man als Anleger vor allem Neukundenangebote nutzen, die mit einer temporären Zinsgarantie versehen sind. Sobald der Neukunden Bonus abläuft, bringt man das Guthaben teilweise oder vollständig auf ein Tagesgeldkonto mit höheren Zinsen. Alternativ kann der Anleger auch wieder ein neues Tagesgeldkonto eröffnen und vom dort geltenden Neukunden Bonus profitieren. Die besten Renditechancen erzielen Anleger mit dieser, auch als Zins-Hopping bekannten, Strategie.

Aktive Anleger erzielen mit mehreren Tagesgeldkonten und der Bereitschaft sich stets die besten Zinsangebote herauszufiltern, die derzeit bestmöglichen Renditechancen im Bereich der sicheren Geldanlagen.

Genügt eine hohe Guthabenverzinsung zur besten Tagesgeldempfehlung?

Sie ist ein sehr guter Anreizgeber, darf aber nicht zum alleinigen Entscheidungskriterium werden. Die Faktoren, wie:

- Kostenlose Tagesgeldkonto Eröffnung und Kontoführung

- Keine Einschränkung in der Einzahlung oder Auszahlung (bei Anlage-Mischformen möglich)

- Im besten Fall kann das Referenzkonto auch bei einer anderen Bank geführt werden

Der Finanzplaner der Consorsbank macht es einfach, das Tagesgeldkonto zu managen.

sollten in jedem Fall berücksichtigt werden. Weitere Kriterien zeigen sich in den Aktionen für Neukunden und Bestandskunden. Kommt man als Anleger mit der Online-Banking-Oberfläche des Tagesgeldkontos zurecht? Ist man mit dem Kundenservice zufrieden? Erfahrungen machen deutlich, dass es genügend „Schwarze Schafe“ unter den Tagesgeldkonto Anlegern gibt, die den Anleger mit einem hohen Guthabenzins reizen und dann mit versteckten Kosten oder einem zu engen Handlungskorsett auftreten.

Eine Tagesgeldempfehlung kann sich an einer hohen Guthabenverzinsung orientieren, darf aber nicht alleiniges Entscheidungskriterium sein.

Unser Fazit zur Frage „Wie funktioniert ein Tagesgeldkonto?“: Leicht, leichter, die Handhabung eines Tagesgeldkontos Ziel der Einführung eines Tagesgeldkontos war die Vereinfachung der sicheren Sparmöglichkeiten. Im Vergleich und im Test zeigte sich das Konzept der Tagesgeld Anlage weiterhin als zukunftsweisend. Spar-Anfänger können bei Existenz eines Girokontos meist direkt bei ihrer Hausbank ein kostenloses Tagesgeldkonto eröffnen. Immer mehr Anleger mit hohem Sicherheitsbewusstsein nehmen die Möglichkeiten wahr, die ihnen ein oder mehrere Tagesgeldkonten bieten. Diese News könnten Sie auch interessieren:

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro