Die Schwäbisch Hall Bausparkasse wurde 1931 unter dem Namen „Deutscher Bausparer AG, Bau-, Spar- und Entschuldungskasse“ in Köln gegründet. Nach diversen Umzügen durch ganz Deutschland sowie einigen Umbenennungen, die Aufgrund von Fusionen und Kooperationsgemeinschaften notwendig waren, bekam das Unternehmen im Jahr 1970 schließlich seinen nach wie vor bestehenden Namen „Bausparkassen Schwäbisch Hall AG, Bausparkasse der Volksbanken und Raiffeisenbanken“. Inzwischen kann die Schwäbisch Hall auf einen Kundenstamm von 7,5 Millionen blicken. Ob man auf die Steine der Schwäbisch Hall Bausparverträge wirklich bauen kann, erfahren Sie in dem folgenden Testbericht!

Pro

- Einfach zu bedienender Tarifrechner

- Zinsplus für stehendes Bausparguthaben bei Tarif XX

- Gebühren steigen nicht über 12 Prozent

- 100 Euro Junge-Leute Bonus

- Gut geschulter Kundenservice

- Persönliche Kundenberatung vor Ort möglich

- Zum Teil Wechselmöglichkeiten in den Tarifen

Contra

- Guthabenzins beträgt gerade mal 0,1 Prozent

- Jahresgebühr von 12 Euro während der Sparphase

- Regelsparbetrag

Angebot: Sechs Tarife plus optionalem Wohnriester

Möchte man bei Schwäbisch Hall Bausparen, stehen den Interessenten prinzipiell sechs verschiedene Tarife des FuchsImmo zur Verfügung: XS, XL, XV, XJ, XX und XC. Hinzu kommen noch einige Unterscheidungen der Tarife in Bausparverträge mit und ohne Wohnriester. Der wesentlichste Unterschied liegt in den Tilgungsbeiträgen und den Darlehenszinssätzen. Exemplarisch sollen diese Unterschiede an den beiden Tarifen FuchsStart, welcher dem Tarif XX entspricht und FuchsChance, welcher dem Tarif XC entspricht, dargestellt werden. Nur der Tarif FuchsStart kann mit einem Zinsplus ausgestattet sein.

Der Tarif FuchsStart wird gemäß den Schwäbisch Hall Bausparen Erfahrungen mit und ohne Wohnriester angeboten. Das Zinsplus im Guthabenzins beläuft sich auf 0,15 Prozent, welches insgesamt einen Guthabenzins von 0,10 Prozent ausmacht. Das Zinsplus wird genau dann vergeben, wenn die Sparphase abgeschlossen ist, das Darlehen aber noch nicht in Anspruch genommen werden muss. Um den Zinsplus zu erhalten müssen die Kunden dieses Kapital allerdings für weitere 4 Jahre festlegen. Eine Wechselmöglichkeit in einen anderen Tarif gibt es nicht. Hierbei wird davon ausgegangen, dass der Bausparvertrag nach sechs Jahren und drei Monaten „voll“ ist, er also zugeteilt werden kann. „Voll“ bedeutet, dass die erforderliche Eigenleistung durch Vermögenswirksame Leistungen und eigene Ansparungen erbracht wurde und weitere Ansparungen überflüssig sind. Bei diesem Tarif kann auch der staatlich geförderte Wohnriester in Anspruch genommen werden.

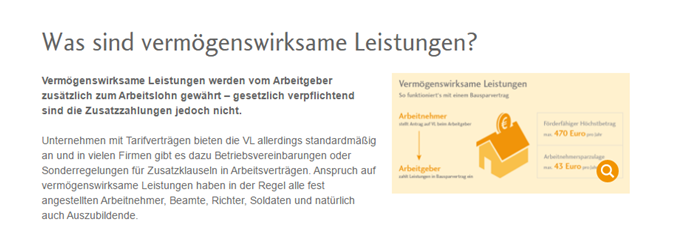

Vermögenswirksame Leistungen werden vom Arbeitgeber gezahlt.

Bei dem zweiten Tarif handelt es sich um den FuchsChance ohne Wohnriester. Mit einem Guthabenzins von 0,25 % wahrscheinlich nicht die schlechteste Variante. In Zeiten niedriger Leitzinsen ist das nicht schlecht, im Vergleich mit anderen Anbietern aber auch nicht übertrieben großzügig. Dies kann man direkt im Bausparkassen Vergleich herausfiltern. Ein Zinsplus bietet der Bausparvertrag FuchsChance nicht an. Der Regelsparbeitrag beläuft sich im Tarif FuchsChance auf 6,5 % monatlich auf die jeweilige Bausparsumme bezogen. Auch in Punkto Guthabenzinssatz stellt der Tarif FuchsChance eine gute Alternative zu den anderen Modellen dar. 0,25 – 1,25 % können sich sehen lassen.

- Sechs verschiedene Tarife laut Schwäbisch Hall Bausparen Test

- Unterschiede in der Höhe der Darlehenszinsen

- FuchsStart bringt ein Zinsplus mit sich

Min. & Max. Darlehensbetrag: Von der neuen Küche bis zur Stadtvilla

Die Erfahrungen mit Schwäbisch Hall Bausparen zeigen, dass es eine sehr große Spanne an Darlehensbeträgen gibt. Der Mindestbetrag liegt beim Schwäbisch Hall Bausparen bei 10.000 Euro. Bausparverträge für 5.000 Euro werden nur noch bei wenigen Bausparkassen angeboten. Je nach Tarif muss der Kunde 40 bis 50 Prozent bei Tarifen ohne Wahlzuteilung oder 25 bis 50 Prozent bei Tarifen mit Wahlzuteilung ansparen. Bei 10.000 Euro würde dies zwischen 2.500 und 5.000 Euro ausmachen.

Der maximale Darlehensbetrag für einen Bausparvertrag liegt bei 250.000 Euro. Dieser Betrag ist nicht nur für die Renovierung, sondern auch für den Bau eines Hauses ausreichend. Auch hier muss mit Sparguthaben zwischen 25 und 50 Prozent gerechnet werden, welches einer Summe zwischen 62.500 und 125.000 Euro entspricht. Der Regelsparbetrag liegt bei monatlichen 5 bis 7 Promille der Bausparsumme, je nach Tarif. Dies macht eine monatliche Belastung von 1.250 bis 1.750 Euro aus und dürfte damit für die wenigsten Arbeitnehmer zu stemmen sein. Insofern ist davon auszugehen, dass Schwäbisch Hall Bausparen Erfahrungen sowohl von Otto-Normal-Verbrauchern, als auch von der gut verdienenden Oberschicht gemacht werden.

- Bauspardarlehen zwischen 10.000 und 250.000 Euro

- Minimaler monatliche Sparbeiträge von 5 bis 7 Promille der Sparsumme

Laufzeit & Zinsen: 15 Jahre bei maximal 12,8 Prozent Gesamtkosten

Ein Bausparvertrag lässt sich immer zweiteilen. Hierbei geht es einmal um die Sparphase und einmal um die Rückzahlphase. In der Sparphase wird das Kapital angespart und verzinst, welches für die Zuteilung des Bauspardarlehens notwendig ist. Die Höhe der Sparsumme ist abhängig von der Höhe des Bauspardarlehens und des gewählten Tarifs. Davon ist wiederum die Dauer der Sparphase abhängig. Generell kann die Laufzeit der Sparphase zwischen 5 und 15 Jahren liegen.

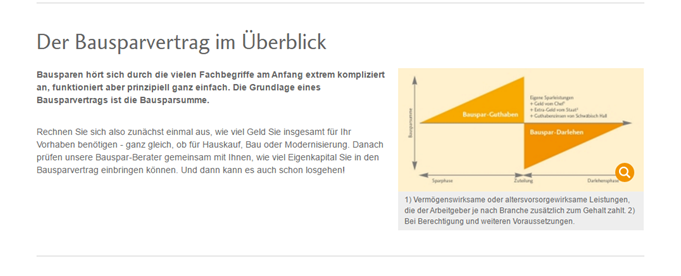

Die Zweiteilung vor und nach der Zuteilung

Die Zinsen sind bei einem Bausparvertrag ebenfalls etwas komplizierter aufgebaut. Zum einen wären da die Habenzinsen in der Sparphase und zum anderen die Sollzinsen in der Rückzahlphase. Die Habenzinsen sind meistens niedriger als die Sollzinsen. Dies ist auch bei der Schwäbisch Hall der Fall. Die Schwäbisch Hall Erfahrungen zeigen aber auch, dass die Sollzinsen in verschiedene Positionen aufgeteilt werden und sich zwischen den einzelnen Tarifen unterscheiden. Die Aufteilung der Habenzinsen wurde bereits im oberen Abschnitt „Angebot“ erläutert.

Die Sollzinsen setzten sich beim Schwäbisch Hall Bausparen aus dem Tilgungsbeitrag, welcher aus Zins und Tilgung besteht sowie dem gebundenen und effektiven Darlehenszinssatz zusammen. Innerhalb der Tilgungs- und Darlehenszinssätze wird auch noch zwischen „mit und ohne Wahlzuteilung“ unterschieden. Die monatlichen Tilgungsbeiträge liegen ohne Wahlzuteilung bei 4 bis 8 Promille der zugewiesenen Bausparsumme. Mit Wahlzuteilung liegen sie zwischen 3,6 bis 12,8 Promille. Der gebundene Darlehenszinssatz liegt zwischen 1,4 und 3,25 Prozent, während man beim effektiven Sollzinssatz wieder zwischen Tarifen mit und ohne Wahlzuteilung unterscheidet. Ohne Wahlzuteilung werden mindestens 1,72 bis maximal 3,47 Prozent fällig. Mit Wahlzuteilung liegen diese Zinssätze zwischen 1,81 und 3,54 Prozent. Dabei werden die Jahr Tilgungszinssätze monatlich und die Darlehenszinssätze jährlich angegeben.

Im ersten Moment wirken die Zinssätze sehr moderat und auch wenn sie in Summe noch wesentlich günstiger sind, als die meisten anderen Kreditvarianten, darf man sich nicht täuschen lassen, dass die einzelnen Zinssätze aufsummiert werden. Bei der Schwäbisch Hall kann man die Eckdaten eines Bausparvertrags in einen Rechner eingeben. Für eine Bausparsumme von 100.000 Euro, die über 15 Jahre bei einem möglichst niedrigen Darlehenszins angespart werden soll, ergeben sich am Ende Gesamtkosten von 12,3 Prozent, also 7.377,94 Euro auf eine Rückzahlungsdauer von über 10 Jahren.

- Laut Schwäbisch Hall Bausparen Test liegen die Laufzeiten zwischen 5 und 15 Jahren

- Die Laufzeiten sind frei wählbar

- Die Höhe des Zins wird durch die Wahl des Bauspartarifs bestimmt

Nebenkosten & Gebühren: Abschlussgebühren, Darlehenszins und Zusatzkosten

Zunächst einmal wird gemäß den Schwäbisch Hall Bausparen Erfahrungen eine Abschlussgebühr von 1 Prozent des Darlehensvertrags erhoben. Damit kommt ein Betrag zwischen 100 und 2.500 Euro auf den Kunden zu. Die bereits erläuterten Darlehenszinsen zählen ebenfalls zu den anfallenden Gebühren. Zudem werden auch noch jährlich 12 Euro Jahresentgelt während der Sparphase erhoben. Da kann es durchaus passieren, dass die Jahresgebühren mehr kosten, als die Guthabenzinsen einbringen.

Während der Darlehensphase ist der Darlehensnehmer dazu verpflichtet eine Risikolebensversicherung abzuschließen oder gleichwertige Sicherheiten vorzuweisen. Diese können bei der Schwäbisch Hall abgeschlossen werden, bringen dann aber weitere Gebühren mit sich. Dies gilt auch für alle über den Bausparvertrag hinausgehenden Leistungen. Zusätzliche Leistungen müssen auch mit zusätzlichen Zahlungen verrechnet werden.

- Laut Test muss eine Abschlussgebühr von 1 Prozent der Bausparsumme gezahlt werden

- Während der Sparphase wird eine Jahresgebühr von 12 Euro fällig

- Für das Darlehen muss eine Risikolebensversicherung bestehen

Anforderungen Antragsteller: Sicherheiten bei Darlehensantrag

Spezielle Anforderungen werden bei dem Abschluss eines Bausparvertrages nicht an den Antragsteller gestellt. Allerdings müssen die Vertragspartner über 18 Jahre alt sein und voll geschäftsfähig sein. Die wirklichen Anforderungen kommen erst, wenn der Bausparvertrag zugeteilt werden kann und das Bauspardarlehen genutzt werden soll. Dann müssen bestimmte Sicherheiten durch den Schuldner erbracht werden, welche in Form von Grundpfandrechten oder Risikolebensversicherungen erfolgen können.

Auch wenn es gemäß den Schwäbisch Hall Bausparen Erfahrungen keine Voraussetzungen für den Abschluss eines Bausparvertrages gibt, so gibt es doch unterschiedliche Tarife je nach Lebensphase. Denn je nach Lebensphase legt man auch unterschiedliche Sachen wert. Dabei kann es sich zum Beispiel um die Präferenzen hinsichtlich eines niedrigen Darlehenszins oder einer niedrigen Darlehensrate handeln oder dass man besonders schnell an das Darlehen herankommt. Zusammen mit den unterschiedlichen Sparzielen kommt es dann zu einer Auswahl zwischen sechs Tarifen. Hinzu kommt, dass Personen unter 25 Jahren einen Junge Leute-Bonus von 100 Euro.

- Der Abschluss eines Bausparvertrags erforder die Volljährigkeit und Geschäftsfähigkeit

- Sicherheiten werden erst bei Nutzung des Darlehens fällig

- Es werden unterschiedliche Tarife für verschiedene Lebensphasen geboten

Benutzerfreundlichkeit: Der Tarifrechner vs. ABB

Die Schwäbisch Hall Bewertungen zur Benutzerfreundlichkeit fallen relativ positiv aus. Auf den ersten Blick ist die Eingabemaske einfach zu bedienen und es werden zahlreiche Informationen unterhalb der Regler bekannt gegeben. Gerade Informationen, wie die Angabe der Gesamtkosten und der monatliche Zins- und Tilgungsbetrag finden sich bei den wenigsten Bausparvertrags-Rechnern.

Der Rechner für Bausparverträge führt zahlreiche Informationen auf.

Trotzdem gibt es ein paar Kritikpunkte. So ist es nicht möglich eine Gegenüberstellung aller relevanten Informationen für die verschiedenen Tarife zu bekommen. In den Allgemeinen Bedingungen für Bausparverträge (ABB) sind zwar alle sechs Tarife gegenübergestellt, doch hier fehlen Angaben zu den Laufzeiten oder auch zusätzlichen Gebühren. Solche Dinge sind auch auf den informativ gestalteten Produktblättern nicht zu finden und müssen erst mühsam aus den Allgemeinen Bedingungen für Bausparverträge herausgefischt werden.

- Einfache Bedienung des Tarifrechners

- Tarifrechner stellt zahlreiche Informationen bereit

- Einige Informationen sind versteckt auf der Homepage

Kundenservice: Vom „Heißen Draht“ zur Kundenhotline

Die Schwäbisch Hall bietet bereits seit den 1970er Jahren einen Kundenservice an. Damals wurde er als „Heißer Draht“ betitelt und sollte den Kunden bei Fragen und Problemen mit Informationen und persönlicher Beratung weiterhelfen. Inzwischen hat das Unternehmen über 7.000 Mitarbeiter von denen 4.000 als Experten betitelt werden können. Diese sind in ganz Deutschland verteilt und können auch eine persönliche Beratung vor Ort durchführen.

Mit gutem Kundenservice konnte man bereits in den 1970ern überzeugen

Allen anderen ist auch die Möglichkeit geboten den Kundenservice unter dem ehemals betitelten „Heißen Draht“ zu kontaktieren. Dabei handelt es sich um einen deutschen Festnetzanschluss, welcher von Montag bis Freitag von 08:00 bis 20:00 Uhr erreichbar ist. Dies ist wesentlich umfangreicher als die Kontaktangebote vieler Konkurrenten, wodurch es allen Kunden möglich sein sollte die Schwäbisch Hall zu erreichen. Natürlich ist auch die Kontaktaufnahme per Email möglich.

- Kundenservice hat im Schwäbisch Hall Bausparen Test sehr gut abgeschnitten

- Jahrzehntelange Erfahrungen im telefonischen Kundenservice

- Persönliche Beratung vor Ort möglich

Regulierung & Einlagensicherung: Die BaFin und die EU

Die Schwäbisch Hall wird durch die BaFin reguliert und lizensiert. Bei der BaFin handelt es sich um die Bundesanstalt für Finanzdienstleistungsaufsicht. Sie ist dafür zuständig Banken und Finanzdienstleister zu überwachen. Dabei muss sie nicht nur geltendes deutsches, sondern auch europäisches Recht umsetzen. Dazu zählt unter anderem die Pflicht zur Einlagensicherung.

Mit Hilfe der Einlagensicherung soll es vermieden werden, dass Banken und Finanzdienstleister das angelegte Kapital ihrer Kunden für Spekulationen nutzen und dadurch den Totalverlust riskieren. Natürlich können die Guthabenzinsen nur durch aktives Kapital entstehen, weshalb es nicht sinnvoll ist das Kapital der Anleger nur zu lagern. Doch sind die Banken und Finanzdienstleister dazu angehalten verantwortungsbewusst mit dem Kapital seiner Kunden umzugehen. Dies wird regelmäßig überprüft. Zugleich sind die Kapitalverwalter jedoch zu einer Einlagensicherung in Höhe von 200.000 Euro je Kunde und Konto verpflichtet. Dem kommt die Schwäbisch Hall nach.

- Die Schwäbisch Hall Bausparen ist durch die BaFin reguliert

- Der Einlagensicherung von 200.000 Euro wird in vollem Umfang nachgekommen

Auszeichnungen & Expertenmeinungen: eKomi und Euro am Sonntag

Bei eKomi handelt es sich um ein Kundenportal. Je nach Zufriedenheit der Kunden werden unterschiedliche Siegel vergeben. Die Schwäbisch Hall erhielt das silberne Siegel, da es von den Kunden eine durchschnittliche Bewertung von 4,7 Sternen erhielt. Dabei wurden 455 Kundenmeinungen in der Bewertung berücksichtigt.

Die Schwäbisch Hall konnte sich in einem Test des Finanzmagazins Euro am Sonntag im Jahr 2015 die Note „Sehr gut“ verdienen. Hier wurden verschiedene Kategorien bewertet. In der Kategorie „Konditionen“ erhielt das Unternehmen die Note „Gut“, während es in der „Beratung“ und im „Service“ die Note „Sehr gut“ erhielt. Insgesamt wurden 19 Bausparkassen untersucht, von denen die Schwäbisch Hall als Testsieger hervorging.

- eKomi bewertet die Schwäbisch Hall mit dem silbernen Siegel

- Euro am Sonntag vergibt die Note „Sehr gut“

Weitere Produkte: Kaufen, Bauen, Sanieren und Versichern

Bei der Schwäbisch Hall handelt es sich um eine Bausparkasse, deren Ziel es ist so vielen Menschen wie möglich zu ihren eigenen vier Wänden zu verhelfen. Daher dreht sich bei der Schwäbisch Hall alles um das Thema „Bauen oder Kaufen“. Neben den Bausparverträgen gibt es natürlich auch noch andere Produkte, wie einige Mittel zur Baufinanzierung oder die R+V Versicherungen. Hier kann natürlich auch in Tagesgeld oder Festgeld investiert werden.

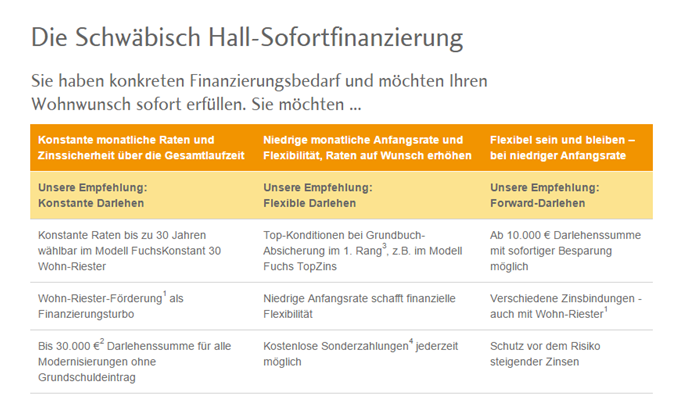

Manchmal bleibt keine Zeit für lange Bausparverträge

Daneben setzt die Bausparkasse auch noch auf die Sofortfinanzierung. Hierbei handelt es sich um einen normalen Immobilienkredit. Diese können in drei verschiedenen Varianten bezogen werden. Dabei handelt es sich um konstante Darlehen mit einer konstanten Rate für Darlehenssummen bis 30.000 Euro. Außerdem gibt es den Sofortkredit mit flexiblen Darlehen, welche eine Grundbuchabsicherung mit sich bringen. Der Sofortkredit Forward-Darlehen kann auch mit sofortiger Besparung genutzt werden und verhilft so zu einem festgesetzten Zinssatz.

- Produkte der R + V Versicherungen

- Drei Modelle der Sofortfinanzierung

Fazit: Zahlreiche Optionen für den Sparer bis zum Lebemann

Die Erfahrungen mit Schwäbisch Hall Bausparen zeigen, dass es im Grunde kaum einen Lebensplan gibt, zu dem es keinen passenden Bauspar-Tarif gibt. Durch die sechs verschiedenen Tarife mit zusätzlicher Differenzierung in Tarife mit und ohne Wahlzuteilung ist alles zwischen voller Flexibilität und vollendeter Planbarkeit gegeben. Auch wenn es nicht einfach ist hinter die einzelnen Tarifkonditionen zu blicken und den optimalen Tarif anhand der Tabellen auszumachen, hat Schwäbisch Hall eine gute Lösung gefunden: Der Tarifrechner. Mit drei einfachen Fragen zur Darlehenshöhe, Dauer der Sparphase und nach den Präferenzen des Sparers kann er den passenden Tarif für den Kunden herausfiltern. Dabei sind Bausparsummen zwischen 10.000 und 250.000 Euro möglich innerhalb von Sparphasen zwischen fünf und fünfzehn Jahren. Neben den normalen Tilgungsraten und Zinszahlungen kommen auch noch andere Gebühren auf den Kreditnehmer zu. Dabei handelt es sich um Jahresgebühren während der Sparphase, Abschlussgebühren und Sondergebühren für außergewöhnliche Leistungen. Alles in Allem sind die Bausparverträge zu empfehlen, solange man bei der Kalkulation ehrlich zu sich selbst und der Bausparkasse ist.

FAQ: Drei Fragen zum Schwäbisch Hall Bausparen

1. Was sind Spar- und Rückzahlphasen?

Am Beginn eines Bausparvertrags wird gespart. Dazu zählen nicht nur das eigene Kapital, sondern auch die Vermögenswirksamen Leistungen des Arbeitgebers. Die Zahlungen erfolgen solange, bis der geforderte Sparbetrag erreicht ist. Dies nennt man die Sparphase. Ist der Bausparvertrag „voll“, kann das Bauspardarlehen in Anspruch genommen werden. Von nun an werden zwar weiterhin monatlich Beträge an die Bausparkasse überwiesen, diese dienen jedoch dem Zweck das geliehene Geld in Höhe des Darlehens zurückzuzahlen. Mit Ausgabe des Bauspardarlehens beginnt also die Rückzahlphase.

2. Muss nach Abschluss des Bausparvertrags ein Darlehen genommen werden?

Nun kann es sein, dass das angesparte durchaus genutzt werden kann, aber eben nicht für den Kauf oder Umbau einer Immobilie. Hier sollte man sich nicht verleiten lassen das Bauspardarlehen zu beanspruchen und es anderweitig zu nutzen. Die Bausparkasse hat das Recht Belege für die rechtmäßige Verwendung zu verlangen. Aber das Guthaben kann natürlich ausgezahlt werden, wenn ein anderer Verwendungszweck bestehen sollte.

3. Was passiert, wenn nach der Zuteilung noch keine Verwendungsmöglichkeit besteht?

Sollte jedoch noch kein anderer Verwendungszweck bestehen, ist es möglich die Bausparsumme weiterhin auf dem Bausparkonto stehen zu lassen. Im Schwäbisch Hall Bausparen Erfahrungsbericht wurde bereits der Zinsplus erwähnt. Bei zwei Tarifen ist es möglich, dass das bestehende Guthaben mit einer höheren Verzinsung als 0,1 Prozent weitergeführt wird. Dafür muss jedoch ein Vertrag für weitere vier Jahre abgeschlossen werden in denen das Guthaben nicht weiter genutzt wird.

Schwäbisch Hall Angebot besuchen| Angebot: | 4 | Gut | |

| Minimal-/Maximaleinlage: | 3,5 | Gut | |

| Einlagensicherung: | 4,5 | Sehr Gut | |

| Kundenservice: | 5 | Sehr GUt |