Die Konkurrenz unter den Banken ist groß. Vor allem Online- und Digital-Banken sind bei Verbrauchern zunehmend gefragt, weil sie dort von günstigen Konditionen bei guten Services profitieren können. Alte wie neue Geldinstitute buhlen um neue Kunden. Dabei beschränken sich viele nicht auf Angestellte, Studenten oder Beamte, denn die Werbemanager haben immer die Kundschaft von morgen im Blick. Daher sind verschiedene Produkte auf minderjährige Kunden wie Kinder und Jugendliche zugeschnitten. Banken wissen, dass einmal gewonnene Kunden ihnen für lange Zeit treu bleiben. Zu den Bankprodukten, mit denen junge Kunden herangeführt werden sollen, gehören Girokonto als Guthabenkonto sowie Sparkonten als Sparbrief, Tagesgeld und Festgeld. Festgeld gehört wie Tagesgeld und Girokontoeinlagen zu den durch die Einlagensicherung geschützten Sichteinlagen. Nicht jedes Geldinstitut bietet ein Festgeldkonto für Minderjährige an. Die besten Zinsen erwarten die Sparer nicht bei den Bankhäusern hierzulande, sondern bei Auslandsbanken, wobei es besondere Bedingungen hinsichtlich der Antragsteller gibt. Welche grundsätzlichen Anforderungen gelten beim Sparkonto für Kinder und Jugendliche? In unserem Ratgeber Festgeld für Kinder gehen wir auf diese und weitere Fragen näher ein.

* Kostenloses Festgeldkonto für Minderjährige

* Ideal zum Sparen für die Ausbildung

* Geld ab drei bis 120 Monate anlegen

* Prämien für das erste Festgeldkonto

Festgeld für Kinder: Im Kindesalter sparen für die Zukunft

Wenn ein junges Elternpaar eigene Kinder großzuziehen hat, ist ihnen nicht genau klar, dass sie nicht nur reines Vergnügen bereiten, sondern vor allem viel Geld kosten. Bis der Nachwuchs auf eigenen finanziellen Beinen steht, können Jahre nach dem Erreichen der Volljährigkeit vergehen. Eine solide Starthilfe für die Zeit einer Ausbildung oder während des Studiums könnte den finanziellen Spielraum erheblich erweitern.

Finanzielle Mittel können u.a. mithilfe der Vermögen auf einem Sparbuch, aus einem Sparbrief, durch Festgeld oder aus einer Ausbildungsversicherung bereitgestellt werden. Spekulativ eingestellte Eltern können Geld in Aktien, Fonds oder Derivate investieren. Bei einer möglichen Anlagedauer von rund zwei Jahrzehnten käme bei ertragreicher Anlage einiges Vermögen zusammen.

Finanzielle Mittel können u.a. mithilfe der Vermögen auf einem Sparbuch, aus einem Sparbrief, durch Festgeld oder aus einer Ausbildungsversicherung bereitgestellt werden. Spekulativ eingestellte Eltern können Geld in Aktien, Fonds oder Derivate investieren. Bei einer möglichen Anlagedauer von rund zwei Jahrzehnten käme bei ertragreicher Anlage einiges Vermögen zusammen.

Die Risiken spekulativer Investments sollten Anleger nicht unterschätzen. Die Aktienmärkte sind in ständiger Bewegung, sodass ein stärkerer Kursrückgang zum Ende der geplanten Anlagedauer nicht ausgeschlossen werden kann. Nichts wäre schlimmer, als wenn zu Beginn des Studiums die fest eingeplante Finanzierung für die Lebensführung oder die Studiengebühren ausfällt.

Wer seinem Nachwuchs zusätzliche finanzielle Mittel sichern oder dessen Geldgeschenke ohne Verlustgefahr mit Gewinn anlegen möchte, wählt dafür eine sichere Geldanlage wie Festgeld. Bei Festgeldanlagen muss der Sparer keine Abstriche bei der Sicherheit machen. Festgeld gehört Tagesgeld zu den Sichteinlagen und diese sind durch die nationale Einlagensicherung und teilweise zusätzlich durch den freiwilligen Einlagensicherungsfonds Deutscher Banken geschützt.

Für Geldanleger kommen nicht nur deutsche Banken, sondern weitere Geldinstitute innerhalb der Europäischen Union (EU) für Festgeld in Betracht. Für die meisten Sparer reicht die gesetzliche Einlagensicherung von bis zu 100.000 Euro je Kunde. Eine Bank außerhalb der EU sollten Sparer vermeiden, da eine geringere oder keine Einlagenabsicherung keinen ausreichenden Schutz bei einer Bankenpleite bietet.

WeltSparen Festgeld

Sparen für Kinder: Festgeldzinsen & Zinseszinseffekt

Ein Kindersparkonto als Festgeldanlage bietet ausreichend Sicherheit bei einer Verzinsung höher als Girokontoguthaben und Tagesgeld. Allerdings sind die Zinsen sicherer Geldanlagen in den vergangenen Jahren enorm gefallen. Eine Betrachtung der Anlagezinsen der Banken im Zusammenhang mit der Tagesgeld Entwicklung macht die ganze Sparermisere deutlich. Bei zahlreichen Banken werden Tagesgeldanlagen nicht verzinst, bei anderen werden Sparer mit 0,01 Prozent pro abgespeist. Beim Festgeld sieht die Situation nur unwesentlich besser aus. Bei jährlicher Anlagedauer bewegen sich die durchschnittlichen Festgeldzinsen weit unter einem Prozent. Immerhin lassen sich bei einigen Festgeldanbietern Geldanlagen zu erheblich besseren Zinskonditionen anschließen.

Trotz niedriger Zinsen können die Erträge durch den Zinseszinseffekt respektabel ausfallen. Dazu muss der Sparer beachten, dass er Festgeld mit einer Zinsausschüttung zum Ablauf der Festgeldanlage wählt. Einige Anbieter erlauben Zinsauszahlungen monatlich oder jährlich, wobei die Zinsen nicht direkt auf das Festgeldkonto, sondern auf ein Referenzkonto wie Girokonto oder Tagesgeldkonto geleitet werden. Nicht wieder angelegte Zinserträge haben keine weiteren Zinserträge zur Folge. Natürlich lassen sich ausgeschüttete Zinszahlungen wieder erneut als Festgeld anlegen. Möglicherweise muss zusätzliches Anlagekapital bereitgestellt werden, weil Zinserträge nicht für die Mindesteinlage ausreichen.

Wichtige Konditionen beim Kinderfestgeld

Die Verzinsung von Festgeld auf Kinderkonten gleicht denen normaler Bankkunden. Aktuell bewegen sich Festgeld Zinsen Kinder in einem Bereich von 0,1 Prozent bis ein Prozent pro Jahr. Bei den besten Festgeldofferten sind Zinsen bis knapp zwei Prozent pro Jahr drin. Allerdings wird die  maximale Anlagedauer von zehn Jahren vorausgesetzt. Auch bei der Wahl der Zinszahlung gibt es die gleichen Vorgaben. Bei den Mindesteinlagen zeigen sich einige Geldinstitute kulant. Bereits ab 500 Euro kann Festgeld für bis zu 10 Jahre angelegt werden. Bei anderen Banken sind 1000 Euro oder 5.000 Euro als Mindesteinlage vorgesehen.

maximale Anlagedauer von zehn Jahren vorausgesetzt. Auch bei der Wahl der Zinszahlung gibt es die gleichen Vorgaben. Bei den Mindesteinlagen zeigen sich einige Geldinstitute kulant. Bereits ab 500 Euro kann Festgeld für bis zu 10 Jahre angelegt werden. Bei anderen Banken sind 1000 Euro oder 5.000 Euro als Mindesteinlage vorgesehen.

Beim Festgeld handelt es sich bekanntlich um Termingeld, welches nur in Ausnahmefällen vorzeitig verfügbar ist. Wenn eine vorzeitige Auflösung des Festgeldvertrages zugelassen ist, verzichtet der Sparer in aller Regel auf eine Verzinsung. Bei einer Laufzeit von 60 Monaten und Kündigung nach 4 Jahren gehen die Zinsen für 48 Monate komplett verloren.

Beim Festgeld Vergleich sollte besonders auf den Effektivzins der Festgeldanlage geachtet werden. Dieser beinhaltet ab einer mindestens jährlichen Auszahlung wiederangelegte Zinserträge. Beim Festgeld mit fünfjährigem Anlagezeitraum ohne regelmäßige Ausschüttung erhält der Anleger nach Vertragsablauf die Festgeldeinlage zuzüglich der Zinsen und Zinseszinsen für diese Zeit ausgezahlt.

Festgeld für Kinder anlegen: Festgeldkonto eröffnen

Zahlreiche Geldinstitute von Filialbanken bis Direktbanken haben Kinderkonten bzw. Junior-Konten im Angebot. Die Kontoeröffnung durch ![]() gesetzliche Vertreter im Namen Minderjähriger ist in jeder Vorort-Filiale durchführbar. Die Kontoeröffnung online ist unter Nutzung der Online-Antragsformulare nicht nur bequem, sondern eine Sache von Minuten. Je nach Geldinstitut müssen Antragsteller bestimmte Voraussetzungen erfüllen. Nicht alle Banken bieten zum Festgeld exklusiv ein Girokonto mit Tagesgeldkonto an. Teilweise wird für regelmäßige Zinsauszahlungen zum Festgeldkonto ein extra Tagesgeldkonto bereitgestellt. Das Tagesgeldkonto wird automatisch mit dem Festgeldkonto Kinder eröffnet. Ein Girokonto als Referenzkonto ist in jedem Fall gefordert, da die Einlagen nach Auflösung der Festgeldanlage auf dieses Konto transferiert werden.

gesetzliche Vertreter im Namen Minderjähriger ist in jeder Vorort-Filiale durchführbar. Die Kontoeröffnung online ist unter Nutzung der Online-Antragsformulare nicht nur bequem, sondern eine Sache von Minuten. Je nach Geldinstitut müssen Antragsteller bestimmte Voraussetzungen erfüllen. Nicht alle Banken bieten zum Festgeld exklusiv ein Girokonto mit Tagesgeldkonto an. Teilweise wird für regelmäßige Zinsauszahlungen zum Festgeldkonto ein extra Tagesgeldkonto bereitgestellt. Das Tagesgeldkonto wird automatisch mit dem Festgeldkonto Kinder eröffnet. Ein Girokonto als Referenzkonto ist in jedem Fall gefordert, da die Einlagen nach Auflösung der Festgeldanlage auf dieses Konto transferiert werden.

Diese allgemeinen Voraussetzungen gelten für die Eröffnung von Festgeld für Kinder:

* Antragsteller ist/sind eine natürliche Person(en)

* Ständiger Hauptwohnsitz befindet sich in Deutschland

* Referenzkonto als Girokonto in Deutschland ist vorhanden

* Antragsteller handelt ausschließlich auf eigene Rechnung

* Mobilfunkgerät mit deutscher SIM-Karte

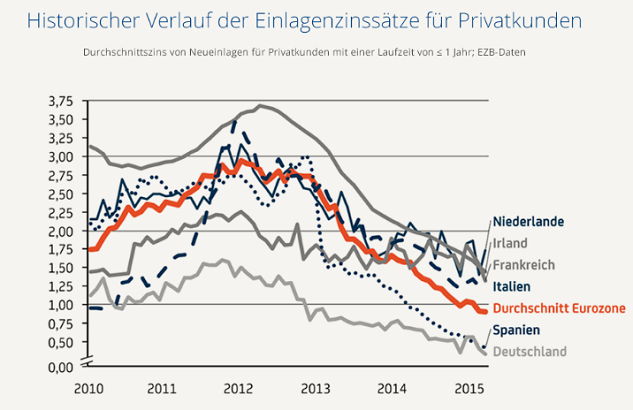

Die Zinskurve in Europa für Festgeld Weltsparen

Festgeldkonto Kinder online eröffnen

Ist die Entscheidung für einen passenden Festgeldanbieter gefallen, steht in einem ersten Schritt die Kontoeröffnung an. Nach Abschluss der Kontoeröffnung sowie der Zustellung der Vertragsunterlagen und Zugangsdaten ist der gewählte Festgeldbetrag auf das Festgeldkonto einzuzahlen. Sobald dies abgeschlossen worden ist, beginnt die reguläre Vertragslaufzeit einschließlich der Verzinsung der Einlage.

Für die Kontoeröffnung beim Festgeldkonto Kinder online gibt es auf der Anbieterwebseite ein entsprechendes Antragsformular. Der Sparer muss u.a. Angaben zum Produkt (Anlagebetrag, Anlagedauer, Zinszahlung) und Angaben zur Person machen. Außerdem wird in aller Regel die Zustimmung zur Datenschutzerklärung und zu den AGBs verlangt.

Minderjährige können weder ein Festgeldkonto noch anderes Bankkonto selbst eröffnen. Dazu benötigen sie immer die Zustimmung der beider Elternteile bzw. der gesetzlichen Vertreter.

Bei der Antragstellung sind die Daten des Kindes (Kontoinhaber) sowie die der Erziehungsberechtigten bzw. gesetzlichen Vertreter (Kontobevollmächtigte) einzugeben. Weitere Angaben sind zur steuerlichen Situation, zu Kontaktdaten und dem Referenzkonto (Girokonto) zu machen. Nach dem Prüfen der Daten und der Zustimmung zu weiteren Erklärungen wird der Antrag abgeschickt.

Die weitere Vorgehensweise hängt vom jeweiligen Geldinstitut ab. Bei den meisten Anbietern muss sich der Antragsteller den Vertrag ausdrucken, unterschreiben und der betreffenden Bank zukommen lassen. Neukunden und gesetzliche Vertreter für das Minderjährigenkonto müssen zusätzlich eine Identitätsfeststellung durchlaufen. Hier stehen Post-Ident und/oder Video-Ident zur Auswahl.

Die weitere Vorgehensweise hängt vom jeweiligen Geldinstitut ab. Bei den meisten Anbietern muss sich der Antragsteller den Vertrag ausdrucken, unterschreiben und der betreffenden Bank zukommen lassen. Neukunden und gesetzliche Vertreter für das Minderjährigenkonto müssen zusätzlich eine Identitätsfeststellung durchlaufen. Hier stehen Post-Ident und/oder Video-Ident zur Auswahl.

Bei anderen Direktbanken erhalten Neukunden nach der Kontoeröffnung und Einzahlung eine Bestätigungsmail. Nach durchgeführter Video-Legitimation und dem Zusenden der Zugangsdaten lässt sich das Festgeld im persönlichen Kontobereich einsehen. Für die Legitimation werden die

Personaldokumente der gesetzlichen Vertreter und der Kinderausweis bzw. Geburtsurkunde benötigt. Die Bank wird Antragsteller über notwendige Unterlagen informieren.

Tipp: Nicht bei jedem Geldinstitut hierzulande und bei allen Auslandsbanken kann ein Festgeldkonto für Kinder und Jugendliche eröffnet werden. Es bleibt als Alternative die Kontoeröffnung auf den Namen eines der gesetzlichen Vertreter. Da es bei Auslandskonten mehr Zinsen für Festgeld gibt, wäre diese Sparvariante eine Überlegung.

FAQ: Fragen und Antworten zum Festgeld Kinder

Was ist Festgeld Kinder?

![]() Festgeld für Jugendliche und Kinder ist eine Geldanlage auf Guthabenbasis und Termingeld. Der Sparer (gesetzliche Vertreter) legt im Namen eines Minderjährigen einen vom Festgeldanbieter vorgesehenen Mindest- bis Maximalbetrag (beispielsweise 1.000 bis 100.000 Euro) zu einem festen Zinssatz für eine Laufzeit ab 12 Monaten bis zehn Jahre an. Das angelegte Geld ist bei Vertragsende wieder verfügbar. Einige Anbieter machen hier eine Ausnahme und lassen eine vorzeitige Kündigung unter Bedingungen zu. Regelmäßig muss auf die angesammelten Zinserträge verzichtet werden. Zinsen werden zum Ausschüttungstermin entweder auf ein extra Tagesgeldkonto oder auf ein Girokonto überwiesen. Bei Festgeldanlagen in Euro gibt es kein Fremdwährungsrisiko. Die Sicherheit der Kundengelder ist über nationale Einlagensicherungssysteme gewährleistet.

Festgeld für Jugendliche und Kinder ist eine Geldanlage auf Guthabenbasis und Termingeld. Der Sparer (gesetzliche Vertreter) legt im Namen eines Minderjährigen einen vom Festgeldanbieter vorgesehenen Mindest- bis Maximalbetrag (beispielsweise 1.000 bis 100.000 Euro) zu einem festen Zinssatz für eine Laufzeit ab 12 Monaten bis zehn Jahre an. Das angelegte Geld ist bei Vertragsende wieder verfügbar. Einige Anbieter machen hier eine Ausnahme und lassen eine vorzeitige Kündigung unter Bedingungen zu. Regelmäßig muss auf die angesammelten Zinserträge verzichtet werden. Zinsen werden zum Ausschüttungstermin entweder auf ein extra Tagesgeldkonto oder auf ein Girokonto überwiesen. Bei Festgeldanlagen in Euro gibt es kein Fremdwährungsrisiko. Die Sicherheit der Kundengelder ist über nationale Einlagensicherungssysteme gewährleistet.

Was passiert beim Auslaufen von Festgeld?

Festgelder können zum Ende der Vertragsdauer ganz normal auslaufen. Die Bank wird nach Ablauf des Anlagezeitraums die Einlage sowie die Zinsen auf das bei ihr geführte Tagesgeldkonto oder auf das hinterlegte Referenzkonto auszahlen. Bei Auszahlung auf ein Tagesgeldkonto kann es beim gleichen Anbieter wieder angelegt werden. Bei anderen Festgeldverträgen verlängert sich die Festgeldanlage automatisch, falls nicht fristgerecht eine Kündigung vor dem Ablaufdatum ausgesprochen wird.

Wann und wo werden Festgeldzinsen gutgeschrieben?

Festgeldzinsen werden bei zwölfmonatiger Laufzeit zum Ablauf gutgeschrieben. Bei mehrjährigen Festgeldern erfolgt die Zinsgutschrift einmal jährlich oder bei Vertragsende. Einlage, Zinsen plus Zinseszinsen werden beispielsweise beim fünfjährigen Festgeld nach Ablauf der fünf Jahre komplett ausgezahlt. Bei einigen Anbietern kann eine zweiwöchige oder monatliche Zinsauszahlung vereinbart werden. Zinsen werden auf ein Tagesgeldkonto oder Referenzkonto überwiesen. Bei einer Festgeldanlage im Ausland erfolgt die Zinsgutschrift unter Umständen abzüglich einer anfallenden Quellensteuer.

Werden von den Zinsen Steuern abgezogen?

Den Zeitpunkt bestimmt der Anleger mit. Legt er der Bank eine Nichtveranlagungsbescheinigung vor oder erteilt einen Freistellungsauftrag werden die Zinserträge bis zum Erreichen der Freibeträge in voller Höhe gutgeschrieben. Minderjährige können beim Festgeldvertrag für Kinder einen eigenen steuerlichen Freibetrag geltend machen oder eine Nichtveranlagungsbescheinigung erhalten.

Liegen der Bank weder Nichtveranlagungsbescheinigung noch Freistellungsauftrag vor oder ist der Freibetrag bereits ausgeschöpft, behält sie aufgrund gesetzlicher Bestimmungen die

Kapitalertragsteuer (25 Prozent) zuzüglich Solidaritätszuschlag (5,5 Prozent) und ggf. Kirchensteuer (bis 9 Prozent) von der Zinsgutschrift ein. Das Finanzamt erhält die Steuern ohne Nennung von Namen. Aktuell können erwachsene wie minderjährige Sparer einen Freibetrag (Sparer-Pauschbetrag) einen 801 Euro nutzen. Der doppelte Freibetrag steht Verheirateten zu. Legen Eltern und Kind drei Festgelder an, können sie jeder für sich einen Freibetrag geltend machen.

Gründe die für WeltSparen Festgeld

Welche Unterlagen sind zum Festgeld für Kinder anlegen notwendig?

Die Anforderungen der Banken unterscheiden sich. Antragsteller müssen eine Ausweiskopie zur Verfügung stellen. Beim Kinder Festgeld müssen Eltern und der minderjährige Nachwuchs jeweils ein Ausweisdokument vorlegen. Bei vielen Banken lassen sich Kopien im Zuge der Antragstellung im Online-Banking hochladen. Wichtig ist ein Adressnachweis.

Zu den notwendigen Unterlagen beim Kinderkonto gehört die Geburtsurkunde des Kindes. Unter Umständen ist ein Sorgerechtsbeschluss gefordert, wenn ein Elternteil das Sorgerecht ausübt. Eine Kopie der Heiratsurkunde ist beizubringen, wenn die Eltern verheiratet sind, aber nicht den gleichen Familiennamen tragen.

Partnerbanken unterstützten WeltSparen

Fazit zum Festgeld für Minderjährige: Nennenswerte Zinserträge erst bei größeren Anlagesummen

Wer heute spart, hat morgen mehr vom Leben. Allgemein bekannt ist: Die heutige Generation der 20- oder 30-jährigen wird im Rentenalter ohne eigene Privatvorsorge nicht mit der monatlichen Rente auskommen. Bei Kindern denkt man zwar nicht gleich an die Altersabsicherung, doch Ausbildung und Studium kosten Geld. Gut wer auf zahlungskräftige Eltern vertrauen kann. Da die finanziellen Mittel nicht überall üppig zur Verfügung stehen, kann frühes Sparen und langfristiger Vermögensaufbau beispielsweise mit Festgeld Kinder oder Tagesgeld Junior für Abhilfe sorgen.

Festgeldzinsen bewegen sich aktuell auf einem niedrigen Niveau. Wer in Anlagezeiträumen von ein bis zwei Jahrzehnten denkt, kann mit anderen Finanzinstrumenten weitaus mehr Ertrag erzielen. Spekulativ eingestellte Eltern können ein Depot für Kinder anlegen, wo erworbene Wertpapiere wie Aktien, Anleihen und Fonds verwahrt werden.

Bei einigen Auslandsbanken können Sparer von einer Festgeld Prämie profitieren. Allerdings ist es Minderjährigen bei ausländischen Banken in der Regel nicht möglich, ein eigenes Konto zu eröffnen. Ein Elternteil muss das Festgeldkonto auf den eigenen Namen eröffnen. Über die Verwendung von Geld, welches dem Nachwuchs gehört oder zugedacht ist, sollten sich Eltern dabei im Klaren sein.

Banken bieten Festgeldanlagen mit Anlagedauern von bis zu zehn Jahre an. Sparer sollten bedenken, dass spätestens ab 2020 mit einer Verbesserung der Marktzinsen gerechnet wird. Eine Garantie für stärker steigende Zinsen gibt es nicht. Flexgeld bietet die Vorzüge von Tagesgeld und Festgeld (variable festgeldähnliche Zinsen, tägliche Verfügbarkeit) in einem Produkt. Kommt es zu steigenden Marktzinsen, wirken sie sich zeitnah auf die Zinsen aus.