Neukunden können sich auf der Suche nach dem besten Tagesgeldkonto das Angebot der PSA Direktbank genauer ansehen – die vergleichsweise hohe Rendite und auch die monatlichen Zinszahlungen überzeugen. Die Sberbank bietet aktuell ebenfalls hohe Zinsen von 0,9% p.a. bei einer vierteljährlichen Auszahlung. Zudem gilt dieses Angebot nicht nur für Neukunden, sondern auch für Bestandskunden.

Entschließt man sich sein Geld nicht auf der Bank ruhen zu lassen, sondern es aktiv zu nutzen und möchte trotzdem jederzeit über das Geld verfügen können, empfiehlt sich ein Tagesgeldkonto zu eröffnen. Aufgrund der enormen Auswahl kann man bei der Wahl des richtigen Anbieters jedoch schnell ins Straucheln kommen. Tagesgeldzinsen.com hilft dabei anhand weniger Kriterien den Anbieter zu finden, der zu den individuellen Bedürfnissen am besten passt. So können Sie sicher sein am Ende Ihres Vergleichs ein bestes Tagesgeldkonto zu erhalten.

Dieser Ratgeber befasst sich mit folgenden Themen:

- Persönlichen Testsieger mit dem Zinsrechner von Tagesgeldzinsen.com finden

- Unter „Unsere Erfahrungsberichte“ einfach und schnell die wichtigsten Konditionen vergleichen:

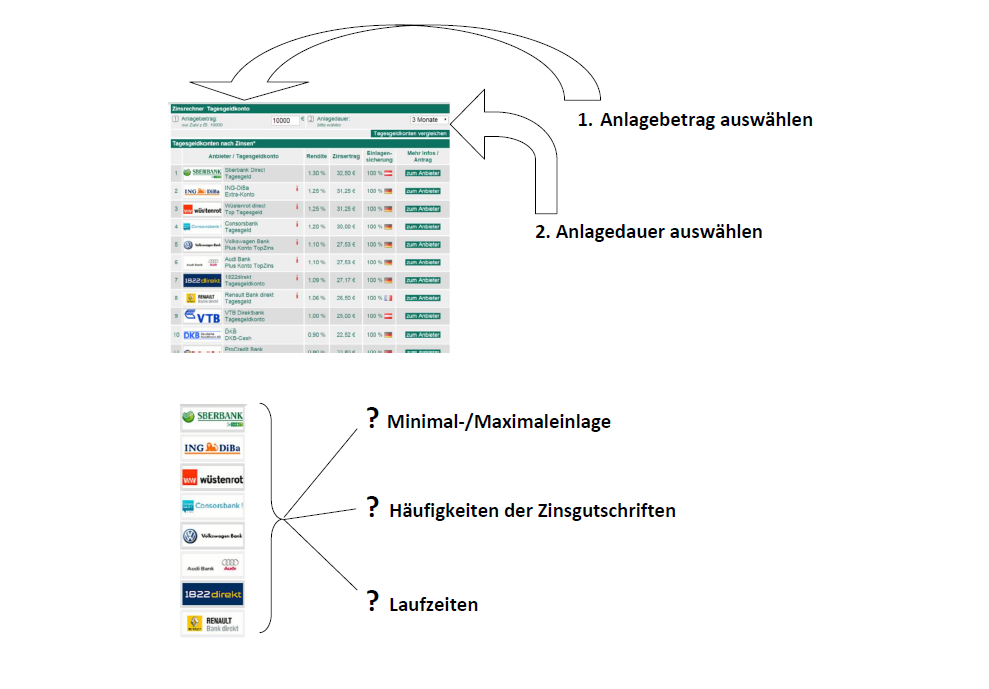

- Minimal-/Maximaleinlage

- Häufigkeit der Zinsgutschriften

- Laufzeiten

- Warum ist Tagesgeld so interessant?

- Kann Tagesgeldkonto Girokonto ersetzen?

- Bonus für neue Eröffnung des Tagesgeldkontos mitnehmen

- Sicherheit bei deutschen und europäischen Banken

- Höhere Zinsen beim Festgeld

- Girokonto und Tagesgeldkonto zusammenführen als optimale Lösung

- Transferzeiten für neues Konto beachten

1. Kommen Sie dem Testsieger mit dem Zinsrechner von Tagesgeldzinsen.com einen entscheidenden Schritt näher

Auf Tagesgeldzinsen.com steht der sogenannte Zinsrechner zur Verfügung. Mit dessen Hilfe lässt sich schnell ein aussagekräftiges Rating anhand von zwei Auswahlkriterien erstellen. Die Auswahlkriterien sind der Anlagebetrag und die Anlagedauer. Hier machen sich bereits große Unterschiede im Ranking bemerkbar. Der Anlagebetrag wird in Feld 1 eingetragen. Spielt man ein wenig mit den Anlagebeträgen werden die Unterschiede sichtbar. An dieser Stelle darf auch überlegt werden, ob nicht noch mehr liquide Mittel zur Verfügung stehen oder ob das vorhandene Geld nicht besser gesplittet werden soll. Weiteren Einfluss auf die Höhe der Rendite hat die Anlagedauer. Grundsätzlich lassen sich hier kurzfristige Anlagetypen von bis zu 6 Monaten und langfristige Anlagen ab 6 Monaten unterscheiden.

Während der Zinsrechner noch die Anbieter nach der Höhe der Rendite unter Beachtung des Anlagebetrags und der Anlagedauer selektiert, werden Bedingungen wie Neukunden- oder auch Bestandskundenprämien nur sekundär beachtet. Angebote, die nur für Neukunden gedacht sind, werden bei Tagesgeldzinsen.com durch ein kleines rotes „i“ neben dem Namen des Anbieters gekennzeichnet. Für Neukunden bietet sich derzeit die PSA Bank mit 0,80 Zinsen bei Anlagebeträgen bis 1 Mio € an. Bestandskunden und sogenannte Tages-Hopper erhalten derzeit mit die höchsten Renditen bei der Sberbank. Mit 0,9% liegt die Bank sowohl für kurzfristige, als auch für langfristige Anlagen im Ranking ganz oben. Zudem ist die Sberbank Rankingsieger sowohl für Kleinanleger mit geringen Anlagebeträgen um die 1000 €, als auch für Großinvestoren mit Anlagebeträgen von bis zu 1.000.000 €. Mit diesem umfangreichen Test können Sie sicher sein, Ihr bestes Tagesgeldkonto mit den für Sie passenden Bedingungen zu erhalten.

2. Unter „Unsere Erfahrungsberichte“ einfach und schnell die wichtigsten Konditionen vergleichen:

In der Sparte „Unsere Erfahrungsberichte“ lassen sich die Tagesgeldkonditionen der einzelnen Anbieter vergleichen. Die weiteren Konditionen müssen bei der Wahl des richtigen Anbieters ebenfalls berücksichtigt werden, da sie zusätzlich Einfluss auf die Verfügbarkeit der Angebote oder Höhe der Rendite nehmen.

Minimal-/Maximaleinlage

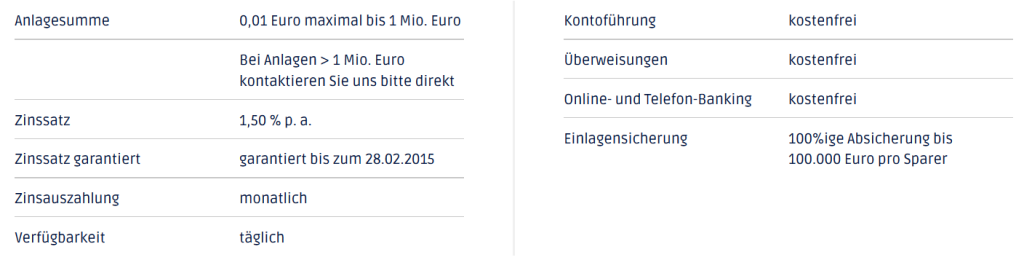

Einige Banken selektieren ihre Kunden über das Mittel der Minimal- oder Maximaleinlage. Dies funktioniert, indem entweder die Minimaleinlagen so hoch gesetzt werden, dass kleine private Anleger ausgeschlossen werden oder indem die Maximaleinlagen begrenzt werden, sodass Großinvestoren das Interesse verlieren. Die PSA Direktbank bietet ihren Neukunden Zugang ohne Mindesteinlage bis zu einem Anlagebetrag von 1 Mio. €. Die Sberbank bietet sogar eine Zinsgarantie auf Maximaleinlagen von 10 Mio. €. Sollte die Anlage höherer Beträge von Relevanz sein, können sowohl die PSA Direktbank als auch die Sberbank kontaktiert werden, damit ein Kundenberater ein entsprechendes Angebot aufsetzen kann. So können Sie sicher sein, dass Sie ein bestes Tagesgeldkonto mit attraktiven Konditionen erhalten.

Mit der PSA Direktbank lebt es sich leichter!

Häufigkeit der Zinsgutschriften

Die Häufigkeit der Zinsgutschriften ist ausschlaggebend für den Zinseszinseffekt. Einfach ausgedrückt wird beim Zinseszinseffekt der entsprechende Betrag bis zum Zeitpunkt x1 verzinst. Die Zinsen werden dann auf den Anlagebetrag aufgerechnet. Diese Summe wird wiederum zu der festgelegten Rendite weiterverzinst bis zum nächsten Zeitpunkt x2. Dieses Spiel wiederholt sich bis die Laufzeit abgelaufen oder das Tagesgeldkonto aufgelöst wird. Infolgedessen sind häufigere Zinszahlungen natürlich rentabler. In der Realität gehen häufigere Zinszahlungen jedoch häufig mit niedrigeren Renditen einher. Der effektive Zins wächst mit zunehmenden Zinszahlungen, weshalb der Ursprungszins oft niedriger angesetzt wird. Bei der PSA Direktbank hat man derzeit den Ausnahmefall, dass bei einer vergleichsweise hohen Anfangsrendite von 0,8% pro Jahr eine monatliche Zinszahlung stattfindet. Das Sberbank Tagesgeld bietet aktuell immerhin einen Gesamtzins von 0,9% p.a. (per anno = im Jahr) bei einer vierteljährlichen Zinszahlung, was ebenfalls zu den Top-Angeboten zählt. Beim Targobank Tagesgeld müssen Anleger im Gegensatz dazu mit einer jährlichen Zinszahlung vorliebnehmen.

Laufzeiten

Einige Anbieter befristen ihre Angebote auf wenige Monate, sodass versprochene Renditen oft nur 3 Monate lang gezahlt werden und der Anlagebetrag dann zu einem variablen Zins weiterverzinst wird. Dies kann dann im Jahresverlauf unter Umständen weniger Profit bringen als ein Konto mit niedrigerem festen Zins für 12 Monate. Andererseits werden solche Konten auch gerne von Tagesgeld-Hoppern genutzt, die den Markt permanent im Blick haben. Nach drei Monaten kann man auf ein anderes Konto wechseln um bessere Konditionen ausnutzen zu können. Die Sberbank hat keinerlei Befristungen auf ihren Angeboten, wobei zu Bedenken ist, dass es sich bei der Rendite von 0,9% generell um einen variablen Zins handelt. Da die Sberbank jedoch bereits seit langem an der Spitze des Rankings liegt, ist damit zu rechnen, dass die Sberbank Tagesgeld Zinsen auch in Zukunft eine relative Outperformance gegenüber Alternativangeboten bieten. Das Angebot der PSA Direktbank mit 0,8% Rendite gilt aktuell auch bis auf Widerruf.

Warum ist Tagesgeld so interessant?

Die Frage, warum Tagesgeldkonto so interessant wie viele Kunden ist, haben wir uns natürlich gestellt. Die Vorzüge dieser Kapitalanlage liegen auf der Hand. Die Kunden bekommen Zinsen für Sparguthaben und bleiben dennoch äußerst flexibel. Ein Tagesgeldkonto wird meist sogar online geführt, sodass die Kontrolle des Guthabens jederzeit problemlos mit dem PC oder die mobilen Endgeräte möglich ist. Außerdem ist das Tagesgeld an keine Fristen gebunden. Für Kunden bedeutet dies, dass sie jederzeit Zugriff auf ihre liquiden Mittel haben und auch finanzielle Engpässe einfach überbrücken können. Die Zinsen werden auf das Guthaben gezahlt, was auf dem Tagesgeldkonto liegt. Fixe Laufzeitverträge, wie wir sie beispielsweise von einem Sparbrief oder anderen Finanzprodukten kennen, gibt es hier nicht. Deshalb nutzen viele Bankkunden den Vorzug und legen ihr Kapital auf einem Tagesgeldkonto an.

Kann Tagesgeldkonto Girokonto ersetzen?

Häufig gibt es sogar das Tagesgeldkonto mit einer Kreditkarte, sodass die Kunden das Konto theoretisch für ihre täglichen Zahlungsgeschäfte nutzen könnten. Das empfiehlt sich allerdings nicht, da häufig keine Überweisungen damit ausgeführt werden können und mit jeder Abbuchung des Kapitals Zinsen verloren gehen. Wir erinnern uns: Es wird nur das verzinst, was auch wirklich auf dem Tagesgeldkonto liegt. Deshalb ist es zwar ein schönes Feature, eine Kreditkarte dazu zu besitzen, um wirklich beispielsweise schnell benötigte Anschaffungen mit dem Sparvertrag zu tätigen, allerdings sollte es nicht die Regel werden.

Bestes Tagesgeldkonto: Haben die Banken im Ausland mehr zu bieten?

Wer die Finanznachrichten aufmerksam verfolgt und sich die Angebote der verschiedenen Banken ansieht, stellt schnell Unterschiede bei den Tagesgeldzinsen fest. Häufig sind die Differenzen enorm. Im europäischen Vergleich sind die Zinsen der deutschen Banken für das Tagesgeld oftmals deutlich geringer. Für Kunden bedeutet dies natürlich, dass sie sich über das Investment europäischen Banken Gedanken machen sollten. Ist dies wirklich der richtige Weg? Was spricht eigentlich für das Investment bei deutschen und europäischen Banken und was kategorisch dagegen?

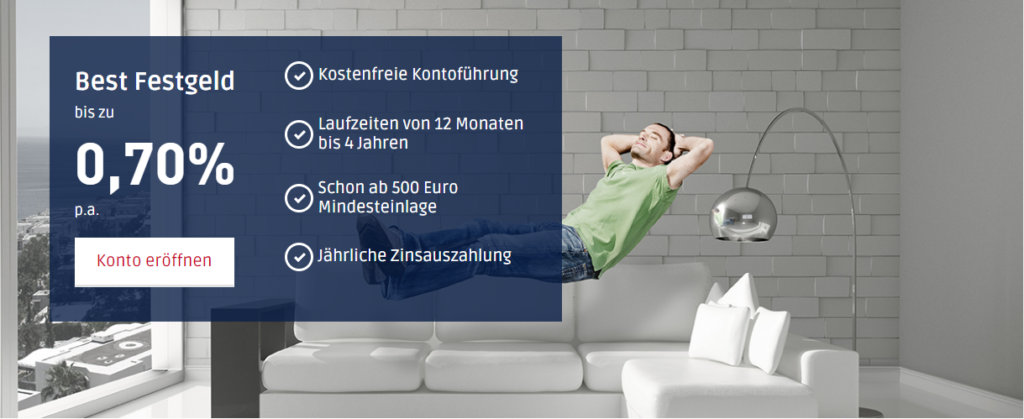

Die Konditionen des PSA Festgeld Kontos

Warum europäische Banken auch für das Tagesgeld interessant sein können

Die europäischen Banken bieten die Kunden häufig viel höhere Zinsen für das Tagesgeld. Die Gründe dafür sind vielfältig. Meist geht es darum, die Sparer im eigenen Land dazu zu motivieren, Geld bei der Bank anzulegen. Deshalb winken zunächst hohe Zinsen für das Tagesgeld. Doch diese Angebote sind nicht immer auch für deutsche Kunden zugänglich. Einige Banken schließen beispielsweise Kunden aus anderen Ländern kategorisch aus. Wie diese im Detail aussieht, müssen sie Interessenten beim jeweiligen Tagesgeld-Angebot nachlesen. Es gibt jedoch auch Plattformen, welche diese attraktiven Tagesgeldkonditionen bei den europäischen Banken vermitteln. Dafür müssen die Kunden meist keine zusätzlichen Kosten zahlen, denn die Plattform verdient ihr Geld mit der Provision, welche sie von den Banken erhält. Für die Kunden ist dieses Angebot von Vorteil, denn sie erhalten auf einen Blick die attraktivsten Tagesgeld-Angebote und können sich mit nur einem Mausklick direkt beim Kreditinstitut anmelden.

Bonus für neue Eröffnung des Tagesgeldkontos mitnehmen

Bei deutschen Banken ist die Bonuszahlung für die Kontoeröffnung ebenfalls gegeben, im europäischen Vergleich jedoch nicht sonderlich üblich. Europäische Banken zahlen häufig 50 Euro und mehr, wenn Kunden sich registrieren und investieren. Damit partizipieren die Anleger nicht nur von ihren attraktiven Zinsen beim Tagesgeld, sondern nutzen auch den Bonus. Ob sich das Angebot wirklich lohnt, lässt sich nur mit einem Vergleich und einer Kalkulation sagen. Ist der Bonus beispielsweise an Bedingungen gebunden (beispielsweise eine Mindesteinzahlung), verliert er häufig seinen Reiz.

Sicherheit bei deutschen und europäischen Banken

Für viele Kunden ist die Sicherheit ein wichtiger Punkt, um nicht bei europäischen Banken zu investieren. Damit lassen sie sich jedoch die attraktiven Tagesgeldkonditionen entgehen. Ist dieser Zweifel berechtigt? Auch die europäischen Banken müssen Regularien unterliegen den und beispielsweise durch die landeseigene Finanzaufsicht kontrolliert werden. Auch hinsichtlich der Einlagensicherung gibt es eine Gleichheit, denn das Kapital der Kunden muss geschützt werden. Unterschiede bestehen jedoch in der Höhe des Einlagenschutzes. Nicht immer sind es, wie in Deutschland bis zu 100.000 Euro. Häufig sichern die Banken das Kapital auch mit weniger ab. Was bedeutet das für die Kunden? Grundsätzlich können sie auch bei den europäischen Banken vergleichsweise sicher das Tagesgeldkonto eröffnen; Einlagenschutz vorausgesetzt. Allerdings sollte nur das Kapital auf das Tagesgeldkonto eingeteilt werden, was im Krisenfall auch tatsächlich abgesichert ist. Sind es „nur“ 20.000 Euro, so sollte 20.000 Euro das Maximum auf dem Tagesgeld bei dieser Bank sein.

Tagesgeld vs. Festgeld – Was ist die bessere Alternative?

Als Alternative zum Tagesgeld nennen viele Kunden auf Nachfrage das Festgeld. Doch ist Festgeld wirklich eine gute Wahl? Wer denn Tagesgeld anlegt, möchte meist flexibel bleiben und jederzeit über das Kapital verfügen können. Diesen Vorteil haben die Kunden beim Festgeld nicht. Wie es der Name schon sagt, ist das Festgeld für einen bestimmten Zeitraum angelegt. Für die Kunden bedeutet das: Sie haben keinen Zugriff auf ihre liquiden Mittel, da sonst die Zinszahlungen verloren gehen. Wie lange das Festgeld angelegt ist, hängt entscheidend vom Vertrag ab. Bei einigen Banken beträgt die Laufzeit drei Monate, bei anderen wiederum sechs oder mehr.

Die PSA Direktbank bietet ein umfangreiches Serviceangebot an

Höhere Zinsen beim Festgeld

Beim Zinsvergleich das Festgeld jedoch gegenüber dem Tagesgeld häufig die Nase vorn. Da die Banken mit dem Kapital der Kunden beim Festgeld-Investment länger arbeiten können, sind häufig auch die Zinszahlungen höher. Wer also auf sein Geld verzichten kann und dafür eine höhere Zinszahlung möchte, der ist mit dem Festgeld gut bedient. Einige Banken schaffen es jedoch, mit einmaligen Aktionen, die Zinsen vom Tagesgeld auf dem Niveau des Festgeldes zu halten. Deshalb ist der Vergleich der verschiedenen Angebote hilfreich, um wirklich eine geeignete Kapitalanlage zu finden. Schließlich geht es um das Geld der Kunden. Sicherlich machen vor allem bei kleinen Investmentbeträgen Differenzen von 0,01 Prozent kaum einen Unterschied, der jedoch mit deutlich höherem Kapital investiert, den interessieren solche Differenzen schon.

Kann ich auch mit dem Girokonto sparen?

Bis vor wenigen Jahren erhielten die Kunden auch mit ihrem Girokonto noch eine Verzinsung. Doch diese Zeiten sind mittlerweile vorbei. Die Bankkunden erhalten meist für das Girokonto keinerlei Zinsen und wenn, dann nur im kleinsten Bereich. Deshalb suchen immer mehr Bankkunden nach einer Alternative, um Sparguthaben anzulegen. Lange Zeit war das konventionelle Sparbuch für viele das Mittel der Wahl, aber auch hier gibt es kaum noch adäquate Zinsen. Auch die Sparbriefe mit einer fixen Laufzeit rentieren sich kaum noch, denn die Anleger müssen nicht nur auf Kapital verzichten, sondern erhalten auch vergleichsweise wenig Zinsen.

Girokonto und Tagesgeldkonto zusammenführen als optimale Lösung

In der Praxis hat sich gezeigt, dass das Girokonto häufig in Kombination mit einem Tagesgeldkonto geführt wird. Die Kunden haben damit ein Konto für ihre täglichen Zahlungsgeschäfte und ein Konto, auf dem sie ihr Sparguthaben selektiv verwalten können. Die Verzinsung auf dem Tagesgeldkonto ist um ein Vielfaches höher als auf dem Girokonto. Außerdem kann auch das Tagesgeldkonto meist online geführt werden, sodass die Verwaltung beider Konten ganz bequem über den PC oder beispielsweise das Smartphone möglich ist. Nicht immer ist es jedoch empfehlenswert, das Girokonto und Tagesgeldkonto bei einem Kreditinstitut zu führen. Gerade bei den Zinsen für das Tagesgeldkonto gibt es enorme Unterschiede. Die Sparkassen oder andere Hausbanken bieten im Vergleich zu anderen Kreditinstituten deutlich geringere Zinsen. Deshalb ist ein Vergleich empfehlenswert, um die besten Angebote für das Tagesgeldkonto zu finden.

Tagesgeld-Hopping – Macht es Sinn?

Clevere Sparer versuchen natürlich immer, die besten Zinsen vier Tagesgeld zu erhalten. Deshalb hat sich bei vielen Kunden das Tagesgeld-Hopping etabliert. Sie eröffnen je nach Zinsangebot ein Tagesgeldkonto bei verschiedenen Anbietern, um dort die besten Konditionen mitzunehmen. Doch ist das wirklich sinnvoll oder bedeutet der fortwährende Kontowechsel unnötigen Aufwand? Mittlerweile können nahezu alle Tagesgeldkonten ganz bequem online eröffnet werden. Für die Kunden bedeutet das meist nur wenige Mausklick und einige Angaben, um ein Tagesgeldkonto zu eröffnen. Auch der Transfer des Sparbetrages vom alten Konto zum neuen Konto lässt sich online lösen. Der Aufwand ist daher gar nicht so hoch, was für das Tagesgeld-Hopping spricht.

Die Konditionen der PSA Direktbank auf einen Blick

Transferzeiten für neues Konto beachten

Was allerdings viele Kunden vergessen: Wenn sie ein neues Konto eröffnen und das alte Tagesgeldkonto bei der anderen Bank schließen, muss das Kapital auf das neue Konto transferiert werden. Natürlich geht dies ganz bequem online und dauert meist nur wenige Werktage. Doch innerhalb dieses Zeitraumes haben die Kunden keinen Zugriff auf ihr Sparguthaben. Wird es gebraucht, um beispielsweise kurzfristig finanzielle Engpässe zu überbrücken, kann es sein, dass es nicht zur Verfügung steht. Deshalb sollten die Kunden vor dem Tagesgeld-Hopping genau überlegen, ob ausreichend liquide Mittel zur Verfügung stehen, um auch kleinere Engpässe für wenige Werktage zu meistern. Fällt die Antwort auf diese Frage positiv aus, steht einem Wechsel des Tagesgeldkontos gar nichts mehr im Wege.

Fazit: Bestes Tagesgeldkonto – Testsieger für Neukunden ist PSA Bank

Die PSA Direktbank bietet Neukunden 0,8 % Rendite und eine monatliche Zinszahlung, wohingegen die Sberbank auch Bestandskunden eine Gesamtrendite von 0,9% p.a. und vierteljährliche Zinsgutschrift bietet. Bei der Durchsicht von Angeboten müssen auch deren Laufzeiten berücksichtigt werden, um sich dauerhaft beste Tagesgeldzinsen zu sichern. Dabei können Tagesgeld-Hopper und wechselwillige Anleger immer wieder von Aktionen profitieren.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro