![]() Wer frei verfügbares Geld längere Zeit sicher anlegen möchte, kann das mit einem Festgeldkonto. Das Guthaben wird abhängig von der Anlagedauer verzinst, wobei die Verfügbarkeit durch Anlagefristen definiert wird. Der Zinssatz beim Festgeld wird für eine vom Anleger bestimmte Zeit garantiert. Die möglichen Zinsen auf Festgeld hängen von den allgemeinen Marktentwicklungen bei Einlagen- und Kreditzinsen ab. Zinsentscheidungen der Europäischen Zentralbank haben zeitnah Auswirkungen auf das Zinsniveau bei Festgeldanlagen. Für Sparer, die Geld auf einem Festgeldkonto anlegen möchten, bietet sich hin und wieder die Möglichkeit, als Neukunde eine Prämie zu kassieren. In unserem Ratgeber gehen wir der Frage, ob und wie Anleger von einer Festgeld Prämie profitieren können. Wir gehen dabei im Detail auf die Bedingungen für einen Prämienerhalt ein.

Wer frei verfügbares Geld längere Zeit sicher anlegen möchte, kann das mit einem Festgeldkonto. Das Guthaben wird abhängig von der Anlagedauer verzinst, wobei die Verfügbarkeit durch Anlagefristen definiert wird. Der Zinssatz beim Festgeld wird für eine vom Anleger bestimmte Zeit garantiert. Die möglichen Zinsen auf Festgeld hängen von den allgemeinen Marktentwicklungen bei Einlagen- und Kreditzinsen ab. Zinsentscheidungen der Europäischen Zentralbank haben zeitnah Auswirkungen auf das Zinsniveau bei Festgeldanlagen. Für Sparer, die Geld auf einem Festgeldkonto anlegen möchten, bietet sich hin und wieder die Möglichkeit, als Neukunde eine Prämie zu kassieren. In unserem Ratgeber gehen wir der Frage, ob und wie Anleger von einer Festgeld Prämie profitieren können. Wir gehen dabei im Detail auf die Bedingungen für einen Prämienerhalt ein.

* Festgeld Geldanlage mit laufzeitabhängiger Verfügbarkeit

* Kontoeröffnung durch Neukunden mit Prämie

* Festgeldkonto Prämie mit Bedingungen

* Einstiegsalternative bietet Tagesgeldkonto mit Prämie

Festgeld mit Prämie: Sicher Sparen über bis zu 120 Monate

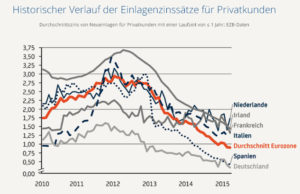

Rückblickend auf die letzten Jahre zeigt sich eine Festgeld und Tagesgeld Entwicklung, die wenig Erfreuliches für Sparer gebracht hat und für die nächsten Wochen und Monate in dieser Form Bestand haben wird. Die Zinsen von Tagesgeld und Festgeld befinden sich auf einem Niveau, welches für Sparer nicht nur unerfreulich ist, sondern ihnen selbst bei einer Anlage aufgrund der Inflation reale Verluste beschert. Tagesgeldanlagen werden aktuell mit 0,15 Prozent pro Jahr verzinst. Wer Festgeld für ein Jahr anlegt, erhält im Durchschnitt 0,6 Prozent. Die Zinsen deutscher Festgeldangebote reichen von 0,10 Prozent bis 0,90 Prozent bei einjähriger Anlagedauer. Bei einigen Banken beträgt die Mindestanlagedauer 24 Monate (Stand 10/2024). Für ein Festgeld von 10.000 Euro mit 0,10 Prozent beträgt der Zinsertrag gerade einmal 10 Euro.

WeltSparen Festgeld Prämie

Möchten Sparer mehr als ein Prozent Jahreszins für ihr Festgeld kassieren, müssen sie sich nach einem Anbieter im Ausland umschauen. Gemeint sind hier Banken mit EU-Lizenz beispielsweise mit Sitz in Schweden, Italien oder Spanien. Bei ihnen erhalten Sparer Zinsen von einem Prozent für Kurzeitanlagen bis über zwei Prozent bei einer Anlagedauer von 120 Monaten.

![]() Dank der EU-Gesetzgebung zur Einlagensicherung ist die Höhe der nationalen Einlagensicherung in allen Mitgliedstaaten mit 100.000 Euro je Kunde vorgegeben. Häufig können Auslandsbanken nicht mit Ranking deutscher Geldinstitute mithalten, doch durch den Zinsunterschied sollte eine Top-Sicherheit verzichtbar sein. Bis jetzt ist noch kein deutsches oder ausländisches Geldinstitut Pleite gegangen, sodass der Nachweis einer funktionierenden oder nicht funktionierenden Einlagensicherung erbracht worden wäre.

Dank der EU-Gesetzgebung zur Einlagensicherung ist die Höhe der nationalen Einlagensicherung in allen Mitgliedstaaten mit 100.000 Euro je Kunde vorgegeben. Häufig können Auslandsbanken nicht mit Ranking deutscher Geldinstitute mithalten, doch durch den Zinsunterschied sollte eine Top-Sicherheit verzichtbar sein. Bis jetzt ist noch kein deutsches oder ausländisches Geldinstitut Pleite gegangen, sodass der Nachweis einer funktionierenden oder nicht funktionierenden Einlagensicherung erbracht worden wäre.

Einige Geldinstitute bieten Neukunden für ihre Girokonto- oder Sparkontoeröffnung eine Tagesgeld Prämie oder Festgeld Prämie an. Die Prämie kann ein Extrageld oder ein Sonderzins sein. Was wie ein Geschenk aussieht, ist es nicht, denn keine Bank hat etwas zu verschenken. Regelmäßig ist ein Prämienerhalt an Bedingungen gebunden. Bei Festgeld mit Prämie sowie übrigens auch normalen

Festgeldanlagen ist ein Mindestanlagebetrag vorgegeben. Die Maximalprämie erfordert einen höheren Anlagebetrag.

Mit einem unabhängigen Festgeld Vergleich Prämie können sich Anleger einfach und bequem über aktuelle Festgeldofferten ausgewählter Geldinstitute informieren. Aufgeführt sind weitere Bedingungen zu Aktionszins, Startguthaben, Zinsgutschriften und mehr. Bei der Entscheidung für ein Festgeldkonto sollten Kunden bei mehrjähriger Anlagedauer den Effektivzins im Blick haben. Zahlreiche Geldinstitute offerieren einen Stufenzins, sodass es den besten Festgeldzins nach einer mehrjährigen Anlage von bis zu zehn Jahren gibt. Im Effektivzins sind die jährlichen Zinserträge bei einer Wiederanlage mitenthalten. Gebühren oder sonstige Kosten sind mit einer Festgeldanlage im Gegensatz zu Fonds nicht verbunden. Einlagen, Zinsen und Zinseszinsen werden immer netto ausgezahlt.

Hinweis: Die Europäische Zentralbank (EZB) hält derzeit an der Null-Zins-Politik fest, wobei es im Laufe des Jahres 2019 zu einer Zinsanpassung bei den Minuszinsen für Bankeinlagen kommen sollte. Wenn das passiert, ist ab 2020 mit einer ersten Zinsanhebung um 0,25 Prozent zu rechnen.

Was ist ein Festgeldkonto?

Ein Festgeldkonto ist ein Sparkonto und eine sichere Geldanlage. Finanzielle Mittel werden für eine bestimmte Dauer angelegt. Diese reicht von  kurzfristigem Festgeld (drei Monate) bis zum langangelegten Festgeld (bis zehn Jahre). Als Festgeld Kinder gibt es diese Anlagemöglichkeit mit speziell auf die Kundegruppe zugeschnittenen Konditionen für Kinder und Jugendliche. Festgeld besitzt im Gegensatz zum täglich verfügbaren Tagesgeld eine festgelegte Laufzeit.

kurzfristigem Festgeld (drei Monate) bis zum langangelegten Festgeld (bis zehn Jahre). Als Festgeld Kinder gibt es diese Anlagemöglichkeit mit speziell auf die Kundegruppe zugeschnittenen Konditionen für Kinder und Jugendliche. Festgeld besitzt im Gegensatz zum täglich verfügbaren Tagesgeld eine festgelegte Laufzeit.

Das Kontoguthaben wird marktüblich für eine vereinbarte Anlagedauer verzinst. Änderungen des Leitzinssatzes haben keine unmittelbaren Auswirkungen auf die vereinbarte Festgeldverzinsung. Bei einer lang gewählten Anlagedauer von zehn Jahren kann eine regelmäßige Leitzinsanhebung der EZB dazu führen, dass der Zinssatz der Festgeldanlage schlechter als der Marktzins auffällt. Bei Tagesgeldanlagen ist das nicht der Fall, denn dort gilt ein variabler Zinssatz, sodass Zinsanpassungen noch oben den Tagesgeldzins zeitnahe ebenso erhöhen. Falls eine Zinsentwicklung nach unten erfolgt, wird der Anleger von den bei Vertragsabschluss höheren Festgeldzinsen profitieren.

Wer ein Festgeldkonto eröffnet, bekommt es mit Begriffen wie Nominalzinsen, Effektivzins, Laufzeit, Verfügbarkeit, Zinssatz bei vorzeitiger Kündigung, Zinsausschüttung und Zinsbesteuerung zu tun. Der höchste Effektivzinssatz im Festgeld Vergleich steht gleichbedeutend für den besten Anbieter. Jeder Festgeldanleger sollte sich im Vorfeld mit den Vertragsbedingungen zur Zinsausschüttung und bei vorzeitiger Kündigung auseinandersetzen. Je nach Geldinstitut kann die vorzeitige Rückzahlung bei Verzicht auf die Zinsen möglich sein. Andere Banken erlauben den Vertragsrücktritt nur bei Zahlung von Strafzinsen. Die Zinsausschüttung erfolgt häufig jährlich, wird ebenso oft auf das Ende der Laufzeit gelegt. Bei längeren Laufzeiten von beispielsweise 5 Jahren bedeutet das eine einmalige Zinszahlung am Ende der Laufzeit. Für den Anleger hat das den Vorteil, dass er von einem Zinseszinseffekt profitiert. Besser ist eine Zinsausschüttung bei Vertragsende. Sparer können durch eine Wiederanlage der Zinserträge einen Zinseszinseffekt erreichen. Reichen Zinserträge nicht für die Mindesteinlage aus, müssen zusätzlich finanzielle Mittel bereitgestellt werden.

Gründe die für WeltSparen Festgeld

Während bei zahlreichen Festgeldangeboten das Ende der Vertragsdauer gleichbedeutend mit einer vollständigen Rückzahlung der Festgeldeinlage ist, kommt es bei anderen automatisch zu einer Anlageverlängerung.

Kommt es zu einer automatischen Verlängerung werden aufgelaufene Zinsen mit dem ursprünglichen Anlagebetrag erneut angelegt. Bei einer vormaligen Laufzeit bis zu 12 Monaten beträgt die Laufzeit wiederum 12 Monate.

Wichtig: Der Anleger muss den Festgeldvertrag fristgemäß (28 bis 5 Tage vor Fälligkeit) kündigen, wenn er sein Festgeldkonto auflösen möchte.

Festgeld mit Prämie – Definition

Ihr Geld können Sparer auf einem Festgeldkonto bei einigen Anbietern zusätzlich zu den Zinsen mit einer Prämie anlegen. Eine Festgeld Prämie hat in erster Linie für Neukunden einen Vorteil. Sie können sich bei der erstmaligen Festgeldkontoeröffnung einen Bonus bzw. eine Extrazahlung sichern. Ein Prämienerhalt ist fast immer an Bedingungen gebunden. Beim Festgeld betrifft diese immer die Mindesteinlage. Eine Mindestlaufzeit für eine Mindestprämie ist aufgrund der Mindestanlagedauer gleichfalls vorgegeben.

Bei Banken hierzulande suchen Sparer Festgeldkonten mit Prämie derzeit vergebens. Bei ausländischen Banken in EU-Ländern werden Prämien unter Beachtung von Mindesteinlagen gezahlt. Eine Prämie von 100 Euro wirkt sich angesichts der bescheidenen Zinserträge positiv auf eine Gesamtrendite aus.

Vor- und Nachteile des Festgeldkontos

![]() Sparer können Tagesgeld und Festgeld für sichere Geldanlagen nutzen. Außerdem sind sie eine Alternative zum zinslosen Guthaben auf dem Girokonto. Während das Tagesgeldkonto häufig ein zusätzlicher Service beim Girokonto ist, muss ein Festgeldkonto in der Regel eröffnet werden. Für Girokontokunden ist die Festgeldkontoeröffnung eine Sache weniger Minuten. Neukunden haben etwas mehr Aufwand zu betreiben, da sie sich einer Legitimation ihrer Daten stellen müssen.

Sparer können Tagesgeld und Festgeld für sichere Geldanlagen nutzen. Außerdem sind sie eine Alternative zum zinslosen Guthaben auf dem Girokonto. Während das Tagesgeldkonto häufig ein zusätzlicher Service beim Girokonto ist, muss ein Festgeldkonto in der Regel eröffnet werden. Für Girokontokunden ist die Festgeldkontoeröffnung eine Sache weniger Minuten. Neukunden haben etwas mehr Aufwand zu betreiben, da sie sich einer Legitimation ihrer Daten stellen müssen.

Sollte sich die Hausbank beim Festgeldzins nicht von ihrer guten Seite zeigen und Zinsen weit unter dem Durchschnitt anbieten, ist ein besser verzinstes Festgeld bei einem anderen Anbieter die einzige Alternative. Das Risiko bei einer Festgeldanlage ist dank der nationalen Einlagensicherung von bis zu 100.000 Euro je Kunde für die meisten Sparer gering.

Vorteile des Festgeldkontos im Überblick

* Feste laufzeitabhängige Verzinsung von Festgeld-Guthaben

* Keine Gebühren beim Festgeldkonto

* Festgeldzins liegt über den Tagesgeldzinsen

* Spareinlagen gesichert durch Einlagensicherungsfonds

* Effektive Zinsen beim Festgeldkonto gut vergleichbar

* Anlagedauer ab drei bis 120 Monaten wählbar

* Zinseszinseffekt bei Zinsauszahlung zum Laufzeitende

* Guthaben teilweise unter Zinsverzicht jederzeit verfügbar

Nachteile des Festgeldkontos im Überblick

* Allgemein kein Zugriff auf die Einlage während der Vertragsdauer

* Rückerstattungen von Zinsen erfolgen auf Referenzkonto

* Bei automatischer Verlängerung muss fristgemäß gekündigt werden

* Aktueller Zinssatz deckt Inflation nicht ab

WeltSparen Festgeld Zinskurve

Festgeldalternative Flexgeld

Banken haben mit dem Flexgeld eine Lösung im Angebot, die einige Vorteile von Tagesgeld und Festgeld vereint. Der größte Vorteil ist die jederzeitige Kündigungsmöglichkeit. Ein weiterer Vorteil kann sich aus der Zinsgutschrift ergeben. Bei einigen Flexgeldangeboten werden die Zinsen zweimal monatlich auf Rückzahlungs- bzw. Referenzkonto ausgezahlt. Bei erneuter Anlage erhöht sich die Rendite. Beim Flexgeld gibt es allerdings wie beim Tagesgeld variable Zinsen, die nicht an die besten Festgeldzinsen heranreichen. Sollte es zu Leitzinsanpassungen durch die EZB kommen, hätte der Flexgeld-Anleger den Vorteil, dass sich die Verzinsung schrittweise verbessert.

Banken haben mit dem Flexgeld eine Lösung im Angebot, die einige Vorteile von Tagesgeld und Festgeld vereint. Der größte Vorteil ist die jederzeitige Kündigungsmöglichkeit. Ein weiterer Vorteil kann sich aus der Zinsgutschrift ergeben. Bei einigen Flexgeldangeboten werden die Zinsen zweimal monatlich auf Rückzahlungs- bzw. Referenzkonto ausgezahlt. Bei erneuter Anlage erhöht sich die Rendite. Beim Flexgeld gibt es allerdings wie beim Tagesgeld variable Zinsen, die nicht an die besten Festgeldzinsen heranreichen. Sollte es zu Leitzinsanpassungen durch die EZB kommen, hätte der Flexgeld-Anleger den Vorteil, dass sich die Verzinsung schrittweise verbessert.

Festgeld Prämie, Extrazins & Zinseszins

Geldanlagekonten wie Tagesgeld und Festgeld verursachen keine Kosten. Ein Festgeldkonto ist kein Girokonto, sondern ein eigenständiges Anlagekonto. Bei einem gebührenpflichtigen Girokonto bzw. Referenzkonto können Kosten entstehen. Festgeldzinsen werden in der Regel zum Ende der Vertragslaufzeit ausgeschüttet. Je nach gewählter Laufzeit kann das nach drei Monaten oder nach 120 Monaten sein. Damit Anleger vom Zinseszins profitieren können, müssen sie einen neuen Festgeldvertrag abschließen. Bei Verträgen mit automatischer Verlängerung muss der Anleger nichts tun, wenn er vom Zinseszinseffekt profitieren möchte.

![]() Während es bei den meisten Banken hierzulande maximal durchschnittliche Festgeldzinsen gibt, liegen sie bei zahlreichen Auslandsbanken über dem Durchschnitt. Je nach Laufzeit gibt es beim Festgeld Zinsen ab einem bis zwei Prozent pro Jahr. Bei mehrjährigem Festgeld erreichen die Zinsen um die zwei Prozent.

Während es bei den meisten Banken hierzulande maximal durchschnittliche Festgeldzinsen gibt, liegen sie bei zahlreichen Auslandsbanken über dem Durchschnitt. Je nach Laufzeit gibt es beim Festgeld Zinsen ab einem bis zwei Prozent pro Jahr. Bei mehrjährigem Festgeld erreichen die Zinsen um die zwei Prozent.

Beim Festgeldzins von einem Prozent und einer Festgeldanlage von 5.000 Euro würde der Zinsgewinn von gerade einmal 25 Euro betragen. Von Vorteil ist dann, wenn es auf die Anlagesumme eine Festgeld Prämie von 10 Euro gibt. Wer 100.000 Euro anlegt, kann sich bis zu 100 Euro Geldprämie sichern.

Mögliche Bedingungen beim Festgeldkonto:

* Mindestanlagesumme 5.000 Euro bis 10.000 Euro

* Zinsgarantie je nach Laufzeit ab drei Monate bis 10 Jahre

* Maximales Festgeld Kontoguthaben 100.000 Euro

* Kündigung nicht zulässig oder unter Zinsverzicht

Hinweis: Durch die gesetzliche Einlagensicherung sind Festgeldeinlagen bis in Höhe von 100.000 Euro je Kunde geschützt. Bei mehreren Festkonten bei der gleichen Bank kann der Sicherungsbetrag übertroffen werden. Eine deutsche Bank ist dann erste Wahl, wenn sie dem freiwilligen Einlagensicherungsfonds deutscher Banken angehört. Die Einlagensicherung kann sich auf mehrere Millionen Euro erstrecken.

WeltSparen Festgeld Partnerbanken

Wie sind die Bedingungen für Prämienerhalt

Wenn Banken bei Festgeldanlagen eine Prämie von 10 Euro bis 100 Euro gutschreiben, geschieht das unter bestimmten Voraussetzungen. Die Mindestvertragslaufzeit beträgt zwölf Monate, die Mindesteinlage 5.000 Euro. Bei 5.000 Euro Festgeld ist eine Prämie von 10 Euro, bei 100.000 Euro eine Gutschrift von 100 Euro möglich. Entsprechende Festgeldangebote finden sich auf dem Portal Weltsparen.

Wenn Banken bei Festgeldanlagen eine Prämie von 10 Euro bis 100 Euro gutschreiben, geschieht das unter bestimmten Voraussetzungen. Die Mindestvertragslaufzeit beträgt zwölf Monate, die Mindesteinlage 5.000 Euro. Bei 5.000 Euro Festgeld ist eine Prämie von 10 Euro, bei 100.000 Euro eine Gutschrift von 100 Euro möglich. Entsprechende Festgeldangebote finden sich auf dem Portal Weltsparen.

Mögliche Bedingungen bei Festgeld Prämie:

* Kontoprämie für Sparbeträge ab 5.000 Euro

* Maximalprämie für Sparbeträge ab 100.000 Euro

* Spareinlage muss bei Kontoeröffnung angelegt werden

* Mindestanlagedauer zwölf Monate

Prämien beim Festgeld richten sich meist ausschließlich an Neukunden. Für einen zweiten Vertragsabschluss beim gleichen Anbieter gelten die üblichen Zinskonditionen, eine extra Geldgutschrift gibt es nicht zusätzlich. Ein zweiter Vertrag kann unter Umständen nach einer längeren Pause eine Prämienberechtigung nach sich ziehen.

Tipp: Um von einer Bank als Neukunde angesehen zu werden, darf der Kunde in einem Zeitraum von davor sechs bis zwölf Monaten kein regulärer Bankkunde gewesen sein. Wer regelmäßig von den Festgeldprämien als Neukunde profitieren möchte, sollte kurze Vertragslaufzeiten und hohe Einlagen wählen. Die Kontoeröffnung bei einem anderen Festgeldanbieter oder die erneute Kontoeröffnung bei einem früher genutzten Anbieter könnte für einen Prämienerhalt sorgen.

Fazit: Beim Festgeld eröffnen Prämie durch hohe Einlage sichern

Festgeld gehörte in den Jahren der Hochzinsphase um 2008 zu den sicheren und attraktiven Sparanlagen. Bis zu 4,5 Prozent pro Jahr waren möglich. Aktuell sind es im Durchschnitt gerade einmal 0,6 Prozent pro Jahr. Nicht wenige Banken hierzulande offerieren mit 0,05 bis 0,20 Prozent kaum  mehr als Tagesgeldzinsen. Im EU-Ausland gibt es zahlreiche Festgeldalternativen, wo Sparer Festgeldzinsen von bis zu einem Prozent und höher erhalten.

mehr als Tagesgeldzinsen. Im EU-Ausland gibt es zahlreiche Festgeldalternativen, wo Sparer Festgeldzinsen von bis zu einem Prozent und höher erhalten.

Bei ausgewählten Geldinstituten im EU-Ausland ist die erste Kontoeröffnung mit einer Festgeld Prämie verbunden. Zwischen 10 und 100 Euro können Neusparer erhalten, wenn sie zwischen 5.000 und 100.000 Euro für mindestens zwölf Monate anlegen.

Das Festgeldkonto muss abhängig vom jeweiligen Vertragsinhalt nicht oder vor Ablauf der Laufzeit gekündigt werden. Egal ob Festgeld mit oder ohne Prämie, ist eine vorzeitige Vertragsabwicklung zugelassen, werden bei Rückzahlung vor der regulären Laufzeit keine bis dato angefallenen Zinsen ausgezahlt.

Die Suche nach dem passenden Festgeld-Angebot mit Prämie ist weniger kompliziert als es scheint. Mit einem Festgeld Vergleich Prämie sichern, ist sicherlich der einfachste Weg. Sparer sollten bedenken, dass sie für maximale Prämienzahlungen größere Einlagen von bis zu 100.000 Euro bereitstellen müssen.

Mit Blick auf die künftige Zinsentwicklung bei Sichteinlagen sollten Anleger keine zu lange Anlagedauer wählen. Ab dem Jahr 2020 soll es Experten zufolge zumindest bis 2025 regelmäßige Leitzinsanpassungen geben, sodass sich die Tages- und Festgeldzinsen um einige Prozentpunkte erhöhen

Diese Reviews könnten Sie auch interessieren:

- Volkswagen Bank Festgeld im Test

- StarMoney im Test – Erfahrungen: Multi Banking leicht gemacht!