Banken bieten ihren Kunden verschiedene Produkte an, die in vielen Fällen auf spezielle Kundengruppen wie Angestellte, Beamte oder Kinder zugeschnitten sind. Dazu gehört beispielsweise das Tagesgeldkonto zum normalen Girokonto oder das Tagesgeldkonto als extra Sparkonto für Minderjährige. Tagesgeld bietet Sparern eine Reihe von Vorteilen, wobei die Flexibilität dieser Geldanlage hervorzuheben ist. Gespart werden kann ohne Mindestbetrag und frei nach Belieben ohne festgelegte Sparsumme.

Tagesgeld gehört zu den Sichteinlagen: Es ist durch die Einlagensicherung vor einer Bankinsolvenz geschützt. Nicht alle Banken bieten ein Tagesgeldkonto für Minderjährige an. Bei Auslandsbanken lassen sich attraktiv verzinste Tagesgeldkonten eröffnen, wobei der Antragsteller aber volljährig sein muss. Was müssen gesetzliche Vertreter beim Sparkonto für ihren minderjährigen Nachwuchs beachten? In unserem Ratgeber Tagesgeldkonto Junior gehen wir auf Angebote, Bedingungen und Besonderheiten näher ein.

- Kostenloses Tagesgeldkonto für Minderjährige

- Ideal zur Geldanlage und zum monatlichen Sparen

- Jederzeit kostenfrei ein- und auszahlen

- Aktionszins für das erste Extra-Konto

Tagesgeldkonto Junior – sicheres Sparkonto mit wenig Ertrag

Anleger können ihr Geld in sichere Anlageformen (Sparbuch, Tagesgeld, Festgeld) oder in spekulativeren Formen von Aktien, darunter Fonds und Derivate, investieren. In knapp zwei Jahrzehnten ließe sich mit Aktien und Fonds einiges Vermögen aufbauen. Dabei müssen allerdings einige Abstriche bei der Sicherheit gemacht werden. An das Kind gegangene Geldgeschenke sollten nicht zum Erzielen von Spekulationsgewinnen verwendet werden. Sie sollten besser in einer sicheren Geldanlage (Tagesgeld oder Festgeld Kinder) verwahrt werden. Sicherheit ist ein wesentlicher Faktor, wenn es um das Sparen für Kinder geht. Dessen ungeachtet sollte ein Kindersparkonto eine ordentliche Verzinsung mitbringen. Gerade bei sicheren Geldanlagen sind die Zinsen in den vergangenen Jahren bis an die Null-Grenze gefallen, wie ein Blick auf die Tagesgeld Entwicklung deutlich macht.

Sparen für Kinder: Sicherheit an erster Stelle

Sparen mittels klassischer Geldanlagen wie Tagesgeld oder Festgeld bietet bei Banken innerhalb der Europäischen Union (EU) ein großes Maß an Sicherheit, was den Schutz der Einlagen im Insolvenzfall der Bank anbelangt. Für Banken außerhalb der EU gelten oft geringere oder gar keine Einlagenabsicherungen. Daher ist es für Sparer wichtig, eine Bank mit Sitz innerhalb der EU zu wählen. Die bei diesen Banken geltende gesetzliche Einlagensicherung schützt das Kontovermögen des Kindes bis zu 100.000 Euro.

Sparen für Kinder: Tagesgeldzinsen beachten

Wer einen Kredit aufnimmt, muss in erster Linie auf die effektiven Zinsen schauen. Der effektive Jahreszins verkörpert die gesamten Kosten, die bei einer Kreditaufnahme anfallen. Beim Tagesgeld oder Festgeld sind allein die Zinsen pro Jahr von Belang. Kosten für das Tagesgeldkonto fallen nicht an. In diesem Zusammenhang sind mögliche Auswirkungen auf Anlagedauer und Anlagebetrag zu beachten. Eine Verzinsung kann sich beispielsweise nach Erreichen einer bestimmten Anlagesumme ändern. Bei Aktionszinsangeboten ist die Anlagedauer vorgegeben.

Sparen für Kinder: Zinseszinseffekt nutzen

Anlageexperten empfehlen, beim Vermögensaufbau nicht zu warten, bis größere regelmäßige Einkommen vorhanden sind. Bereits mit kleinen regelmäßigen Sparbeträgen ab 50 Euro lässt sich im Laufe der Zeit ein Vermögen aufbauen. Möglich macht das unter anderem der Zinseszinseffekt. Beim Tagesgeld wird der ausgeschüttete Zinsertrag dem Kontoguthaben zugerechnet. Das um die Zinsen erhöhte Kontoguthaben bringt in der nächsten Zinsperiode wiederum mehr Zinsertrag.

Tipp: Nicht bei jedem Geldinstitut ist es möglich, ein Konto für Minderjährige zu eröffnen. Das ist von Nachteil, wenn es bei einer Bank attraktive Zinsen gibt. In diesem Fall empfiehlt sich die Kontoeröffnung auf den Namen des Erziehungsberechtigten.

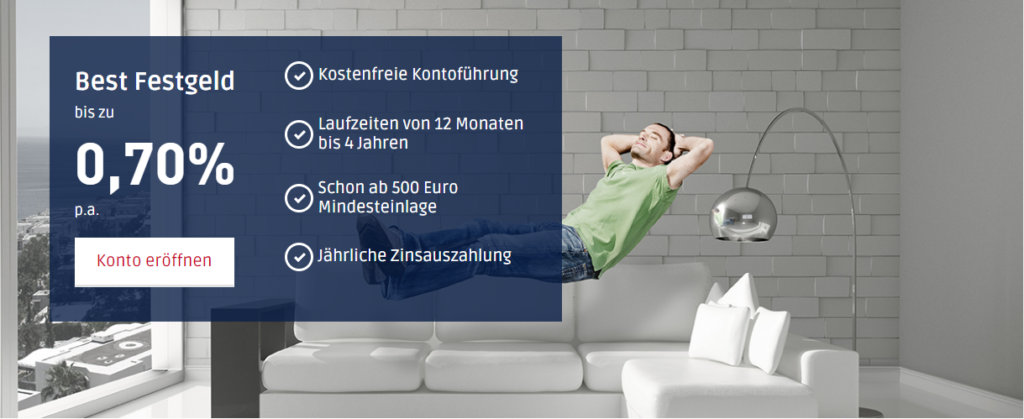

Die PSA Direktbank gehört zu den vertrauensvollsten Banken

Wie eröffne ich ein Tagesgeldkonto für Jugendliche?

Angebote für Kinderkonten gibt es bei zahlreichen Filialbanken und Sparkassen sowie einigen Direktbanken. Die Kontoeröffnung ist in einer örtlichen Filiale durchführbar. Online lässt sie sich bequemer und in wenigen Minuten erledigen. Die Geldinstitute stellen zu diesem Zweck passende Online-Antragsformulare zur Verfügung.

- Vom Antragsteller sind die Daten des Minderjährigen sowie Erziehungsberechtigten bzw. gesetzlichen Vertreters einzugeben.

- Ist das geschehen, wird der Vertrag ausgedruckt. Nach dem Unterschreiben ist er mit weiteren notwendigen Unterlagen per Post einzureichen. Von der Bank gibt es nach ein paar Tagen eine schriftliche Bestätigung per Post.

- Für Neukunden ist jede Kontoeröffnung mit einer Identitätsfeststellung verbunden. Auch gesetzliche Vertreter, die ein Kinderkonto eröffnen wollen, müssen eine Identifizierung durchführen. Die im Antrag gemachten Daten werden einem Legitimationsverfahren unterzogen. Dies kann per Post-Ident oder Video-Ident erfolgen. Benötigt werden hierfür gültige Personaldokumente aller gesetzlichen Vertreter.

Für die Eröffnung eines Tagesgeldkontos muss der Antragsteller bestimmte Unterlagen vorlegen. Dazu gehören:

- Geburtsurkunde des Kindes

- Sorgerechtsbeschluss, wenn nur ein Elternteil das Sorgerecht besitzt,

- Kopie der Heiratsurkunde (viele Eltern sind verheiratet, tragen aber unterschiedlichen Familiennamen)

Die Banken sind verpflichtet, die Legitimation der Kundendaten vorzunehmen. Die Vorlage von Unterlagen soll sicherstellen, dass die Eröffnung eines Minderjährigenkontos nicht aus steuerlichen Gründen der Eltern erfolgt.

Das Festgeldkonto der PSA Direktbank

Kontovollmacht endet mit Erreichen der Volljährigkeit

Wenn gesetzliche Vertreter ein Bankkonto im Namen Minderjähriger eröffnen, erhalten sie eine Vollmacht für das Konto. Minderjährige sind nicht rechtsfähig und dürfen in Deutschland allein kein eigenes Bankkonto führen.

Erteilte Vollmachten können vom Vollmachtgeber jederzeit widerrufen werden. Im Falle des Todes können die Erben die Vollmacht belassen oder widerrufen. Anders ist die rechtliche Lage beim Jugendkonto. Beim Minderjährigenkonto erlischt die Vollmacht in den meisten Fällen automatisch mit dem Erreichen der Volljährigkeit des Kontoinhabers. Das volljährige Kind ist im Besitz der alleinigen Kontoverfügung. Es darf selbst Bevollmächtigungen erteilen. Bei Tod eines Bevollmächtigten würde ein gesetzlicher Vertreter dessen Stelle übernehmen.

Wichtig: Eine Vollmacht berechtigt Erziehungsberechtigte nicht, nach Belieben über das Konto der Kinder zu verfügen. Als Bevollmächtigte des Kinderkontos dürfen sie Kontogelder nur verwalten. Sie dürfen Geld abheben, wenn der Zweck dem Kindeswohl dient. Ersparnisse einfach vom Sparkonto der Kinder abzuheben und frei zu verwenden, erlaubt selbst eine erteilte Vollmacht nicht.

Sparkonto auf den Namen des Kindes oder Konto auf den eigenen Namen?

Wer konkret für Kinder sparen möchte, stellt sich wahrscheinlich die Frage: „Sparkonto auf den Namen des Kindes oder Konto auf den eigenen Namen eröffnen – was ist besser?“ Beide Varianten haben Vor- und Nachteile.

Ein umfangreiches Serviceangebot wird für Kunden der PSA Direktbank angeboten

Tagesgeldkonto auf den Namen des Kindes

Das Geld ist aus rechtlicher Sicht „mündelsicher“. Das Sparguthaben gehört zu 100 Prozent dem Kind. Geldabhebungen dürfen nur erfolgen, wenn sie direkt dem Kind zugutekommen. Es gibt Gerichtsurteile, dass von Erziehungsberechtigten zu Unrecht abgehobenes bzw. missbräuchlich verwendetes Geld vom Kontoinhaber zurückgefordert werden kann.

Bei einem eigenen Sparkonto erhält das Kind einen eigenen Steuerfreibetrag. Beim zuständigen Finanzamt kann eine Nichtveranlagungsbescheinigung beantragt werden.

Bei der Eröffnung von Kinderkonten offerieren einige Banken Aktionszinsen, Prämien oder Bonuszahlungen.

Die Kontoeröffnung verlangt mehr Aufwand. Eine Geburtsurkunde muss vorgelegt werden und eine Legitimation beider Eltern ist notwendig. Eine Soforteröffnung ist nicht möglich.

Weitere Nachteile dürften nur wenige Kinder betreffen: Hohe Sparsummen könnten zum Verlust der kostenlosen Mitversicherung in der gesetzlichen Krankenversicherung der Eltern führen. Auch der Erhalt von Bafög wäre nicht mehr möglich.

Sobald das Kind die Volljährigkeit erreicht, gelangt es in den Besitz des alleinigen Verfügungsrechts. Eltern können den Zweck der Kontoabhebung nicht vorschreiben. Von Nachteil ist das, wenn das Sparkapital für das Studium oder den Führerschein vorgesehen war.

Tipp: Möchten Eltern sicherstellen, dass das auf dem Tagesgeldkonto befindliche Sparguthaben für das Studium genutzt wird, können sie das Geld in einen Auszahlungsplan stecken. Kurz bevor das Kind die Volljährigkeit erreicht, wird ein Bankauszahlungsplan angelegt. Die Bank zahlt dem Junior die vereinbarten monatlichen Raten auf dessen Konto. Sämtliches Restguthaben wird während der Auszahlungszeit weiter verzinst.

Tagesgeld sparen auf den eigenen Namen

Eröffnen Eltern ein Tagesgeldkonto auf ihren eigenen Namen, handelt es sich um eine einfache Kontoeröffnung. Sie besitzen das alleinige Verfügungsrecht – die Volljährigkeit des Kindes ist ohne Folgen. Eltern können das Kind als Kontobegünstigten bei der Bank eintragen. Hier kann vertraglich vereinbart werden, wann welche Kontoverfügungen seitens des Begünstigten zulässig sind. Das Sparen mit dem eigenen Tagesgeld- oder Festgeldkonto geht zulasten des eigenen Steuerfreibetrags.

Unter Umständen kann nach der Überschreibung Schenkungssteuer fällig werden. Relevant wird das erst, wenn das Geldgeschenk für das Kind höher als 200.000 Euro ausfällt, wobei ein Zeitraum von 10 Jahren beachtet werden muss.

Sparguthaben auf dem Konto der gesetzlichen Vertreter werden vom Gesetzgeber als nicht mündelsicher angesehen. Kinder haben keinen Einfluss darauf, ob das Geld allein ihnen zugutekommt oder in der normalen Haushaltskasse aufgeht.

Tipp: Neukunden können bei einigen Banken von Aktionszinsen oder einer Prämie profitieren. Dazu dürfen sie bei vielen Banken sechs bis zwölf Monate nicht als regulärer Bankkunde in Erscheinung getreten sein. Wer ein altes Tageskonto durch Kündigen vollständig auflöst, kann später Neukunde werden und sich Prämien oder Extrazinsen sichern. Kosten oder Fristen gibt es bei der Kontoauflösung nicht.

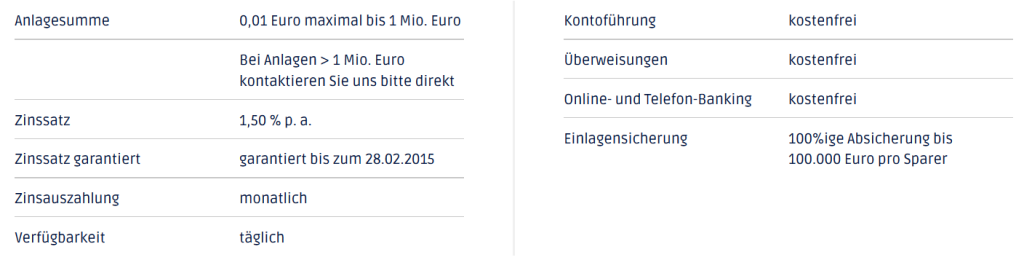

Die Konditionen der PSA Direktbank auf einen Blick

FAQ: Fragen und Antworten zum Tagesgeld

Was ist ein Tagesgeld?

Ein Tagesgeld ist eine Sparmöglichkeit bzw. Geldanlage auf Guthabenbasis. Der Sparer legt einen beliebigen Betrag ab 1 Euro zu einem variablen Zinssatz und ohne feste Laufzeit an. Über das angelegte Geld kann er jederzeit verfügen. Das Tagesgeldguthaben ist täglich verfügbar. Jederzeit können weitere Einzahlungen vorgenommen werden. Besondere Bedingungen wie Kündigung vor Auszahlung oder Beachten einer Kündigungsfrist gibt es nicht. Tagesgeld bietet die größtmögliche Flexibilität. Bei Tagesgeldanlagen in Euro bestehen keine Fremdwährungsrisiken. Spareinlagen sind über nationale Einlagensicherungssysteme vor einer möglichen Insolvenz eines Kreditinstitutes geschützt.

Wann und wo werden die Zinsen gutgeschrieben?

Der bei einem Tagesgeldangebot angezeigte Zinssatz bezieht sich immer auf einen Zeitraum von einem Jahr. Banken schreiben Zinsen zu unterschiedlichen Zeiten gut. Eine Gutschrift erfolgt einmal je Monat, Quartal, Halbjahr oder Jahr. Für den Anleger hat die regelmäßige Zinsausschüttung einen Zinseszinseffekt zur Folge. Das zu verzinsende Sparkapital erhöht sich durch regelmäßige Zinsausschüttungen, was zu einer Erhöhung der Zinserträge führt. Würde die Gutschrift erst im Zuge der Kontoauflösung erfolgen, bestünde der Zinseszinseffekt nicht. Bei einer Tagesgeldanlage im Ausland können Zinsen abzüglich einer anfallenden Quellensteuer gutgeschrieben werden.

Warum sind Zinsen bei Auslandsbanken teilweise höher als bei Hausbanken?

In Deutschland bietet die Mehrzahl der Banken eher unattraktive Zinssätze beim Tagesgeld an. In anderen Ländern der EU können Anleger von höheren Zinsen profitieren. Dafür gibt es verschiedene Gründe, zum Beispiel ein im Vergleich zu Deutschland stärkeres Wirtschaftswachstum oder niedrigere Lohnkosten. Banken in diesen Ländern erwirtschaften bei Krediten höhere Zinsen. Für deutsche Tagesgeld-Sparer gibt es bei einer Auslandsanlage kein erhöhtes Risiko, da eine EU-weite Einlagensicherung gilt. Die Zinsen können sich auch bei Auslandsanlagen über die Zeit ändern. Ein aktueller Zinsvergleich lässt keine Rückschlüsse auf Entwicklungen und Anbieterkonditionen in der Zukunft zu.

Mehr als 40 Jahre Geschichte steckt in der PSA Direktbank

Wo sieht es mit Freistellungsauftrag und Nichtveranlagungsbescheinigung aus?

Tagesgelder unterliegen mit ihren Erträgen der Kapitalertragsteuer. Banken behalten gesetzliche Steuern ein und führen sie automatisch an das zuständige Finanzamt ab. Bankkunden können einen Freistellungsauftrag abgeben oder eine Nichtveranlagungsbescheinigung einreichen. Ein Freistellungsauftrag findet sich regelmäßig im Online-Banking im Bereich Formulare oder direkt in der Postbox. Für den Erhalt einer Nichtveranlagungsbescheinigung ist ein Antrag beim zuständigen Finanzamt zu stellen. Bei einer Tagesgeldanlage im Ausland benötigen Privatkunden weder einen Freistellungsauftrag noch eine Nichtveranlagungsbescheinigung. Die Versteuerung der Zinserträge ist vom Sparer im Zuge der Einkommenssteuererklärung selbständig vorzunehmen.

Welche Chancen und Risiken bestehen bei Tagesgeld?

Die Anlage eines Tagesgeldes oder Festgeldes ist für den Sparer mit geringen Risiken verbunden. Kursrisiken bestehen beim Tagesgeld in Euro nicht. Es unterliegt jedoch dem Risiko einer Zinsänderung. Bei Festgeldanlagen besteht dieses Risiko für die Dauer der vereinbarten Festanlage nicht. Wird Tagesgeld in Polnische Zloty, Bulgarische Lewa oder Britische Pfund angelegt, kann eine ungünstige Kursentwicklung der Fremdwährung bei Auszahlung zu einem Verlust führen. Ein bestehendes Ausfallrisiko der Bank wird bei Sichteinlagen (Tagesgeld, Festgeld, Sparbuch) durch die nationale Einlagensicherung abgesichert. In EU-Staaten sichert die nationale Einlagensicherung Entschädigungsleistungen von bis zu 100.000 Euro je Kunde. Weitere freiwillige Einlagensicherungsfonds sehen bei einigen Banken in Deutschland teilweise Leistungen von mehreren Millionen Euro vor. Die Sicherungsgrenze gilt nur für Sichteinlagen privater Bankkunden. Besondere Risiken können im Fall einer Auslandsanlage in unterschiedlichen Rechts- und Steuersystemen liegen.

Fazit zum Tagesgeldkonto für Minderjährige: Frühes Sparen lohnt sich

Gründen zum Sparen gibt es genug. Wenn Kinder zu bestimmten Anlässen Geld von Eltern oder Verwandten erhalten, sollte das nicht im elterlichen Etat verschwinden, sondern auf einem Kinderkonto verwahrt werden. Im Idealfall handelt es sich hierbei um ein verzinstes Anlagekonto, welches das Guthaben im Laufe der Jahre merklich steigert.

Möglichkeiten zum Sparen für Minderjährige gibt es viele. Tagesgeld ist nur eine davon. Infrage kommen beispielsweise Festgeldanlagen, Sparpläne und Fonds. Viele Banken und Sparkassen bieten das Eröffnen eines Kinderkontos bzw. Tagesgeld Junior an.

Tagesgeldzinsen bieten in Zeiten niedriger Marktzinsen kaum Ertragspotenzial. Neukunden können bei einigen Geldinstituten von Aktionszinsen profitieren, die deutlich über dem durchschnittlichen Zinssatz liegen. Nach Ende des Aktionszeitraumes fallen die Zinsen schnell auf das bankübliche Zinsniveau herab, was durchaus nahe null liegen kann. Im EU-Ausland sind Zinsen für Geldanlagen höher als hierzulande. Teilweise gibt es für Neukunden mit höheren Spareinlagen eine Tagesgeld Prämie. Minderjährige können bei ausländischen Banken kein eigenes Konto eröffnen. Das Tagesgeldkonto muss auf den Namen einer volljährigen Person lauten. Wer von einem Zinsvorteil profitieren möchte, muss einen Kompromiss eingehen.