Sparbrief Zinsen im Vergleich 2024 – Die besten Anbieter unter der Lupe!

Sparbrief Zinsen im Vergleich 2024

Festgeld Vergleich & Test – Finde den besten Anbieter!

Welche Kriterien sind bei der Wahl des Sparbriefanbieters wichtig

Experten Tipps für eine erfolgreiche Sparbriefanlage

Überblick über die verschiedenen Sparbriefanbieter

Geldanlage ist in – diesen Eindruck hat man, wenn man sich einmal über die zahlreichen modernen Formen der Kapitalanlage informiert. Neben den altbewährten Tagesgeld- und Festgeldkonten boomen zurzeit nicht nur Kredite von Privat, sondern auch das Immobilien Crowdfunding für Jung und Alt. Gegen diese neuen und innovativen Formen der Kapitalanlage wirkt der Sparbrief nahezu altmodisch.

Doch trotzdem muss auch dieses Sparmodell nicht zwangsläufig schlecht sein: Als Alternative zum Festgeldkonto ermöglichen Sparbriefe die Kapitalanlage während einer langen Laufzeit von mehreren Jahren zu hohen Zinsen. Allerdings gilt auch hier: Nicht jeder Anbieter bringt attraktive Konditionen und Services mit. Aus diesem Grund darf auch hier ein umfangreicher Sparbrief Vergleich im Vorfeld nicht fehlen. Welche Faktoren Sparfüchse dabei beachten müssen und welche der beste Anbieter aus unserem Sparbrief Test ist, verraten wir gleich hier.

Die Anbieter aus unserem Sparbrief Vergleich im Überblick

Da die Sparbriefe immer häufiger durch Tagesgeld- und Festgeldkonten abgelöst werden, ist unser Sparbrief Vergleich bislang noch recht überschaubar. Um unseren Lesern dennoch ein gutes Angebot zu ermöglichen, haben wir einige Anbieter von Festgeldkonten vergleichen und ausführlich getestet.

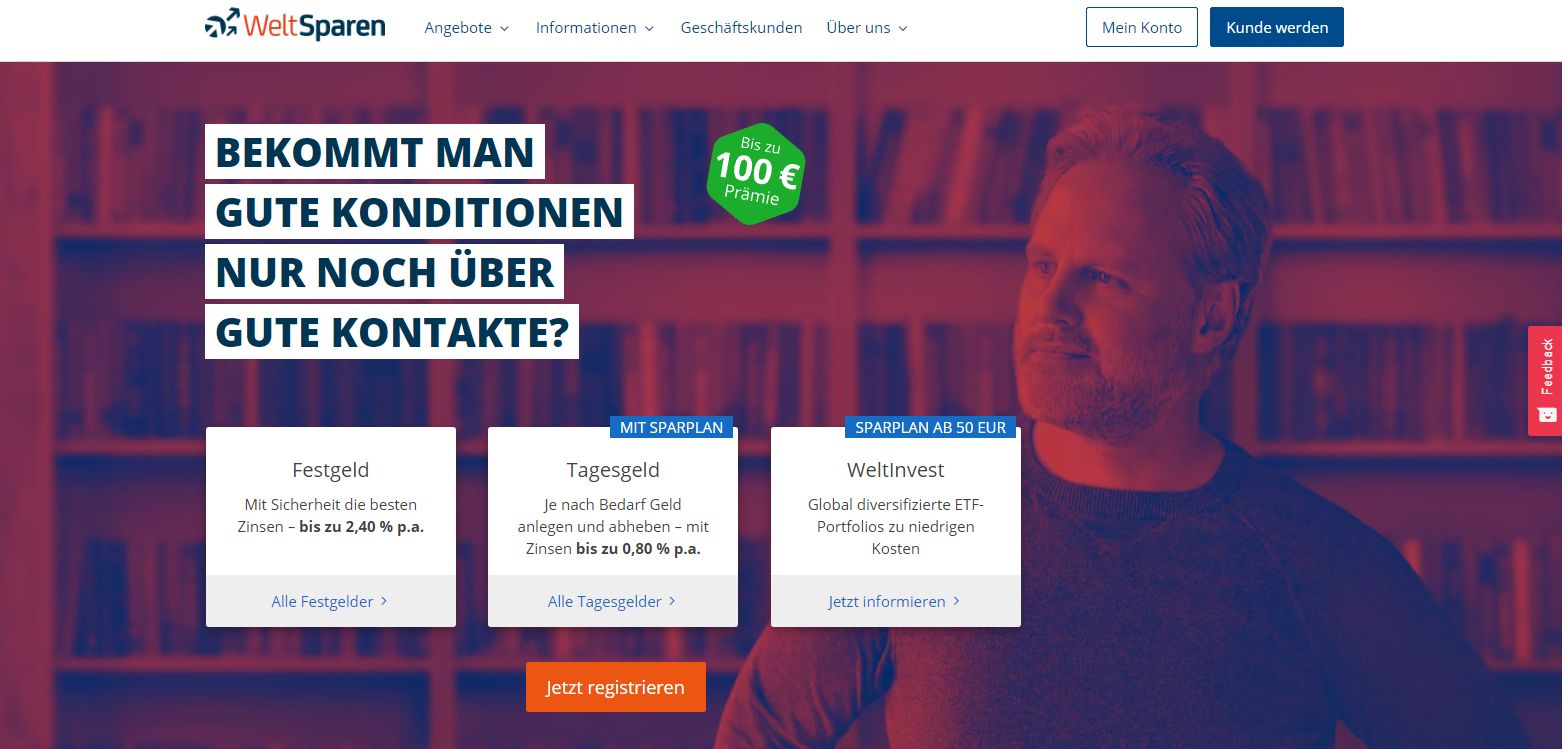

In erster Linie gehört das deutsche Unternehmen WeltSparen mit Sitz in Berlin zu den Anbietern, die wir im Online Sparbrief Vergleich unter die Lupe nehmen konnten. WeltSparen ist eigentlich nur die Marke. Dahinter steht das Unternehmen Raisin GmbH aus Berlin. WeltSparen selbst bietet keine Sparbriefe oder Festgeldkonten an. Es handelt sich hier vielmehr um ein Vergleichsportal für Tages- und Festgelder. Im Tagesgeld-Vergleich und im Festgeld-Vergleich konnten wir auch diese Angebote bereits unter die Lupe nehmen.

Das Besondere dabei ist jedoch, dass WeltSparen Angebote aus über 30 Ländern miteinander vergleicht. Also nicht nur aus Deutschland, sondern insbesondere auch Angebote aus den Euro-Ländern sowie Großbritannien und Norwegen. Auch Fremdwährungskonten in USD können Anleger abschließen. Aber ganz klar: Der Fokus liegt auf Sparbriefen bzw. Festgeld- sowie Tagesgeldanlagen in Euro.

Um einen Sparbrief über WeltSparen anzulegen (rechtlich gesehen handelt es sich dabei um Festgelder und nicht um Sparbriefe), gibt der Anleger die gewünschte Anlagedauer ein. Mittels weiterer Filter, wie Anlagebetrag sowie Bonität der Bank, findet der Nutzer die besten Angebote für seine Bedürfnisse. Durch den Vergleich auf europäischer Ebene profitieren Anleger von teilweise deutlich besseren Zinsen. Die Einlagensicherung liegt im Euro-Raum dabei bei mindestens 100.000 Euro je Kunde. Im nächsten Schritt eröffnet der Kunde ein Konto bei WeltSparen und überweist das Kapital dorthin. Dieses Konto dient als Referenzkonto. Die Legitimierung für dieses Konto dient im Übrigen für alle weiteren Konten, die im Rahmen des Festgeld bzw. Sparbrief Vergleich eröffnet werden, gleich mit. Das heißt, der Anleger muss nicht in Zukunft bei jeder Bank die Legitimierung erneut durchführen.

Die Mindest- und Maximalanlagebeträge richten sich dabei nach den konkreten Angeboten der Banken. Es gibt bereits Angebote ab 500 Euro. Ab einem Anlagebetrag von 5.000 Euro gibt es schon deutlich mehr Anbieter. Die größte Auswahl haben Kunden, die mindestens 10.000 Euro in einen Sparbrief bzw. in ein Festgeld investieren möchten. Für die Regulierung, so zeigt unser Sparbrief Test, ist dann im Anschluss die jeweilige Aufsichtsbehörde des Landes zuständig, in dem sich die Bank befindet, wie zum Beispiel Italien, Bulgarien oder auch Spanien und Deutschland.

Der zur Zeit beste Anbieter von Sparbriefen bzw. Festgeldern: WeltSparen mit Angeboten aus über 30 Ländern.

Welche ist der beste Sparbrief aus dem Vergleich?

Im Online Sparbrief Vergleich hat sich gezeigt, dass Kunden am besten mit dem Angebot von WeltSparen fahren. Wie unsere WeltSparen Erfahrungen zeigen, handelt es sich hier um einen Experten auf diesem Gebiet. Die Mindesteinlage beträgt – abhängig von der Bank – nur 500 Euro. Die Zinsen sind während der Laufzeit garantiert und es gibt sogar Anbieter, die eine vorzeitige Kündigung ermöglichen. Etwas, was ja sonst im Sparbrief Test nicht möglich ist. In diesem Fall muss der Anleger natürlich mit Zinseinbußen rechnen. Wie bereits erwähnt, legt der Kunde das Geld dann nicht direkt bei WeltSparen an, sondern bei der vermittelnden Bank. Die Höhe der Einlagensicherung ist dann abhängig vom konkreten Kreditinstitut, beträgt aber im Euro-Raum immer mindestens 100.000 Euro je Anleger.

Verbraucher-Checkliste: Worauf müssen Sie bei deinem Vergleich achten?

Wenn Sie Ihren infrage kommenden Sparbrief vergleichen möchten, dann sollten Sie zuvor genau wissen, welche Merkmale bei deinem Vergleich von besonders großer Bedeutung sind. Wir möchten Ihnen hierfür eine kleine Hilfestellung geben, indem wir Ihnen die wichtigsten Faktoren auf der Suche nach dem besten Sparbrief aufzeigen und Ihnen verraten, worauf Sie bei Ihrem persönlichen Vergleich unbedingt achten müssen.

1. Sicherheit: Regulierung und Einlagensicherung

In Finanzangelegenheiten hat die Sicherheit stets oberste Priorität. Aus diesem Grund sollten es sich die potenziellen Besitzer eines Sparbriefes nicht nehmen lassen, die Sparbrief Angebote bzw. die dazugehörigen Unternehmen auf ihre Einlagensicherung und die Regulierung zu testen. Banken sollten ohnehin stets einer umfassenden Regulierung unterstehen, die im Idealfall durch eine bekannte Finanzaufsichtsbehörde wie die deutsche BaFin erfolgt.

Neben der Regulierung ist allerdings auch die Einlagensicherung von großer Bedeutung, indem sie das Kapital der Kunden im Falle einer Insolvenz Als besonders vorteilhaft erweist sich diesbezüglich nicht nur eine gesetzliche Einlagensicherung, die innerhalb der EU vorgeschrieben ist und das Kapital bis zu einer Höhe von 100.000 Euro absichert, sondern auch eine freiwillige Einlagensicherung, die beispielsweise durch den Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V. erfolgen kann. Hierbei wird das Kapital der Kunden durch das Eigenkapital des Unternehmens abgesichert, was eine weitaus höhere Einlagensicherungssumme verspricht.

2. Angebote: Zusatzangebote und Alternativen

Wenn Sie einen Sparbrief vergleichen möchten, dann sollten Sie nicht nur auf die reinen Sparbrief Angebote, sondern auch auf Zusatzoptionen und auf Alternativen achten, die vom infrage kommenden Unternehmen angeboten werden. Neben einer Mietkautionsversicherung oder einer Mietkautionsbürgschaft, die insbesondere für junge Mieter auf der Suche nach einer schicken Wohnung von großer Bedeutung sein können, kann es sich bei solchen Zusatzangeboten und Alternativen auch um Festgeld- oder Tagesgeldkonten handeln. Von entscheidender Bedeutung ist in diesem Zusammenhang auch, ob Sparbriefe für den potenziellen Kunden überhaupt die richtige Form der Geldanlage darstellen oder ob dieser stattdessen ohnehin besser mit einem Tagesgeldkonto oder mit Festgeld fahren würde. Diese Entscheidung muss jedoch jeder Verbraucher für sich selbst unter Beachtung der jeweiligen Voraussetzungen und Anforderungen treffen.

3. Konditionen: Zinssatz und Zinseszinsrechnung

Um das Beste aus dem eigenen Geld herauszuholen, darf ein Sparbrief Preisvergleich nicht fehlen. Dabei müssen die potenziellen Kunden in erster Linie den Zinssatz des Unternehmens unter die Lupe nehmen, um die Höhe der Rendite definieren zu können. Eine Vergleichszahl können potenzielle Kunden dabei mithilfe von Online-Rechnern definieren. Durchschnittlich liegt die Guthabenverzinsung beim Sparbrief allerdings bei etwa 1,50 Prozent. Von großer Bedeutung ist darüber hinaus allerdings auch die Zinseszinsrechnung: Bei einer mehrmaligen Verzinsung während der Laufzeit werden bereits gezahlte Zinsen abermals mitverzinst, wodurch eine höhere Rendite entsteht. Zinsen sollten deshalb mindestens einmal jährlich ausgezahlt werden – mehrmalige Zinsgutschriften im Jahr erweisen sich darüber hinaus als besonders vorteilhaft.

4. Flexibilität: Auszahlung und Kontoführung

In unserer modernen Welt ist Flexibilität von besonders großer Bedeutung: Finanzangelegenheiten sollen sich dem Leben anpassen lassen und alle dafür nötigen Schritte sollen möglichst schnell und ohne Aufwand vonstattengehen. Beim Vergleich sollten potenzielle Kunden deshalb zunächst prüfen, wie die Auszahlung erfolgt: Eine Auszahlung auf ein Referenzkonto ist dabei nicht selten – Auszahlungen direkt aufs Girokonto erweisen sich dabei allerdings als besonders vorteilhaft. Darüber hinaus sollte auch die Kontoführung selbst so unkompliziert wie möglich vonstattengehen – eine Online-Kontoführung ist deshalb nicht nur bei der Verwaltung von Festgeld besonders vorteilhaft. Während darüber hinaus die Mindestlaufzeit so kurz wie möglich ausfallen sollte, um bei Bedarf schnelle Kündigungen zu ermöglichen, ist ein fester Zinssatz dabei besonders gern gesehen, da er Planungssicherheit verspricht.

5. Service: Support und Mobile Banking

Zu guter Letzt ist für den Kunden auch das Service-Angebot seines Favoriten von besonders großer Bedeutung: Bei Fragen zum Festgeld, zur Mietkautionsversicherung oder auch zum Sparbrief sollten Kunden sich deshalb auf verschiedenen Wegen an einen deutschsprachigen Kundensupport wenden können. Darüber hinaus erweisen sich selbstverständlich auch Tools als besonders hilfreich, mit denen der Kunde beispielsweise eine Vergleichszahl für die Konditionen der Sparbriefe festlegen oder Informationen zum Festgeld des Unternehmens abrufen kann. In unserer modernen Welt gehört darüber hinaus auch eine Mobile Banking Apps zu den „Must Haves“ einer Bank. Mithilfe einer solchen Applikation können die Kunden dabei auch von unterwegs aus ihre Bankgeschäfte verfolgen.

Beispielangebot auf WeltSparen

Ein Sparbrief Test war schon immer besonders hilfreich

Da Sparbriefe nicht erst seit gestern existieren, konnten sie sich bereits am Markt als empfehlenswerte Optionenfür die Kapitalanlage etablieren. Dementsprechend zahlreich fielen dabei die Abschlüsse von Sparbriefen in der Vergangenheit aus und auch bis heute können sich die Sparbriefe einer großen Beliebtheit erfreuen. Allerdings wurde der Sparbrief im Laufe der Zeit durch andere Optionen wie das Tagesgeld, das Festgeld oder die Investition in ETFs oder ETF-Sparpläne abgelöst: Diese Angebote gehen mit einer höheren Flexibilität einher und bringen dabei ebenfalls hohe Zinsen mit sich, von denen die Kunden profitieren. Auch die Zinseszinsrechnung fällt bei den meisten dieser Optionen recht positiv aus, sodass Kunden auch auf Dauer immer mehr von ihrem Sparbrief profitieren können. Trotzdem ging in der Vergangenheit der Trend eher von den Sparbriefen weg, hin zu moderneren und innovativeren Formen der Geldanlage. Da die Sparbriefe jedoch mit einem geringen Risiko bei hoher Rendite einhergehen, werden diese vermutlich auch in Zukunft nicht so schnell von anderen Formen der Geldanlage abgelöst werden.

Sparbriefe werden auch künftig zur Geldanlage genutzt

Die Erfahrung hat gezeigt, dass die Anzahl der neuen Formen der Geldanlage, zu denen beispielsweise das Immobilien Crowdfunding oder die P2P-Geldanlage gehören, die wir auch im P2P-Geldanlage Vergleich unter die Lupe nehmen konnten, Tagesgeld- und Festgeldkonten sowie Sparbriefe als klassische Formen der Geldanlage bereits in weiten Teilen abgelöst haben. Trotzdem entscheiden sich nach wie vor viele Menschen für die Eröffnung eines Sparbriefes oder einer herkömmlichen Form der Geldanlage – die Gründe dafür sind simpel: Verbraucher sind mit dem Prinzip hinter Sparbriefen bereits vertraut und schätzen dabei den geringen Aufwand und das geringe Risiko, das mit der Geldanlage per Sparbrief, Tagesgeld- oder Festgeldkonto einhergeht. An dieser Tatsache wird sich voraussichtlich auch in Zukunft nichts ändern, sodass die Verbraucher auch noch in einigen Jahren Sparbriefe zur Geldanlage nutzen werden – wenngleich die Anzahl der Besitzer eines Sparbriefes aufgrund der großen Auswahl zwischen anderen, innovativen Formen der Geldanlage im Laufe der Zeit vermutlich sinken wird.

Die wichtigsten Infos zu Sparbriefen im Überblick

Sparbriefe gehören zu den klassischen Formen der Geldanlage und stellen dabei eine empfehlenswerte Alternative zum Festgeldkonto dar. Kunden legen ihr Geld ab einer Mindesteinlage von 2.500 Euro langfristig während einer Laufzeit von mehreren Jahren in den Sparbrief an und profitieren dabei von verhältnismäßig hohen Zinsen von durchschnittlich etwa 1,50 Prozent. Zu den besonderen Vorteilen, mit denen die Sparbriefe den P2P-Krediten, dem Immobilien Crowdfunding und ETF-Sparplänen voraus sind, gehört dabei in erster Linie das geringe Risiko, das mit einer Investition in Sparbriefe einhergeht.

Sofern die Bank nämlich keine Insolvenz anmelden muss, kann das Kapital im Sparbrief grundsätzlich kaum verloren gehen – und auch im Falle einer Insolvenz sichert die Einlagensicherung seriöser Banken das Kapital der Kunden zu mindestens 100.000 Euro vor unverschuldeten Verlusten ab. Um sich jedoch für den besten Anbieter zu entscheiden, der nicht nur attraktive Konditionen, sondern auch ein sicheres Umfeld mitbringt, sollten Verbraucher jedoch unbedingt einen Sparbrief Vergleich durchführen. In unserem Vergleich haben wir die beliebtesten Anbieter bereits auf Stärken und Schwächen untersucht – die Ergebnisse unserer Tests finden interessierte Kunden in unseren Testberichten vor, in denen wir die einzelnen Anbieter auf Herz und Niere getestet haben.

Klassische Form der Geldanlage

Langfristig Anlage ab einer Mindesteinlage von 2.500 Euro

Verhältnismäßig hohen Zinsen

Sicherheit durch die Einlagensicherung

Interesse an intelligenter Geldanlage? Weitere Infos auf Tagesgeldzinsen.com

Sollten Sie mit der klassischen Geldanlage nicht viel am Hut haben und demnach mit Sparbriefen, Tagesgeld– und Festgeldkonten eher wenig anfangen können, finden Sie auf Tagesgeldzinsen.com auch umfassende Vergleiche anderer Anbieter aus unterschiedlichen Vergleichen vor. Neben einem Bausparen Vergleich haben wir darüber hinaus auch einen Crowdfunding Immobilien Vergleich durchgeführt und auch die beliebtesten Anbieter von Rürup-Renten und Bausparplänen im Rürup-Renten Vergleich und im Bausparen Vergleich unter die Lupe genommen, um Ihnen den Weg zur optimalen Geldanlage weisen zu können.

Wir nutzen Cookies, um die bestmögliche Benutzererfahrung auf unserer Website sicherzustellen. Durch die Nutzung unserer Website stimmen Sie der Verwendung von Cookies zu.OkWeitere Infos

Im Online Sparbrief Vergleich hat sich gezeigt, dass Kunden am besten mit dem Angebot von WeltSparen fahren. Wie unsere

Im Online Sparbrief Vergleich hat sich gezeigt, dass Kunden am besten mit dem Angebot von WeltSparen fahren. Wie unsere  Wenn Sie Ihren infrage kommenden Sparbrief vergleichen möchten, dann sollten Sie zuvor genau wissen, welche Merkmale bei deinem Vergleich von besonders großer Bedeutung sind. Wir möchten Ihnen hierfür eine kleine Hilfestellung geben, indem wir Ihnen die wichtigsten Faktoren auf der Suche nach dem besten Sparbrief aufzeigen und Ihnen verraten, worauf Sie bei Ihrem persönlichen Vergleich unbedingt achten müssen.

Wenn Sie Ihren infrage kommenden Sparbrief vergleichen möchten, dann sollten Sie zuvor genau wissen, welche Merkmale bei deinem Vergleich von besonders großer Bedeutung sind. Wir möchten Ihnen hierfür eine kleine Hilfestellung geben, indem wir Ihnen die wichtigsten Faktoren auf der Suche nach dem besten Sparbrief aufzeigen und Ihnen verraten, worauf Sie bei Ihrem persönlichen Vergleich unbedingt achten müssen. Wenn Sie einen Sparbrief vergleichen möchten, dann sollten Sie nicht nur auf die reinen Sparbrief Angebote, sondern auch auf Zusatzoptionen und auf Alternativen achten, die vom infrage kommenden Unternehmen angeboten werden. Neben einer Mietkautionsversicherung oder einer Mietkautionsbürgschaft, die insbesondere für junge Mieter auf der Suche nach einer schicken Wohnung von großer Bedeutung sein können, kann es sich bei solchen Zusatzangeboten und Alternativen auch um Festgeld- oder Tagesgeldkonten handeln. Von entscheidender Bedeutung ist in diesem Zusammenhang auch, ob Sparbriefe für den potenziellen Kunden überhaupt die richtige Form der Geldanlage darstellen oder ob dieser stattdessen ohnehin besser mit einem Tagesgeldkonto oder mit Festgeld fahren würde. Diese Entscheidung muss jedoch jeder Verbraucher für sich selbst unter Beachtung der jeweiligen Voraussetzungen und Anforderungen treffen.

Wenn Sie einen Sparbrief vergleichen möchten, dann sollten Sie nicht nur auf die reinen Sparbrief Angebote, sondern auch auf Zusatzoptionen und auf Alternativen achten, die vom infrage kommenden Unternehmen angeboten werden. Neben einer Mietkautionsversicherung oder einer Mietkautionsbürgschaft, die insbesondere für junge Mieter auf der Suche nach einer schicken Wohnung von großer Bedeutung sein können, kann es sich bei solchen Zusatzangeboten und Alternativen auch um Festgeld- oder Tagesgeldkonten handeln. Von entscheidender Bedeutung ist in diesem Zusammenhang auch, ob Sparbriefe für den potenziellen Kunden überhaupt die richtige Form der Geldanlage darstellen oder ob dieser stattdessen ohnehin besser mit einem Tagesgeldkonto oder mit Festgeld fahren würde. Diese Entscheidung muss jedoch jeder Verbraucher für sich selbst unter Beachtung der jeweiligen Voraussetzungen und Anforderungen treffen.

Da Sparbriefe nicht erst seit gestern existieren, konnten sie sich bereits am Markt als empfehlenswerte Optionen für die Kapitalanlage etablieren. Dementsprechend zahlreich fielen dabei die Abschlüsse von Sparbriefen in der Vergangenheit aus und auch bis heute können sich die Sparbriefe einer großen Beliebtheit erfreuen. Allerdings wurde der Sparbrief im Laufe der Zeit durch andere Optionen wie das Tagesgeld, das Festgeld oder die Investition in ETFs oder ETF-Sparpläne abgelöst: Diese Angebote gehen mit einer höheren Flexibilität einher und bringen dabei ebenfalls hohe Zinsen mit sich, von denen die Kunden profitieren. Auch die Zinseszinsrechnung fällt bei den meisten dieser Optionen recht positiv aus, sodass Kunden auch auf Dauer immer mehr von ihrem Sparbrief profitieren können. Trotzdem ging in der Vergangenheit der Trend eher von den Sparbriefen weg, hin zu moderneren und innovativeren Formen der Geldanlage. Da die Sparbriefe jedoch mit einem geringen Risiko bei hoher Rendite einhergehen, werden diese vermutlich auch in Zukunft nicht so schnell von anderen Formen der Geldanlage abgelöst werden.

Da Sparbriefe nicht erst seit gestern existieren, konnten sie sich bereits am Markt als empfehlenswerte Optionen für die Kapitalanlage etablieren. Dementsprechend zahlreich fielen dabei die Abschlüsse von Sparbriefen in der Vergangenheit aus und auch bis heute können sich die Sparbriefe einer großen Beliebtheit erfreuen. Allerdings wurde der Sparbrief im Laufe der Zeit durch andere Optionen wie das Tagesgeld, das Festgeld oder die Investition in ETFs oder ETF-Sparpläne abgelöst: Diese Angebote gehen mit einer höheren Flexibilität einher und bringen dabei ebenfalls hohe Zinsen mit sich, von denen die Kunden profitieren. Auch die Zinseszinsrechnung fällt bei den meisten dieser Optionen recht positiv aus, sodass Kunden auch auf Dauer immer mehr von ihrem Sparbrief profitieren können. Trotzdem ging in der Vergangenheit der Trend eher von den Sparbriefen weg, hin zu moderneren und innovativeren Formen der Geldanlage. Da die Sparbriefe jedoch mit einem geringen Risiko bei hoher Rendite einhergehen, werden diese vermutlich auch in Zukunft nicht so schnell von anderen Formen der Geldanlage abgelöst werden. Sparbriefe gehören zu den klassischen Formen der Geldanlage und stellen dabei eine empfehlenswerte Alternative zum Festgeldkonto dar. Kunden legen ihr Geld ab einer Mindesteinlage von 2.500 Euro langfristig während einer Laufzeit von mehreren Jahren in den Sparbrief an und profitieren dabei von verhältnismäßig hohen Zinsen von durchschnittlich etwa 1,50 Prozent. Zu den besonderen Vorteilen, mit denen die Sparbriefe den P2P-Krediten, dem Immobilien Crowdfunding und ETF-Sparplänen voraus sind, gehört dabei in erster Linie das geringe Risiko, das mit einer Investition in Sparbriefe einhergeht.

Sparbriefe gehören zu den klassischen Formen der Geldanlage und stellen dabei eine empfehlenswerte Alternative zum Festgeldkonto dar. Kunden legen ihr Geld ab einer Mindesteinlage von 2.500 Euro langfristig während einer Laufzeit von mehreren Jahren in den Sparbrief an und profitieren dabei von verhältnismäßig hohen Zinsen von durchschnittlich etwa 1,50 Prozent. Zu den besonderen Vorteilen, mit denen die Sparbriefe den P2P-Krediten, dem Immobilien Crowdfunding und ETF-Sparplänen voraus sind, gehört dabei in erster Linie das geringe Risiko, das mit einer Investition in Sparbriefe einhergeht.