Die ProCredit Bank in Deutschland gehört zur ProCredit Gruppe, die im Jahre 1998 gegründet wurde. Mittlerweile gibt es weltweit ca. 740 Filialen. Auch in Deutschland hat die ProCredit Gruppe einen Sitz in Frankfurt am Main. Insgesamt besteht sie aus 21 Banken, die in 21 Ländern verteilt sind. Vor allem ist sie in den Schwellen- und Entwicklungsländern in Osteuropa, Lateinamerika sowie in Afrika tätig. Obwohl sie auch Sparprodukte für Privatkunden anbietet, verdient sie ihren Hauptumsatz durch die Vergabe von Krediten an kleineren und mittelgroßen Unternehmen. In unserem Test haben wir jedoch insbesondere das Festgeldkonto unter die Lupe genommen.

Pro

- Laufzeit wählbar zwischen sechs Monaten und einem bis drei Jahren

- hohe Maximaleinlage von einer Million Euro

- BaFin-Regulierung

- gesetzliche und freiwillige Einlagensicherung

- Online-Banking für Festgeldkunden verfügbar

Contra

- jährliche Zinsgutschrift

- geringes Support-Angebot

- keine App in Deutschland verfügbar

- hohe Mindesteinlage von 5.000 Euro

- Geld erst nach Ende der Laufzeit verfügbar

Festgeldkonditionen: Tagesgeld oder ProPay als Verrechnungskonto

In unserem ProCredit Bank Test haben wir uns zunächst mit den Festgeldkonditionen beschäftigt. Hierbei haben wir als erstes festgestellt, dass die Bank das Konto kostenlos anbietet. Das heißt, sowohl die Eröffnung als auch die Kontoführung sind mit keinerlei Gebühren verbunden.

Die Laufzeiten können dabei selbst gewählt werden. Verfügbar sind sechs Monate, ein Jahr, zwei Jahre und drei Jahre Laufzeit. Wer noch länger sparen möchte, kann die Laufzeit auch jederzeit verlängern. Dies ist im Online-Banking der Bank ganz einfach möglich, kann jedoch auch telefonisch erfolgen. Die Verlängerung kann dabei während der gesamten Anlagedauer jederzeit widerrufen oder geändert werden.

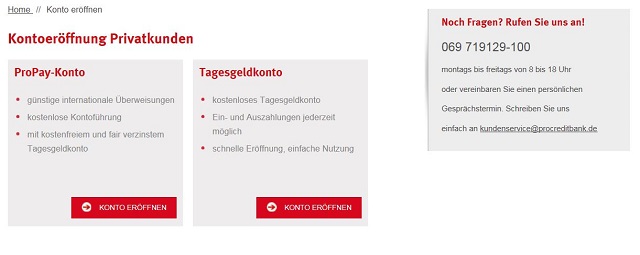

Bei der Eröffnung wird zudem ein Tagesgeldkonto [ProCredit Bank Tagesgeld Test] mit eröffnet. Alternativ kann man auch das ProPay-Konto als Verrechnungskonto wählen. Beide Konten sind kostenlos. Von ihnen wird auch der Anlagebetrag eingezogen. Nach Ende der Laufzeit wird der Betrag außerdem wieder gutgeschrieben, und zwar auf das angegebene Verrechnungskonto.

Die Kontoführung sowie die Kontoeröffnung sind kostenfrei. Dabei sind Laufzeiten von sechs Monaten bis zu drei Jahren verfügbar und können selbst gewählt werden. Wer die Laufzeit verlängern möchte, kann dies sowohl online als auch per Telefon erledigen. Das Verrechnungskonto kann ebenfalls selbst gewählt werden. Dafür nimmt man entweder das Tagesgeld oder das ProPay-Konto.

- Das Festgeldkonto ist komplett kostenlos.

- Die Laufzeitmöglichkeiten betragen sechs Monate, ein Jahr, zwei Jahre und drei Jahre.

- Das Verrechnungskonto kann entweder das Tagesgeld- oder das ProPay-Konto sein.

Das Festgeld der ProCredit Bank bietet Zinsen bis zu 1,20 Prozent

Zinshöhe und Zinsgutschrift: Laut unserem ProCredit Bank Test bis 1,20 Prozent Zinsen

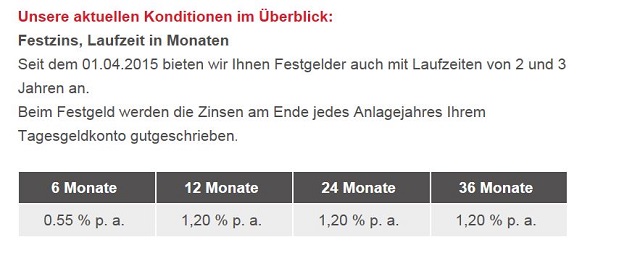

Die Zinshöhe hängt beim ProCredit Bank Festgeld, wie bei vielen anderen Banken auch, von der Laufzeit ab: Bei einer Laufzeit von sechs Monate erhält man 0,55 Prozent Zinsen. Ab einer Laufzeit von einem Jahr erhält man jedoch bereits 1,20 Prozent Zinsen. Für diese beiden Laufzeiten sind die Zinssätze im Vergleich zu anderen Festgeldern schon relativ hoch. Ab einer Laufzeit von zwei Jahren ist der Zinssatz von 1,20 Prozent jedoch eher niedrig. Viele Banken bieten hier nämlich einen höheren.

Die Zinssätze hängen stets von der Laufzeit ab

Währenddessen erfolgt die Zinsgutschrift stets jedes Jahr bzw. am Ende der Laufzeit. Dies ist nicht sehr oft, da so auch der Zinseszinseffekt nicht völlig ausgenutzt werden kann. Dabei kann man zudem selbst entscheiden, auf welches Konto die Zinsgutschrift erfolgt. Denn je nachdem, ob man bei der Eröffnung, das ProPay- oder das Tagesgeldkonto als Verrechnungskonto angegeben bzw. eröffnet hat, werden die Zinsen dementsprechend auf das jeweilige Konto ausgeschüttet. Deshalb ist das Tagesgeldkonto sehr zu empfehlen. Schließlich wird dieses verzinst. Der derzeitige Zinssatz liegt bei 0,55 Prozent. Das ProPay-Konto ist hingegen nur dazu da, um Gelder zu überweisen. Somit wird es auch nicht verzinst.

Die Zinssätze sind stets abhängig von der Laufzeit und betragen bei einer Anlagedauer von sechs Monaten 0,55 Prozent. Jede Laufzeit über einem halben Jahr wird mit einem höheren Zinssatz verzinst, und zwar mit 1,20 Prozent. Allerdings sind die Zinssätze vor allem für die Laufzeiten von sechs und zwölf Monaten lohnenswert. Die Zinsgutschrift erfolgt jedoch nur einmal im Jahr bzw. einmal während der gesamten Laufzeit. Dies ist ein großer Nachteil, bei Festgeldern jedoch nicht unbedingt unüblich.

- Der Zinssatz bei einer Laufzeit von sechs Monaten beträgt 0,55 Prozent.

- Ab einer Laufzeit von einem Jahr liegt der Zinssatz hingegen bei 1,20 Prozent.

- Die Zinsgutschrift erfolgt einmal jährlich und/oder am Ende der Laufzeit.

Mindest- und Maximaleinlage: Wie viel kann man anlegen?

Viele Festgeldkonten haben eine Mindest- und oft auch eine Maximaleinlage. Während unserer Erfahrungen mit ProCredit Bank haben wir uns natürlich auch diese Konditionen angesehen. Feststellen mussten wir dabei, dass die Bank ebenfalls eine Mindesteinlage für ihr Festgeld verlangt. Dabei beträgt sie 5.000 Euro. Dies ist zwar geringer als bei manch anderer Bank, doch immer noch sehr hoch. Insbesondere Kleinanleger müssen dadurch erst einmal kräftig sparen.

Dafür ist die Höchstgrenze ziemlich hoch, sodass hier jeder Sparer eine Menge Geld anlegen kann. Denn die Maximaleinlage beträgt eine Million Euro.

Somit spricht die ProCredit Bank viele Kunden an. Allerdings muss auch gesagt werden, dass die Mindesteinlage ziemlich hoch ist, sodass es vor allem für Kleinanleger schwer wird, das ProCredit Bank Festgeld zu eröffnen.

- Die Minimaleinlage beträgt 5.000 Euro.

- Insbesondere für Kleinanleger ist diese Summe ziemlich hoch.

- Die Höchstgrenze beträgt währenddessen eine Million Euro.

Ein- und Auszahlungsmöglichkeiten: Zahlungen laufen über Verrechnungskonto

Bei Festgeldern ist es üblich, dass das Geld nicht frei zur Verfügung steht, sondern erst am Ende der Laufzeit abgehoben werden kann. Genauso ist es auch beim ProCredit Bank Festgeld. Denn hier kann man erst nach Ablauf der Anlagedauer frei über sein Geld verfügen.

Dabei gibt es ein Verrechnungskonto, über das alle Ein- und Auszahlungen laufen. Dies kann entweder das Tagesgeldkonto oder das ProPay-Konto sein. Man selbst darf sich aussuchen, welches der beiden.

Bei der Eröffnung wird der Anlagebetrag schließlich vom ausgewählten Konto ganz automatisch eingezogen. Am Ende der Laufzeit wird dieser Anlagebetrag ebenso automatisch wieder zurück auf das jeweilige Konto überwiesen. Von dort kann man es sich letztendlich auf sein Girokonto überweisen.

Sämtliche Zahlungen erfolgen über das Verrechnungskonto, das entweder das Tagesgeldkonto oder das ProPay-Konto ist. Von diesem Konto aus werden alle Einzahlungen sowie Auszahlungen erledigt. Dabei ist das Geld während der Laufzeit nicht verfügbar, sondern kann erst am Ende der Laufzeit auf das Verrechnungskonto überwiesen werden.

- Als Verrechnungskonto kann man das Tagesgeldkonto oder das ProPay-Konto nutzen.

- Über diesem Verrechnungskonto laufen alle Ein- und Auszahlungen.

- Das Geld ist jedoch erst nach Ablauf der Laufzeit verfügbar.

Einlagensicherung: Nur bis 250.000 Euro?

Des Weiteren haben wir uns in unseren ProCredit Bank Erfahrungen mit der Einlagensicherung der Bank beschäftigt. Herausgefunden haben wir hierbei, dass die Bank sowohl eine gesetzliche als auch eine freiwillige Einlagensicherung bereithält.

Die gesetzliche gilt dabei für jede Bank innerhalb der EU. Dabei werden die Gelder bis zu 100.000 Euro pro Kunde geschützt. Dies geschieht durch die Entschädigungseinrichtung deutscher Banken GmbH (EdB).

Die freiwillige Einlagensicherung sichert die Gelder währenddessen bis zu 250.000 Euro, und zwar pro Einleger. Dies geschieht jedoch nicht durch die EdB, sondern durch den Einlagensicherungsfond des Bundesverbandes deutscher Banken (BdB), indem die ProCredit Bank Mitglied ist.

Das heißt, wenn die Bank einmal pleitegeht, sind die Gelder bis zu 250.000 Euro gesichert, über diese Summe hinaus jedoch nicht. Aus diesem Grund ist es ratsam, nicht mehr als 250.000 Euro anzulegen.

- Die gesetzliche Einlagensicherung greift bis zu 100.000 Euro ein.

- Die ProCredit Bank ist zusätzlich Mitglied im BdB.

- Dadurch sind die Gelder bis zu 250.000 Euro pro Kunde geschützt.

Regulierung: Unsere ProCredit Bank Erfahrungen zeigen BaFin und EZB

Jede Bank wird von bestimmten Behörden kontrolliert und überwacht. Dies dient zur Sicherheit für die Kunden. Schließlich gibt es viele Betrüger, die versuchen, ihren Kunden das Geld aus der Tasche zu klauen. Um dies jedoch zu vermeiden, ist eine Regulierung wichtig.

Die ProCredit Bank hat hierbei gut vorgesorgt. Denn sie wird durch zwei als seriös geltende Behörden beaufsichtigt. Dazu zählt zum einen die Europäische Zentralbank (EZB) und zum anderen die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Dank der BaFin-Regulierung sowie der Aufsicht durch die EZB können wir in unserem Testbericht festhalten, dass die ProCredit Bank in puncto Regulierung gut versorgt ist.

- Reguliert wird die Bank durch BaFin.

- Zusätzlich beaufsichtigt die EZB die ProCredit Bank.

- Dies ist wichtig, damit die Gelder gesichert sind.

Bonus und Aktionen: Keine vorhanden

Bonus und Aktionen sind für Neu- sowie für Bestandskunden oftmals sehr attraktiv. Dennoch gibt es bei Festgeldern so gut wie keine Aktionen. Die wenigsten Banken bieten daher Prämien für ihre Festgeldkunden an. So macht es auch die ProCredit Bank nicht.

Diese bietet weder einen Bonus noch eine Sonderaktion. Auch eine Werbeprämie konnten wir während unseren Erfahrungen mit ProCredit Bank nicht ausfindig machen.

Angeboten werden keinerlei Prämien, weder für Neu- noch für Bestandskunden. Somit gibt es keinen Starterbonus, keine Werbeprämie und auch keine andere Aktion.

- Boni werden von der ProCredit Bank nicht angeboten.

- Es gibt nicht einmal eine Werbeprämie, die bei Weiterempfehlung erhalten werden kann.

- Dies ist jedoch bei vielen Festgeldkonten anderer Banken ebenso.

Benutzerfreundlichkeit des Online-Portals: Übersichtlich mit Online-Banking

Laut unseren ProCredit Erfahrungen ist das Online-Portal der Bank sehr übersichtlich und benutzerfreundlich aufbereitet. Es stehen ausführliche Informationen zu jedem der Produkte bereit.

Auf der rechten Seite kann man dabei direkt, das Festgeld eröffnen. Dies funktioniert folgendermaßen und kann direkt online erledigt werden:

- Zunächst muss man, falls noch nicht vorhanden, ein Tagesgeldkonto oder ProPay-Konto eröffnen. Dies gelingt online auf dem schnellsten Wege.

- Anschließend kann das Festgeldkonto-Online-Formular ausgefüllt und abgeschickt werden. Dies geht jedoch auch per Post oder Telefon.

- Nachdem auch dies geschehen ist, muss man nur noch den Anlagebetrag überweisen.

Vor der Festgelderöffnung muss das Tagesgeld- oder ProPay-Konto eröffnet werden

Neukunden müssen sich vorab jedoch noch legitimieren. Dies gelingt per PostIdent-Verfahren. Eine Online-Legitimierung ist leider nicht möglich.

Ebenfalls auf der rechten Seite vorhanden sind sogenannte Quick-Links, die direkt zu den wichtigsten Seiten führen. So kann man von hier zu den FAQs, zum Kundenservice, zu diversen Formularen, zu den Geschäftsbedingungen sowie zu Informationen zur Einlagensicherung gelangen.

Zudem gibt es ein Online-Banking, das auch von Festgeldkunden genutzt werden kann. Hier kann man seine Umsätze verwalten, seine Kontoauszüge speichern bzw. ausdrucken und seinen Kontostand einsehen.

Nachteilhaft ist jedoch, dass das Online-Portal der ProCredit Bank keinen Zinsrechner anbietet. Viele Banken bieten diesen hingegen an, damit Kunden sehen können, wie viel sie mit ihrem Anlagebetrag an Zinsen erhalten können.

Insgesamt können wir in unserem ProCredit Bank Test verzeichnen, dass das Online-Portal eine gute Übersicht hat und schnell eröffnet werden kann. Vorteilhaft sind auch die Quick-Links sowie das Online-Banking. Die Nachteile bestehen jedoch darin, dass keine Online-Legitimierung möglich ist und dass die Bank keinen Zinsrechner anbietet.

- Die Eröffnung kann online, telefonisch und postalisch erfolgen.

- Durch das Online-Banking können alle Umsätze eingesehen werden.

- Leider gibt es auf dem Online-Portal jedoch keinen Zinsrechner.

Support: Höflich und kompetent, aber nicht immer erreichbar

Banken sollten mindestens per Telefon und Mail erreichbar sein. Am besten sind jedoch auch innovative Support-Möglichkeiten, wie beispielsweise ein Live-Chat. Einige Direktbanken bieten auch Video-Chats an, um ein wenig persönlicher mit den Kunden in Kontakt zu treten.

All dies bietet die ProCredit Bank jedoch nicht. Denn durch unsere Erfahrungen haben wir festgestellt, dass die Bank lediglich per Mail, per Telefon und per Brief zu erreichen ist. Der postalische Weg dauert dabei natürlich am längsten. Wer eine E-Mail schreibt, bekommt meist am nächsten Tag eine Antwort, sofern er unter der Woche geschrieben hat.

Denn die Bank ist nur von montags bis freitags erreichbar. Dabei steht der Kundenservice ab 8:00 Uhr bis 18:00 Uhr für jeden Kunden und jeden Interessierten zur Verfügung. Dies kann ein großer Nachteil sein. Schließlich ist der Support somit nicht am Wochenende zu erreichen. Da zudem innerhalb Deutschlands kein Filialen-Netz ausgebaut wurde, ist auch ein persönliches Gespräch mit einem Mitarbeiter der Bank nicht möglich.

Daher können wir in unserem Erfahrungsbericht festhalten, dass die Bank zwar einen höflichen sowie kompetenten Support vorweisen kann, jedoch müssen wir auch sagen, dass dieser nur unter der Woche erreichbar ist. Ebenfalls kann er nur telefonisch, per Mail und per Brief erreicht werden.

- Erreichbar ist der Service von 8:00 Uhr bis 18:00 Uhr.

- Jedoch steht er nur von montags bis freitags zur Verfügung.

- Dabei kann man ihn per Telefon, per Mail und per Brief erreichen.

Mobile Banking-Anwendungen: Gibt es eine App?

Wie bereits erwähnt, bietet die ProCredit Bank ein Online-Banking, das von jedem Kunden genutzt werden kann. Hier kann man sich mit seinen Daten und seinem PIN einloggen und Kontoauszüge sowie Umsätze einsehen. Dennoch kann es auch sehr praktisch sein, wenn man von unterwegs aus, direkt auf eine App zugreifen kann, um beispielsweise die Kontoauszüge einzusehen.

Dies gibt es bei der ProCredit Bank in Deutschland jedoch nicht. Es sind lediglich Apps für andere Länder verfügbar. Somit gibt es zwar ProCredit Bank Apps auf Englisch und anderen Sprachen, doch keine von ihnen ist auf Deutsch verfügbar.

Die ProCredit Bank bietet zwar keine App, doch dafür ein Online-Banking

Wer sein Smartphone gerne nutzt, um seine Konten zu verwalten, wird bei der ProCredit Bank Probleme bekommen. Denn hier gibt es keine App. Lediglich ein Online-Banking ist verfügbar.

- Die ProCredit Bank bietet keine App auf Deutsch.

- Auch andere mobile Anwendungen sind nicht verfügbar.

- Lediglich ein Online-Banking für PC ist vorhanden.

Unser Fazit: Empfehlenswert für kurze Laufzeiten

Alles in allem bietet das ProCredit Bank Festgeld laut unserer ProCredit Bank Erfahrung einige Vorteile und einige Nachteile. So steht auf der einen Seite das Online-Banking, die Maximaleinlage von einer Million Euro sowie die kurzen Laufzeiten. Auf der anderen Seite wiederum gilt die Einlagensicherung nur bis zu 250.000 Euro. Zudem ist die Mindesteinlage von 5.000 Euro vorhanden. Durch diese können nicht alle Interessierten das Festgeld eröffnen. Ebenfalls ist keine App auf Deutsch für Smartphone-Nutzer verfügbar.

Insgesamt ist das Festgeld dennoch bei kurzen Laufzeiten von sechs Monaten oder einem Jahr zu empfehlen. Denn hier sind die Zinsen im Vergleich zu anderen Banken günstig. Bei den höheren Laufzeiten lohnt es sich hingegen nicht besonders. Falls man das Festgeld weiter vergleichen möchte, kann auch unser Festgeld Vergleich genutzt werden.

ProCredit Bank Festgeld Steckbrief

| Festgeldzinsen | Ab 0,55 bis 1,20 Prozent |

| Zinsausschüttung | Jährlich bzw. am Ende der Laufzeit |

| Mindesteinlage | keine |

| Maximaleinlage | 1 Million Euro |

| Bonus | Nicht vorhanden |

| Erreichbarkeit des Supports | Montags bis freitags von 8:00 Uhr bis 18:00 Uhr per Telefon und E-Mail |

| Deutschsprachige Mitarbeiter | Ja |

| Einlagensicherung | Gesetzlich bis zu 100.000 Euro pro Einleger und freiwillig bis zu 250.000 Euro pro Einleger |

| Regulierung | Aufsicht durch Europäische Zentralbank (EZB) und BaFin |

| Banking-App | Nicht vorhanden |

| Ein- und Auszahlungsmöglichkeiten | Tagesgeld- oder ProPay-Konto als Verrechnungskonto |

Rating

| Zinsen: | 3,5/5 | Gut | |

| Minimal-/Maximaleinlage: | 3/5 | Befriedigend | |

| Einlagensicherung | 2/5 | Ausreichend | |

| Support: | 1,5/5 | Ausreichend |