Beim Geld anlegen zählt nicht nur eine hohe Rendite. Es geht auch darum, ein hohes Maß an Sicherheit zu genießen. In der Vergangenheit haben Sparer erfahren müssen, dass Guthaben durchaus in Gefahr geraten können. Und seit einigen Jahren sinken die Erträge auch beim Festgeld immer stärker. Ist Zinspilot eine echte Alternative? Wir haben im Zinspilot Erfahrungsbericht genau hingeschaut. Die Idee hat durchaus Potenzial. Wenn das Portfolio der Anlagebanken wächst, werden auch andere Anleger sicher positive Erfahrungen mit Zinspilot machen.

Jeder Anleger kennt diese Situation: Man stößt im Internet auf ein interessantes Festgeldangebot – muss aber zuerst ein Festgeldkonto eröffnen. Da die Banken hier in aller Regel mit dem PostIdent-Verfahren arbeiten, ist es mit dem Ausfüllen des Antrags nicht getan. Als Sparer wird man zum Stammkunden in der nächsten Postfiliale. Im Test will Zinspilot genau dies ändern. Man eröffnet nur ein Anlagekonto und kann von verschiedenen Festgeldanlagen profitieren. Wie sehen unsere Erfahrungen mit Zinspilot aus?

Pro

- nur ein Anlagekonto

- Kontoeröffnung erfolgt online

- nur eine Legitimation

- einfache Bedienung über Anlage-Cockpit

- schneller Kundenservice

Contra

- nur wenige Festgeldbanken

- stark unterschiedliche Konditionen

- Einlagensicherung teilweise nur Mindeststandard

Festgeldkonditionen: Kostenloses Konto mit Festgeldzinsen bis 1,50 Prozent p. a.

Festgeld gehört zu jenen Sparanlagen, die derzeit noch ein gewisses Maß an Rendite bieten. Eine Tatsache, die sich Anleger mit einem Verzicht auf Liquidität erkaufen. Ähnlich dem Tagesgeld [Zinspilot Tagesgeld] gilt auch hier der Grundsatz, dass die Dynamik am Markt für erhebliche Fluktuationen sorgt. Wer immer an der Spitze mitspielen will, schichtet Kapital nach Ablauf der Laufzeit häufig um.

Zinspilot kombiniert die Idee einer zentralen Anlageverwaltung mit hoher Flexibilität. Anleger, die sich bei Zinspilot registrieren und über die Partnerbank ein Anlagekonto eröffnen, können sich nicht nur für die Angebote verschiedener Anlagebanken entscheiden. Im Zinspilot Test stehen dem Sparer verschiedene Laufzeitoptionen zur Verfügung. Letztere richten sich im Wesentlichen nach den Rahmenkonditionen der Anlagebanken.

Neben der aus dem Tagesgeldsegment bekannten FIMBank setzt das Unternehmen im Festgeldbereich außerdem auf die:

- Austrian Anadi Bank

- CreditPlus Bank

- Close Brothers Limited

Die CreditPlus Bank bietet im Erfahrungsbericht das größte Laufzeitspektrum. Auf der anderen Seite belegt die CreditPlus Bank bei den angebotenen Guthabenverzinsungen nur den dritten Platz. Insgesamt variiert die Zinspalette bei Zinspilot zwischen 0,55 Prozent bis 1,50 Prozent pro Jahr.

- ein Anlagekonto für alle Festgeldangebote

- zentrale Verwaltung der Anlagen

- aktuell drei Anlagebanken im Portfolio

Tages- und Festgeldangebote bei Zinspilot

Zinshöhe und Zinsgutschrift: Zinserträge gibt´s im Zinspilot Test zum Laufzeitende

Anleger profitieren bei täglich fälligen Sparprodukten häufig vom Zinseszinseffekt durch eine monatliche Zinsgutschrift. Wie sehen die Erfahrungen mit Zinspilot beim Festgeld aus? An dieser Stelle bieten einige Kreditinstitute durchaus die Option, Zinsen ebenfalls unterjährig auszahlen zu lassen. Allerdings zeigt der Test, die Anlagebanken im Zinspilot-Portfolio derzeit nicht zu dieser Kategorie gehören.

Keine der Banken schreibt den erwirtschafteten Guthabenzins vor Ende der Laufzeit gut – solange es sich um unterjährige Laufzeiten handelt. Seitens der Austrian Anadi Bank sowie der CreditPlus Bank werden auch Festgeldvarianten mit deutlich längeren Laufzeiten angeboten. Hier erfolgt die Zinsgutschrift jeweils jährlich. Aber: Ein Zinseszinseffekt durch die Thesaurierung der Zinsen entsteht nur bei der Austrian Anadi, da das Zinskapital aus dem Vorjahr im nächsten Anlagejahr mitverzinst wird. Seitens der CreditPlus Bank wird der Zinsertrag auf das Referenzkonto ausgezahlt.

- Zinskonditionen richten sich nach der Anlagebank

- Gutschriften unterjährig zum Laufzeitende

- Zinseszinseffekt bei mehrjährigem Festgeld

Mindest- und Maximaleinlage: Hohe Messlatte bei einigen Anlagebanken

Als Sparer von günstigen Konditionen beim Festgeld schon mit wenig finanziellem Aufwand profitieren – am Markt lässt sich dieser Anspruch leider nicht immer darstellen. Zwar verzichten diverse Banken an dieser Stelle auf hohe Mindesteinlagesummen. Auf der anderen Seite gibt es verschiedene Kreditinstitute, für die Anleger schon einige hundert Euro bis tausend Euro als Startkapital mitbringen müssen.

Die Erfahrungen mit Zinspilot bestätigten dieses heterogene Bild. In Bezug auf die Einlagegrenzen reicht die Palette bei den Anlagebanken von 0 Euro bis 5.000 Euro Mindestanlagesumme. Letztere Grenze wird seitens der CreditPlus Bank erhoben. Bei der Austrian Anadi Bank sowie der FIMBank kann bereits mit nur einem Euro über das Festgeld gespart werden. Aber: Während die beiden letztgenannten Kreditinstitute jeweils nur insgesamt 100.000 Euro pro Anleger zulassen, ist die Obergrenze bei der CreditPlus Bank um den Faktor 10 höher.

Die wichtigsten Fakten auf einen Blick:

- Mindesteinlagen von bis zu 5.000 Euro

- Maximaleinlage FIMBank und Austrian Anadi 100.000 Euro

- CreditPlus Bank bis 1.000.000 Euro

Ein- und Auszahlungsmöglichkeiten: Anlagekonto und Referenzkonto bei Zinspilot erforderlich

Als Anleger erreicht man irgendwann den Punkt, an dem die Zugangsdaten für Tages- oder Festgeldkonten und Depots einfach überhand nehmen. IBAN und BIC, PIN- und TAN-Übersichten – der Kontowechsel kostet Zeit und erfordert auch einen gewissen organisatorischen Aufwand. Wie schnell kann in dieser Situation ein Fehler passieren?

Zinspilot will dem ein Ende bereiten – durch die Zusammenfassung der Transaktionen über die Partnerbank. Aber: Die Art und Weise der Ein- sowie Auszahlungen unterscheidet sich je nach Institut. Das Unternehmen arbeitet mit der Sutor Bank und der biw Bank zusammen. Letztere trennt beispielsweise die Anlagekonten je nach Angebot. Das eröffnete Zinspilot-Konto dient der Gutschrift von Erträgen oder Auszahlungen.

Bei der der Sutor Bank sieht die Situation etwas anders aus. Hier fallen Einzahlungs- und Zinspilot-Konto zusammen, Auszahlungen werden wiederum auf das Referenzkonto getätigt.

Übrigens: Der Sparer kann Auszahlungen (auch teilweise) bequem über das Zinspilot Anlage-Cockpit über:

Meine Anlagen – Umsätze/Verwalten – Auszahlen

veranlassen.

- Verwaltung der Zahlungsströme über Anlage-Cockpit

- Abwicklung der Anlage unterscheidet sich nach Partnerbank

- Auszahlungen erfolgen auf Referenzkonto

Hintergrundfakten zur Einlagensicherheit

Innerhalb der EU gelten beim Thema Einlagensicherung und Guthabensicherheit inzwischen weitgehend harmonisierte Regelungen. Sparer können damit rechnen, dass ihre Guthaben bis zu einer Höhe von 100.000 Euro im Entschädigungsfall gedeckt sind. Wie sehen die Erfahrungen im Zinspilot Test diesbezüglich aus?

Grundsätzlich muss an dieser Stelle klar zwischen verschiedenen Aspekten unterschieden werden. Bei Zinspilot selbst handelt es sich um keine Bank, es werden aber auch keine Kundengelder angenommen oder verwahrt. Unseren Zinspilot Erfahrungen zufolge wickeln die Transfers im Wesentlichen die beteiligten Partner- und Anlagebanken ab. Zur Bewertung der Einlagensicherung sind diese beiden Stellgrößen zu betrachten. Bei den Partnerbanken handelt es sich um die

- biw Bank

- Sutor Bank.

Beide sind sowohl an die Entschädigungseinrichtung deutscher Banken GmbH (Instrument der gesetzlichen Einlagensicherung) und den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken angeschlossen. Gleiches gilt für die CreditPlus Bank.

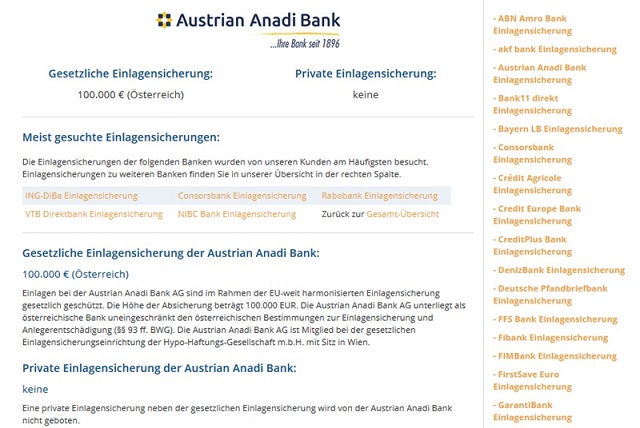

Anders sieht die Situation bei der FIMBank mit Sitz in Malta. Hier setzt die Entschädigungseinrichtung der Malta Financial Services Authority den EU-Schutz von 100.000 Euro um. Für die Austrian Anadi Bank sind die Regelungen in Österreich verbindlich, das Institut ist Gesellschafter der Hypo Haftungs-Gesellschaft m.b.H.

- Einlagensicherung auf EU-Niveau

- deutsche Einlagensicherung bei Partnerbanken und CreditPlus Bank

- Entschädigung der Malta Financial Services Authority für FIMBank

- Hypo Haftungs-Gesellschaft m.b.H. für Austrian Anadi zuständig

Regulierung: Zinspilot Test - Bankenaufsicht mit mehreren Mitspielern

In Deutschland unterliegen die Banken und Kreditinstitute einer relativ strengen Aufsicht und Regulierung. Neben den Verbraucherverbänden und –organisationen, die den Schutz der Verbraucher auch in individuellen Fragen gewährleisten, steht die Bundesanstalt für Finanzdienstleistungsaufsicht als behördliches Gremium für die Durchsetzung des kollektiven Verbraucherschutzes.

Gleichzeitig überwacht die BaFin auch die Einhaltung wesentlicher Kapitalvorschriften und Ähnliches. Die bei Zinspilot im Testbericht untersuchten Banken unterliegen – sofern es sich um Institute mit einem Sitz im Inland handelt – eben dieser Kontrolle und Regulierung.

Das Problem: Ein aktuell erheblicher Prozentsatz der Anlagebanken ist nicht in Deutschland ansässig. Dies gilt für die FIMBank und die Austrian Anadi Bank. Beide unterliegen den jeweils vor Ort geltenden Aufsichtsregeln. Für die Austrian Anadi ist beispielsweise die Finanzmarktaufsichtsbehörde (FMA), die FIMBank wird durch die Malta Financial Services Authority. Aufgrund dieser Unterschiede bewegen sich die Banken durchaus unter abweichenden rechtlichen Rahmenbedingungen.

- Zinspilot listet Banken aus dem EU-Ausland

- Inlandsbanken werden durch BaFin reguliert

- MFSA und Finanzmarktaufsichtsbehörde für Auslandsbanken

Bonus und Aktionen: Prämien bei CreditPlus und FIMBank

Anleger und Sparer freuen sich immer über Angebote, die einen zusätzlichen Bonus versprechen. Gerade bei den kurzfristigen und täglich fälligen Kapitalanlagen sind Sonderaktionen in den letzten Jahren immer seltener geworden. Eine bittere Pille, die angesichts niedriger Sparzinsen doppelt schmerzt. Die Zinspilot Erfahrung sieht im Test an dieser Stelle glücklicherweise etwas freundlicher aus.

Der Erfahrungsbericht zeigt, dass einige der bei Zinspilot im Portfolio befindlichen Banken durchaus Prämien an Sparer ausreichen. Dazu gehören die FIMBank und die CreditPlus. Die Prämienhöhe liegt bei bis zu 50 Euro bzw. 100 Euro.

Aber: Als Anleger sind die Aktionsbedingungen sehr genau zu lesen. Der Bonus ist nicht nur an eine bestimmte Laufzeit gebunden. Beide Banken machen zur Bedingung, dass der Sparer festgelegte Mindestsummen ins jeweilige Festgeldangebot investiert. Darüber hinaus bietet auch Zinspilot Aktionen, so etwa aktuell einen 100 Euro Willkommensbonus für jede Kontoneueröffnung.

Zudem bieten die beiden Banken ihren Kunden von Zeit zu Zeit attraktive Aktionen, so etwa die aktuelle Herbstaktion.

- Prämien bei Austrian Anadi und CreditPlus

- früher: Freundschaftswerbung (derzeit nicht verfügbar)

- Bonus in Verbindung mit Mindestanlagesumme

- Wechselnde Aktionen

Zinspilot Willkommensbonus für Neukunden

Benutzerfreundlichkeit des Online-Portals: Klare Struktur und übersichtlich

Zinspilot ist ein modernes Internetportal, das sich in seinen Kernfunktionen an Anleger und Sparer richtet, die bereits Erfahrung mit dem Anlegen von Kapital über das World Wide Web haben. Eine Tatsache, die sich im Aufbau des Onlineangebots widerspiegelt. Gleichzeitig vergisst man bei Zinspilot aber auch nicht, dass oft Neueinsteiger nach interessanten Erweiterungen für ihr Portfolio suchen.

Unsere Erfahrungen mit Zinspilot fallen im Hinblick auf das Online-Portal positiv aus. Im Zinspilot Test punktet das Angebot durch einen klaren Aufbau und die übersichtliche Struktur. Interessenten erreichen sowohl das Anlage-Cockpit als Dreh- und Angelpunkt der Kapitalverwaltung mit wenigen Klicks und können sich mit einem Mausklick auch über die wesentlichen Elemente des Angebots informieren. Die Zinspilot Erfahrungen stehen aber auch im Hinblick auf die Präsentation der Anlageangebote auf einer soliden Basis, da in den jeweiligen Konditionentableaus nicht nur Laufzeit und Zinssatz – sondern auch Rahmenbedingungen zur Regulierung und Einlagensicherung transparent präsentiert werden.

Die wichtigsten Fakten auf einen Blick:

- Struktur in der Webseite klar erkennbar

- Anlage-Cockpit direkt mit einem Klick erreichbar

- Anlagebedingungen werden klar kommuniziert

Support: Unsere Erfahrungen mit dem Kundenservice

Zinspilot wickelt keine Anlagegeschäfte ab und verwaltet auch nicht die Guthaben der Sparer. Dreh- und Angelpunkt beim Festgeldangebot ist aber das Anlage-Cockpit des Unternehmens. Auch wenn viele Aspekte beim Thema Banking oder der Geldanlage heute online abgewickelt werden. Der Aspekt Kundenservice spielt nach wie vor eine Rolle.

Unsere Zinspilot Erfahrungen fallen in diesem Zusammenhang solide aus. Das Unternehmen ist für Anfragen auf verschiedenen Wegen erreichbar, und zwar per:

- Telefon

- E-Mail (mit Formular) sowie

- Rückrufservice.

Damit hat Zinspilot unterm Strich eine ausreichend breite Palette für den Support entwickelt. Um die Nutzerfreundlichkeit noch weiter zu erhöhen, wäre für die Zukunft eine Chatfunktion sicher zu empfehlen.

Innerhalb der Servicezeiten von Montag bis Freitag (10 Uhr bis 18 Uhr) ist der Kundenservice relativ schnell zu erreichen. Zusätzliche Informationen stellt im Testbericht das Unternehmen über ein FAQ sowie eine Wissensdatenbank zur Verfügung. Letztere enthält unter anderem Angaben zur Einlagensicherung oder Bankenbewertungen.

- Support über Telefon und E-Mail

- Zinspilot bietet Rückrufservice an

- Wissensdatenbank mit Hintergrundfakten

Mobile Banking-Anwendungen: Keine eigene App für Zinspilot

Eine wachsende Zahl an Verbrauchern erledigt Bankgeschäfte nicht mehr am PC, sondern von mobilen Endgeräten aus. In den letzten Jahren ist die Zahl der Banking-Apps förmlich explodiert. Viele Kreditinstitute setzen mittlerweile auf das Mobile Banking. Im Test hat sich leider gezeigt, dass Zinspilot bislang noch keinen entsprechenden Vertriebskanal in das eigene Portfolio integriert hat.

Weder über das Zinspilot-Portal noch die einschlägigen App-Stores ist ein Programm für die Verwaltung der Geldanlage Festgeld zu finden. Einzig die an das Zinspilot-Angebot angeschlossenen Banken sind über jeweils eigene Apps – wie die Austrian Anadi Bank – zu erreichen. Aber: Deren Nutzung für Festgeldanlagen setzt letztlich wieder die separate Kontoeröffnung voraus, was der Idee hinter Zinspilot entgegenwirken würde. Daher kann Zinspilot an dieser Stelle keine hohe Punktzahl erhalten. Sicher ein Ansporn, um in Zukunft die Zugangsmöglichkeiten entsprechend zu erweitern.

- Zinspilot-App nicht vorhanden

- Anlageverwaltung nur über Browser

- Website auf Mobile Internet ausgelegt

Fazit: Zinspilot-Angebot aktuell noch überschaubar

Die Zinspilot Erfahrungen haben gezeigt, dass die Idee einer Bündelung verschiedener Festgeldangebote durchaus Potenzial hat. Mit dem Konzept kann Zinspilot Erfolg haben, wenn sich das Angebot konsequent weiterentwickelt. Besonders die aktuell noch recht überschaubare Zahl der Anlagebanken macht das Ganze derzeit nur bedingt konkurrenzfähig. Sofern Zinspilot hier nachlegen kann und zusätzliche Partner ins Boot holt, wird die Idee sicher eine wachsende Anhängerschaft finden. In jedem Fall dürfte es interessant sein, Zinspilot auch weiterhin zu beobachten.

Zinspilot Festgeld auf einen Blick:

| Festgeldzinsen | Je nach Anlagebank (aktuell 0,55 Prozent – 1,50 Prozent p. a.) |

| Zinsgutschrift | Laufzeitende (unterjährig) Zinseszinseffekt (mehrjährige Laufzeit) Je Anlagejahr (mehrjährige Laufzeit; CreditPlus Bank) |

| Mindesteinlage | Mindesteinlage ab 1 Euro (abhängig von der jeweiligen Bank) |

| Maximaleinlage | Obergrenze je nach Anlagebank (zwischen 100.000 Euro bis 1.000.000 Euro) |

| Bonus/Sonderkonditionen | Zinspilot: aktuell u. a. ein Gutschein für die Kontoeröffnung FIMBank Bank Festgeldbonus, CreditPlus Bank Festgeldbonus |

| Erreichbarkeit des Supports | Servicezeiten von Montag bis Freitag (10 Uhr bis 18 Uhr) |

| Deutschsprachige Mitarbeiter

| Ja, über: Telefonhotline FAQ E-Mail-Support Rückrufservice |

| Einlagensicherung | Entschädigungseinrichtung deutscher Banken GmbH Einlagensicherungseinrichtung Malta Einlagensicherungsfonds des BdBHypo Haftungs-Gesellschaft m.b.H. |

| Regulierung | BaFin EZBBanken im Ausland Aufsichtbehörde vor Ort |

| Banking-App | App derzeit nicht vorhanden |

| Ein- und Auszahlungsmöglichkeiten | Einzahlung auf Anlagekonto (je nach Partnerbank) Auszahlung über Referenzkonto |

Rating

| Zinsen: | 4/5 | Gut | |

| Minimal-/Maximaleinlage: | 4,5/5 | Sehr Gut | |

| Einlagensicherung | 3,5/5 | Gut | |

| Support: | 4,5/5 | Sehr Gut |