Die BKM Bausparkasse wurde im Jahr 1930 von einer Gruppe von Architekten gegründet. Alle finanziellen Aspekte rund um den Bau und die Sanierung von Immobilien sollte aus einer Hand kommen und damit das Prozedere rund um den Hausbau vereinfachen. Die Idee trug Früchte und inzwischen kann die BKM Bausparkasse auf ein beachtliches Produktangebot blicken. Neben den Bausparverträgen und der Baufinanzierung bietet die BKM auch Versicherungen, Geldanlagen und natürlich auch einen Immobilienservice an. Lesen Sie in dem folgenden Testbericht, welche BKM Bausparkasse Erfahrungen man mit den Produkten sammeln kann.

Pro

- Fünf verschiedene Tarifklassen für BKM Bausparverträge

- Freie Wahl der Konditionen im Online maxDirektF

- Festgesetzter Sparzins im Online maxDirektR

- Sparzinsen von bis zu 2,21 Prozent

- Einfach gestalteter Vertragsabschluss

- Verständlich geschriebene Allgemeine Bedingungen für Bausparverträge

- Breites Produktangebot zum Thema Bauen und Immobilien

- Nutzen aller staatlichen Förderungen sind möglich

- BKM Bausparvertrag kann auch als Sparkonto genutzt werden

Contra

- Selbst für Anfragen müssen viele persönliche Informationen gegeben werden 2. BKM Steckbrief: Die wichtigsten Fakten im Überblick

Das Angebot: Drei plus zwei im Bauspar-Angebot

Die BKM Bausparkasse bietet vier verschiedene Bausparverträge an. Dabei handelt es sich um den

- Bausparen maxBasis

- Bausparen max Premium

- Bausparen max Sparplus

- Online Bausparen maxDirekt

Dabei unterscheiden sich maxBasis und maxPremium insofern, als dass zwar in beiden Fällen eine Immobilie erworben, gebaut oder renoviert werden soll, der Zeitpunkt aber nur beim maxBasis feststeht und deshalb genauer geplant werden kann und muss. Bei dem maxBasis handelt es sich um den klassischen Bauspartarif. Das bedeutet, dass hier alle Konditionen bereits feststehen und zugleich alle staatlichen Förderungen gleichermaßen genutzt werden können. Beim maxPremium wird hingegen eine größere Flexibilität geboten. Hier kann sowohl über die Wahlzuteilung, als auch über den Darlehenszinssatz entschieden werden.

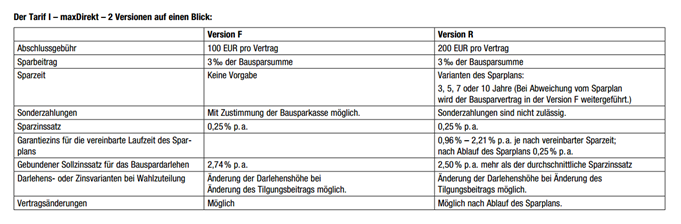

Der Bausparvertrag maxSparplus ist als Alternative zum Sparbuch anzusehen. Dabei wird im Vorfeld der zeitliche Rahmen festgelegt. Je länger die Sparzeit ist, umso höher wird der Sparzins ausfallen. Außerdem gibt es auch noch das Online Bausparen maxDirekt. Dieser Bausparvertrag wird im Internet ohne Beratung durch einen BKM-Mitarbeiter abgeschlossen. Die BKM unterscheidet dabei zwei verschiedene Tarife. Diese werden als maxDirektR und maxDirektF angeboten. Der maxDirektR richtet sich an diejenigen, die eine Alternative zum Sparbuch suchen und gerne die Vermögenswirksamen Leistungen nutzen möchten. Bei dem maxDirektF stehen hingegen die niedrigen Darlehenszinsen im Vordergrund.

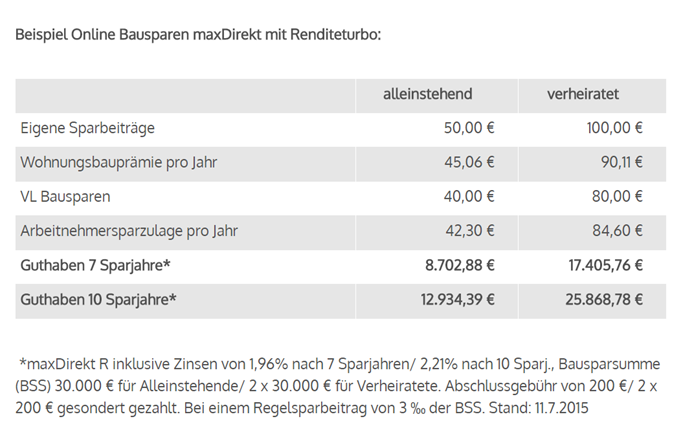

Der Online-Tarif maxDirektR erwirtschaftet eine höhere Rendite

- Drei Bausparverträge maxBasis, maxPremium und maxSparplus

- Unterscheidung hinsichtlich Laufzeit, Zielsetzung und Zinsbindung

- Online Sparverträge gibt es als maxDirektR und maxDirektF

Min- & Max.-Darlehensbetrag: BKM Darlehen von 10.000 bis 50.000 Euro

In den Allgemeinen Bedingungen für Bausparverträge der BKM Bausparkasse werden in §1 Vertragsabschluss/Abschlussgebühren ganz klar die Mindest- und maximalen Darlehensbeträge benannt. Die minimale Bausparsumme liegt bei 10.000 Euro, während die maximale Bausparsumme bei 50.000 Euro liegt. Der Abschluss eines „Kleinen“ Bausparvertrags in Höhe von 5.000 Euro, wie es noch vor einigen Jahren Gang und Gebe bei den Anbietern war, wird bei BKM leider nicht angeboten. Dies ist allerdings keine Einsame Entscheidung der BKM, da auch andere Bausparkassen dieses Angebot aus ihrem Sortiment genommen haben.

Die im BKM Bausparkasse Test erwähnten 50.000 Euro als maximale Darlehenssumme ist nicht besonders viel. Auch wenn diese Summe für den Otto-Normal-Sparer reichen wird – man kann ja auch mehrere Bausparverträge parallel besparen – gibt es andere Anbieter, wie die Schwäbisch Hall, die Darlehenssummen von bis zu 180.000 Euro anbieten. Dabei handelt es sich jedoch zumeist um Bausparverträge mit sehr langen Laufzeiten. Das wird auch im Bausparkassen Vergleich deutlich. Die Erfahrungen mit der BKM Bausparkasse haben gezeigt, dass es möglich ist die Höhe der Bausparsumme auch während der Ansparphase zu erhöhen.

- Minimaler Darlehensbetrag liegt bei 10.000 Euro

- Maximaler Darlehensbetrag liegt bei nur 50.000 Euro

- Dazwischen können die Kunden flexibel wählen

7/10 Punkte

Laufzeit & Zinsen: Flexible Laufzeiten & steigende Sparzinsen

Die maximale Laufzeit für einen Bausparvertrag liegt bei der BKM Bausparkasse bei 10 Jahren. Die anderen Konditionen sind von der Wahl des Tarifs abhängig. So kann beim Online maxDirektF die Laufzeit flexibel gewählt werden, während der Online maxDirektR Laufzeiten von 3, 5, 7 oder 10 Jahren vorgibt. Die Dauer der Laufzeiten können von den Kunden frei gewählt werden. Diese sollten aber berücksichtigen, dass bei einigen Tarifen mit steigender Laufzeit auch der Sparzins steigt.

Bei Bausparverträgen werden Habenzinsen und Sollzinsen voneinander unterschieden. Die Habenzinsen sind die Zinsen, welche während der Sparphase dem Bausparkonto gutgeschrieben werden. Die Sollzinsen werden hingegen erst dann relevant, wenn das Darlehen in Anspruch genommen wird. Diese werden dann von dem Kunden an die BKM Bausparkasse gezahlt.

Für die Online Bausparverträge liegen die garantierten Sparzinsen bei 0,25 Prozent. Bei dem Online maxDirektR liegen die Zinsen für die vereinbarte Sparzeit zwischen 0,96 und 2,21 Prozent. Wird das Darlehen nach Ablauf der Sparzeit jedoch nicht in Anspruch genommen, geht der Zinssatz auf 0,25 Prozent runter. Der Sollzinssatz liegt beim Tarif Online maxDirektF bei 2,74 Prozent, während er beim Online maxDirektR-Tarif bei 2,50 Prozent liegt.

- Maximale Laufzeit beträgt 10 Jahre

- Einige Tarife haben flexible, andere festgelegte Laufzeiten

- Vertragsabhängige Habenzinsen zwischen 0,25 und 2,21 Prozent

- Sollzinsen zwischen 2,5 und 2,74 Prozent

Nebenkosten & Gebühren: Abschluss- ohne Grundgebühren

Nebenkosten & Gebühren: Abschluss- ohne Grundgebühren

Die BKM Bausparkassen Erfahrungen haben ergeben, dass es außer einer Abschlussgebühr keine weiteren Gebühren für die Kunden gibt. Beim Online maxDirektF betragen die Gebühren 100 Euro und beim Online maxDirektR 200 Euro je Vertrag. Sondertilgungen sind nur beim Online maxDirektF-Tarif nach vorheriger Absprache mit der BKM Bausparkasse möglich.

Bei BKM Bausparen gibt es verschiedene Abschlussgebühren, je nach Tarif

Sollte es zu etwaigen Zusatzleistungen kommen, werden Gebühren durch die BKM Bausparkasse erhoben. Aus dem BKM Bausparkassen Testbericht wird aber auch deutlich, dass keine Kontoführungsgebühren oder Darlehensgebühren erhoben werden. Lediglich bei vorzeitiger Kündigung des Bausparkontos behält die Bank 3 Prozent ein. Dies ist in jedem Fall als sehr entgegenkommend zu bewerten.

- Eine Abschlussgebühr von 100 oder 200 Euro

- Bei vorzeitiger Kündigung Einbehalt von 3 Prozent

- Zusätzliche Gebühren für zusätzliche Leistungen

Anforderungen Antragsteller: Die kommen erst beim Darlehen

Vom Grundsatz her muss der Antragsteller zum Zeitpunkt des Vertragsabschlusses bereits das 18. Lebensjahr vollendet und voll geschäftstüchtig sein. Dies verlangen die deutschen Gesetzgeber, da es sich zwar zunächst um einen Sparvertrag handelt, hier aber bereits die Konditionen für einen späteren Kreditvertrag festgelegt werden. Bei Abschluss des Bausparvertrags werden keine außergewöhnlichen Anforderungen an den Antragsteller durch die BKM Bausparkasse gestellt.

Die Risikolebensversicherung ist Teil der Anforderungen an einen Darlehensnehmer

Anders sieht es hingegen aus, wenn das Bauspardarlehen tatsächlich in Anspruch genommen werden soll. Die BKM Bausparkassen Erfahrungen zeigen, dass hier zunächst Sicherheiten vorgelegt werden müssen um das Darlehen in gewünschter Höhe zu erhalten. Diese Sicherheiten betreffen sowohl Grundpfandrechte, als auch den Abschluss von Versicherungen. Die geforderten Versicherungen werden natürlich auch von der BKM Bausparkasse angeboten, können aber auch durch andere Versicherungsanbieter abgedeckt sein.

- Keine Anforderung für die Sparphase

- Anforderungen bestehen erst bei Beginn der Rückzahlphase

- Bausparkasse verlangt Grundpfandrechte und Versicherungen

Benutzerfreundlichkeit: Viele Punkte im BKM Bausparkasse Test

Die BKM Bausparkasse Bewertung fallen hinsichtlich der Benutzerfreundlichkeit sehr positiv aus. Das Unternehmen ermöglicht es den Kunden die Bausparverträge Online abzuschließen. Die Sitzungsdauer ist auf maximal 30 Minuten angesetzt, was bereits deutlich macht, dass ein Online-Vertragsabschluss wesentlich schneller von statten geht, als in einer Bausparkassen-Filiale vor Ort.

Um einen der beiden Online maxDirekt Bausparverträge direkt abschließen zu können, ist ein Prozess mit sechs Schritten notwendig. Nach der Auswahl des passenden Tarifs „R“ oder „F“, kann der Kunde sich das Produkt berechnen lassen. Im Fall des Online maxDirekt „R“ können die Kunden zwischen einer monatlichen Sparrate von 30 bis 150 Euro wählen. Dabei geben sie an, wie hoch der Anteil an Vermögenswirksamen Leistungen ist. Die Laufzeit ist zwischen den Optionen 3, 5, 7 oder 10 Jahren frei wählbar.

Um einen Online Bausparvertrag abzuschließen, müssen zunächst die Produktdetails geklärt werden.

Es folgen, wie bei allen Vertragsabschlüssen üblich, Fragen zur eigenen Person und die Angabe eines Begünstigten im Todesfall, sowie die Klärung von Detail-Fragen zur Besparung. Dieser Antrag wird zunächst automatisch geprüft. Fällt der automatisierte Test positiv aus, kann der Antrag ausgedruckt und an die BKM Bausparkasse gesendet und vor Ort geprüft werden. Mit der Zusendung der Vertragsunterlagen gilt der Prozess dann als abgeschlossen.

Sämtliche anstehenden Fragen können entweder durch die Lektüre der Allgemeinen Bedingungen für Bausparverträge oder beantwortete werden oder durch die FAQs. Die Allgemeinen Bedingungen für Bausparverträge sind relativ einfach formuliert und verständlich aufgebaut. Die wichtigsten Fakten sind auch noch einmal tabellarisch zusammengefasst. Zudem finden sich auf der Webseite laufend Rechenbeispiele, die den Zusammenhang unterschiedlicher Konditionen mit den finanziellen Auswirkungen für den Kunden verdeutlichen.

- Sehr hohe Benutzerfreundlichkeit laut BKM Bausparkasse Testbericht

- Vertragsabschluss in wenigen Schritten

- Zahlreiche Beispielrechnungen zur Erklärung

Kundenservice: Mit Engagement und Informationsbedarf

Die Erfahrungen mit BKM Bausparkasse haben gezeigt, dass der Anbieter über ein gut durchdachtes Konzept verfügt, um seine Kunden optimal mit Informationen zu versorgen. Zum einen ist es möglich allgemeine Fragen über die angegebene Kundenhotline zu stellen. Hat man jedoch als Nicht-Kunden Interesse an konkreten Produkten gelangt man über mehrere Optionsfelder zu einem Kontaktformular.

Hier müssen allerdings sehr konkrete Angaben zur Person gemacht werden um eine Anfrage absenden zu können. Dies ist gerade für Interessenten eher abschreckend. So muss die postalische Adresse, die Email-Adresse und die Telefonnummer angegeben werden, damit der Kundenservice den Kontakt aufnehmen kann. Für einen Erstkontakt sind dies sehr viele und persönliche Informationen. Außerdem müssen sich die Kunden bereits bei der ersten Anfrage sehr konkret auf ein Thema festlegen und im Falle des Bausparvertrags sogar angeben, ob sie den Vertrag eher als Geldanlage oder für die Finanzierung benötigen.

- Laut BKM Bausparkasse Erfahrungen sehr um die Kunden bemüht

- Vor Kontaktaufnahme müssen viele persönliche Fragen beantwortet werden

Regulierung und Einlagensicherung: Die BaFin-Regulierung von BKM

Die Regulierung der BKM Bausparkasse erfolgt über die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin. Die BaFin ist die deutsche Aufsichtsbehörde und unterliegt nicht nur den deutschen, sondern auch den europäischen Richtlinien. Sie ist zuständig für die Ausstellung von Bankenlizenzen in Deutschland und muss die Einhaltung der Richtlinien fortlaufend kontrollieren.

Unter anderen müssen Banken in Deutschland und Europa auch eine Einlagensicherung vorweisen. Das bedeutet, dass gespartes Kapital zwar wie gewohnt von den Banken genutzt und zum Arbeiten verwendet werden darf, diese aber einen gewissen Anteil zurückstellen und sicher verwahren müssen. Dabei handelt es sich gemäß der europäischen Richtlinien um eine Summe von 200.000 Euro je Kunde und Konto.

- Regulierung durch BaFin

- Einlagensicherung von 200.000 Euro je Kunde und Konto

Auszeichnungen & Expertenmeinung: Öko-Test und Euro am Sonntag

Die BKM wurde im Jahr 2015 von Euro am Sonntag bewertet. Dabei handelte es sich um die 36. Ausgabe, in der 3.094 Kundenwertungen berücksichtigt wurden. Die Bausparkasse konnte bei der Kundenumfrage zusammen mit drei weiteren Anbietern die Note „Sehr gut“ erzielen. Im Bereich Konditionen und Service reichte es hingegen nur für die Note „Gut“.

Öko-Test hat im Jahr 2015 die Auszahlpläne der BKM mit dem ersten Rang belegt. Dabei handelt es sich zwar nicht um ein Bausparprodukt der BKM Bausparkasse, jedoch spricht es für die gute Qualität des Finanzdienstleisters. Immerhin konnte sich die BKM gegen 44 andere Anbieter durchsetzen.

- BKM Bausparkasse Test von Euro am Sonntag „Sehr gut“

- Öko-Test „Erster Rang“

Weitere Produkte: Bauen, Kaufen, Versichern und Finanzieren

Es können insgesamt auf sechs verschiedenen Produktarten BKM Bausparkasse Erfahrungen gesammelt werden. Dabei handelt es sich um den hier bereits näher erläuterten Bereich der Bausparverträge sowie der Baufinanzierung, der Sofortkredite, der Geldanlage, der Immobilien und der Versicherungen. Dabei bilden in allen Angebotspaten Immobilien das zentrale Thema. Im Bereich der Baufinanzierung gibt es zig verschiedene Möglichkeiten. Unter Geldanlage finden sich die Konservativen Anlagemethoden, wie Tagesgeld oder Festgeld. Neben dem Annuitätendarlehen gibt es auch noch den klassischen Ratenkredit in all seinen Abwandlungen.

Die Geldanlagen werden in sechs Varianten angeboten

Der Ratenkredit wird auch als Sofortkredit bezeichnet. Daher verweist der Bereich Sofortkredit direkt auf die Seite Ratenkredit. Unter der Rubrik Geldanlagen finden sich hingegen Sparpläne, wie Festgeld, Tagesgeld, Sparbriefe, aber auch der von Öko-Test ausgezeichnete Auszahlplan. Unter Immobilien bietet die BKM Bausparkasse zahlreiche Dienstleistungen an. Diese gehen vom klassischen Immobilienservice über verschiedene Ratgeber bis hin zur Marktwerteinschätzung. Im Bereich Versicherungen werden neben Hausrat-, Wohngebäude- und Lebensversicherung auch noch eine Privathaftpflicht- und Auslandsreise-Versicherung angeboten.

- Sechs Produktbereiche laut BKM Bausparkasse Erfahrungsbericht

- Produkte aus Bau, Kauf und Sanierung von Immobilien

Fazit: Vernünftige Bausparverträge von BKM

Die BKM Bausparkasse hat für jeden Sparer den passenden Bausparvertrag parat. Dabei ist es egal, ob der Kunde Alternativen für Sparbücher sucht oder gerne seine Vermögenswirksamen Leistungen ausschöpfen will. Die Erfahrungen mit BKM Bausparkasse haben auch offen gelegt, dass Kunden bei einem Abschluss über das Internet bessere Konditionen angeboten bekommen, als über einen Filial-Abschluss. Die Sparzinsen der Online-Bausparverträge maxDirektR und maxDirektF variieren zwischen 0,25 und 2,21 Prozent, während die Darlehenszinsen bei 2,5 und 2,74 Prozent liegen.

Die Bauspardarlehen liegen laut BKM Bausparkasse Erfahrungsbericht zwischen 10.000 und 50.000 Euro. Die Laufzeiten können flexibel bis zu 10 Jahren gewählt werden oder in 3, 5, 7 und 10 Jahre gestaffelt sein. Es gibt auch Verträge, bei denen bestimmte Konditionen noch während der Sparphase geändert werden können. Der Kundenservice ist sehr bemüht, erwartet im Gegenzug aber auch viele Informationen von seinen Kunden.

FAQ: Drei wichtige Fragen zur BKM Bausparkasse

1. Wer entscheidet darüber, welcher BKM Bausparvertrag der beste ist?

Das entscheiden Sie selber. BKM bietet lediglich die Möglichkeit einer persönlichen Beratung, in der alle Vor- und Nachteile der jeweiligen Bausparverträge hinsichtlich der individuellen Situation vorgestellt werden. Am Ende muss der Kunde selber entscheiden welcher Vertrag gewählt wird. Der BKM-Berater kann den Kunden höchstens zu einem bestimmten Tarif raten, ihn aber nicht bevormunden.

2. Muss am Ende ein Bauspardarlehen genutzt werden?

Nein! Das angesparte Geld kann auch einfach ausgezahlt und der Bausparvertrag damit aufgelöst werden. Haben sich die Lebensumstände geändert, ist es sogar möglich, dass die BKM Bausparkasse das Darlehen gar nicht erst genehmigt. Dies ist individuell von Fall zu Fall verschieden.

3. Kann das Bauspardarlehen auch für etwas anderes genutzt werden?

Nein. Insbesondere, wenn Förderleistungen vom Staat enthalten sind, ist es zwingend anzuraten das Bauspardarlehen nur für bauliche Zwecke zu verwenden. Im Zweifel kann die Bausparkasse sogar Belege einfordern, die den rechten Nutzen des Darlehens bestätigen. Daher sollte der Kauf eines neuen Autos oder eine Weltreise aus anderen Mitteln bezahlt werden.

Zum Angebot von BKM

Rating

| Angebot: | 4,5 | Sehr Gut | |

| Minimal-/Maximaleinlage: | 3,5 | Gut | |

| Einlagensicherung: | 4,5 | Sehr Gut | |

| Support: | 3,5 | Gut |