Wir bei Tagesgeldzinsen.com haben uns intensiv mit einer neuen Form der Geldanlage beschäftigt: Robo Advisorn. Schon seit einigen Jahren sind die automatisierten Handelsstrategien am Markt aktiv und bescheren Anlegern hohe Renditen bei gleichzeitig geringen Kosten. Aufgrund der hohen Nachfrage nach dem innovativen Anlagekonzept gibt es mittlerweile jedoch eine Vielzahl von Unternehmen, die derlei Dienstleistungen anbieten. Wir haben uns daher genauer mit den Top-Anbietern beschäftigt und sind dabei insbesondere auf die Renditen, Strategien und die Servicequalität eingegangen. Um den besten Anbieter zu ermitteln, haben wir die Aspekte der Anbieter genau wie z. B. bei einem Tagesgeld Vergleich genauer betrachtet. Welche Robo Advisor im Vergleich überzeugen konnte? Das erfahren Sie im umfangreichen Testbericht!

Auf den ersten Platz im großen Robo Advisor Vergleich hat es Quirion geschafft. Das Unternehmen wurde unter anderem mit dem Frankfurter Gründerpreis ausgezeichnet, wird von zahlreichen Verbrauchermagazinen empfohlen und kommt auch bei Kunden gut an. Vor allem die bisherigen Renditen konnten im Test überzeugen, stimmten sie doch in großen Teilen mit den Prognosen des Robo Advisors überein.

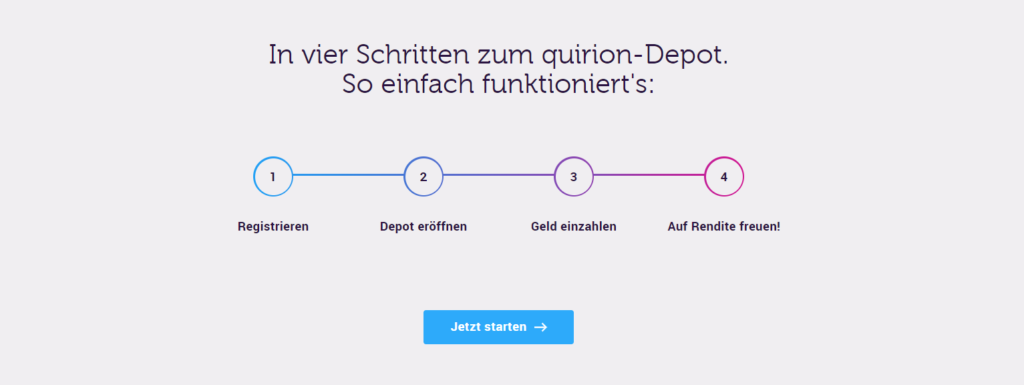

Zudem könnten die Geldanlage bei Quirion einfacher kaum sein. Anleger müssen lediglich einen Fragekatalog ausfüllen, eine Anlagesumme wählen und ein Depot eröffnen. Quirion bietet die Depoteröffnung ab 500 Euro an, und im Regular oder Comfort Paket bei zeitgleicher Sparplan Eröffnung für 0 Euro. Anschließend übernimmt der Finanzdienstleister die Streuung des Kapitals für Anleger – vollautomatisch und ohne weiteres Zutun des Kunden. Dabei halten sich die Kosten bei Quirion stark im Rahmen, die Grundgebühr liegt bei nur 0,48% p.a..

Was zeichnet einen Robo Advisor Testsieger aus?

An dieser Stelle haben Sie bereits kurz erfahren können, wer der aktuelle Testsieger im Bereich Robo Advisor ist. Allerdings dürfte Ihnen noch nicht klar sein, wie unsere Redaktion zu diesem Ergebnis gekommen ist. Im Folgenden möchten wir Ihnen daher detailliert die Kriterien darstellen, die bei einem Robo Advisor Vergleich wichtig sind.

Strategien

Alle Robo Advisor entwickeln bestimmte Strategien, in die Anleger anschließend investieren. Genauer gesagt handelt es sich um Musterportfolios, die auf Basis von ETFs aufgebaut werden. Diese Finanzinstrumente zeichnen sich durch folgende Kriterien aus:

ETFs sind im Unterhalt äußerst kostengünstig.

Sie investieren das angelegte Kapital gleich in mehrere oder gar hunderte Einzelwerte.

Bei den Einzelwerten kann es sich um freie Zusammenstellungen der Emissionsgesellschaften oder etwa Indizes wie den DAX handeln.

Allein diese Investition an sich bietet dem Anleger schon gewisse Vorteile, die auf der Kostenseite liegen. Wichtig ist aber auch, sich intensiv mit dem genauen Aufbau der Strategie bei den einzelnen Unternehmen zu beschäftigen. Denn die Unterschiede zwischen den Robo Advisorn sind groß. Einige Finanzdienstleister setzen beispielsweise auf eher sichere Strategien, andere mischen dem Portfolio ein gewisses Maß an Risiko bei. Dabei setzen die meisten Anbieter auf mindestens drei unterschiedliche Konzeptionen, die sich wiederum an Anleger mit verschiedenen Risikobereitschaften richten.

Für eine Analyse der Strategien ist es hilfreich, sich die genaue Zusammensetzung der Portfolios anzuschauen. Zwar bestehen diese bei allen Robo Advisorn aus ETFs, die Indexfonds können das Kapital jedoch wiederum in verschiedene Finanzinstrumente investieren:

Staatsanleihen: Anleihen von Staaten mit hoher Bonität eignen sich vor allem, um das Portfolio abzusichern. Je größer der Anteil dabei ausfällt, desto sicherer ist die Wertentwicklung. Aber: In diesem Fall lassen sich nur vergleichsweise geringe Renditen erwirtschaften.

Anleihen von Unternehmen: Etwas mehr Risiko bringen Unternehmensanleihen, auch wenn sie ebenfalls noch zur Absicherung dienen.

Aktien (Europa und USA): Für deutlich höhere Erträge sorgen hingegen Investitionen, die direkt in die Aktienmärkte fließen. Ein Großteil des Kapitals wird in der Regel bei namhaften Unternehmen wie etwa Siemens, Alphabet oder Total angelegt. So sind Wertschwankungen zwar auf kurze Sicht möglich, langfristig erzielen die Investitionen aber relativ hohe Renditen.

Emerging Markets: Riskanter sind hingegen Investments, die auf Emerging Markets stattfinden. Dazu gehören etwa Brasilien, China oder Indien. Auch einige andere Staaten aus Südostasien sind als Schwellenländer bzw. Wachstumsmärkte zu bezeichnen. Hier sind hohe Renditen möglich, wobei gleichzeitig auch starke Kurseinbrüche verzeichnet werden können.

Rohstoffe: Längst nicht alle Robo Advisor investieren das Kapital der Anleger auch in Rohstoffe. Der Grund: Oftmals entwickeln sich die Preise kaum vorhersehbar und sehr volatil. Auch Einbrüche, die mehrere Jahre andauern, sind keine Seltenheit.

Immobilien: Ein großer Teil der Anbieter verzichtet zudem auf Immobilien. Denn oftmals sind die Kosten für das Investment deutlich zu hoch, so dass den Anlegern nur eine recht geringe Rendite verbleibt.

Generell gilt hier der Grundsatz: Je breiter der Robo Advisor das Kapital streut, desto besser ist dies für den Anleger.

Quirion konnte in unserem Robo Advisor Anbieter Vergleich überzeugen

Informationen über die Strategien der Anbieter finden sich immer auf deren Websites. Meist wird äußerst ausführlich erklärt, an welche wissenschaftlichen Konzepte sich die Finanzdienstleister bei der Konzeption gehalten haben und warum genau dieses Prinzip zum Erfolg führen soll. Wer weitergehende Informationen zu den Unternehmen einholen möchte, sollte den Support des Anbieters kontaktieren.

Bisherige Renditeentwicklung

Bei der Geldanlage geht es für Trader natürlich vor allem um eins: Eine möglichst hohe Rendite zu erwirtschaften. Hierbei unterscheiden sich die Anbieter allerdings recht stark voneinander, was unter anderem an den jeweiligen Strategien liegt. Setzt ein Robo Advisor beispielsweise vor allem auf Sicherheit, so werden die erwirtschafteten Renditen recht moderat ausfallen. Dafür hält sich jedoch auch die Volatilität stark im Rahmen, so dass Verkäufe praktisch jederzeit möglich sind. Generell lassen sich die Anbieter vergleichen, indem ihre Strategien in drei Kategorien unterteilt werden:

Konservativ: Es handelt sich jeweils um die Strategie des Anbieters, die das geringste Risiko aufweist. Als Faustregel (!) können hierbei Renditen von rund 3 Prozent pro Jahr für einen Vergleich genutzt werden.

Moderat: Egal ob der Anbieter 3, 5 oder 10 Strategien entwickelt hat, in der goldenen Mitte ist die Aufteilung der Portfolios fast immer identisch. Dann werden 50% des Kapitals in Aktien und 50% in Anleihen investiert. Mögliche Renditen liegen bei rund 5 Prozent pro Jahr.

Aggressiv: Auch am oberen Ende sind sich die Anbieter wieder einige: Hier fließen 80 bis 100 Prozent des Kapitals in Aktien, ein Teil davon auch in Emerging Markets. Es kann durchaus mit einer durchschnittlichen Rendite von 7 bis 9 Prozent kalkuliert werden.

Beurteilt werden sollte in diesem Zusammenhang aber auch immer, wie hoch die Volatilität der Strategien während des Betrachtungszeitraums ausgefallen ist. Hier zeigt sich meist, wie stark diversifiziert die Strategie eines bestimmten Anbieters wirklich ist oder ob noch Verbesserungsbedarf besteht. Informationen zu den bisherigen Wertentwicklungen finden sich meist direkt auf den Seiten der Anbieter selbst. Übersichten wurden auch schon von einigen Finanz-Bloggern oder Vergleichsportalen erstellt.

Beim Vergleich der Renditen können Trader auf einen weiteren Aspekt zurückgreifen. Alle Robo Advisor geben in der Regel direkt auf der Website an, welches Renditeziel sie mit ihren Strategien konkret verfolgen. Diese Erwartungen können durchaus mit der aktuellen Entwicklung verglichen werden. Aber: Gerade weil es sich bei Robo Advisorn noch um vergleichsweise junge Unternehmen bzw. Technologien handelt, sind die Werte mit gewisser Vorsicht zu genießen.

Kosten

Eng verbunden mit der Rendite einer Investition sind die Kosten, die für die Geldanlage anfallen. Generell gilt, dass Robo Advisor extrem günstig sind. Sie bieten Anlegern praktisch eine individuelle Anlageberatung, ohne dabei die Preise klassischer Investmentberater zu verlangen. Zudem werden unabhängige Finanzprodukte vermittelt und keine bankeneigenen Fonds. Auch die Verwendung von ETFs bringt Kostenvorteile mit sich, denn die Finanzinstrumente sind im Unterhalt äußerst günstig.

Dennoch existieren zwischen den Unternehmen vergleichsweise große Unterschiede bezüglich der Renditen. Generell sollte auf folgende Aspekte geachtet werden:

Kostenmodell: Ein Großteil der Anbieter berechnet Gebühren, die sich an der Höhe des gehaltenen Depotvolumens bemessen. Gängig sind Werte zwischen 0,3 und 1 Prozent, wobei es meist noch Abstufungen bei den Anbietern gibt. Wer beispielsweise mehr als 10.000 oder 25.000 Euro auf dem Depot verwaltet, der bekommt einen gewissen Rabatt. Alternativ dazu gibt es auch Unternehmen, die lediglich Gewinnprovisionen verlangen. Anteilig am durchschnittlich erzielten Anlageerfolg werden dann pro Jahr gewisse Gebühren – oder in schlechten Jahren gar keine – vom Depot abgezogen.

Servicegebühr: Weil sich die meisten Anbieter auf eine Servicegebühr fokussieren, sollte sie als Hauptvergleichskriterium fungieren. Dabei gilt natürlich: Je geringer die Pauschale ausfällt, desto positiver ist dies vom Anleger zu bewerten. Denn klassische Serviceleistungen sind mit den Koten nicht verbunden, so dass hier keine Unterschiede zwischen günstigen und teuren Anbietern bestehen.

Kosten für ETFs: Zwar setzen alle Robo Advisor generell auf ETFs, jedoch unterscheiden sich die laufenden Kosten voneinander. Denn die Indexfonds werden von verschiedenen Emissionsgesellschaften auf den Markt gebracht. Eine genaue Auflistung der ETF-Gebühren findet sich auf der Website der Anbieter, gängig sind die angesprochenen Werte zwischen 0,05 und 0,5 Prozent.

Eine Depotgebühr gibt es hingegen bei keinem der Anbieter. Weil die Unternehmen allesamt aus dem Online-Bereich stammen, sind die internen Verwaltungskosten vergleichsweise gering, was entsprechend an die Kunden weitergegeben wird. Auch Abschlussprovisionen – wie sie etwa bei der klassischen Anlageberatung oder Investmentfonds über sind – gibt es im Falle der Robo Advisor nicht.

Die Kosten bei unserem Testsieger Quirion in der Übersicht

Support & Service

Bei Robo Advisorn kommen Support und Service nur eine untergeordnete Bedeutung zu. Denn wenn das Kapital erst einmal investiert worden ist, verweilt es unangetastet beim jeweiligen Unternehmen. Allerdings kann es an der ein oder anderen Stelle durchaus zu Fragen bezüglich des Angebots kommen. Dann ist es wichtig, dass der Finanzdienstleister zumindest einige grundlegende Kontaktmöglichkeiten bietet, zu denen etwa die folgenden gehören:

Livechat

E-Mail

Telefonhotline

Weil es sich bei den im Vergleich gezeigten Robo Advisorn um deutsche Unternehmen handelt, können sich Anleger auch immer auf eine Beratung in deutscher Sprache verlassen.

Abgerundet wird das Serviceangebot durch eine möglichst übersichtliche Website. Hierauf finden Anleger – wie es etwa bei Quirion der Fall ist – vor allem FAQs, um sich umfangreich über die Dienste der Unternehmen zu informieren. Auch Risikohinweise, AGB oder Anlegerprospekte sind bei den meisten Anbietern auf der Homepage zu finden.

Für wen eignen sich Investments in Robo Advisor?

Prinzipiell gibt es keinen bestimmten Anlegertyp, an den sich die Unternehmen richten. Sowohl Kleinanleger als auch wohlhabende Investoren profitieren stark vom hohen Maß an Diversifikation und den Renditeaussichten, das die Robo Advisor ihren Kunden bieten. Auch die Einfachheit der Geldanlage spricht praktisch jede Anlegerklasse an. Binnen weniger Minuten lassen sich die Fragekataloge ausfüllen, Depots eröffnen und letztlich Geld investieren. Anschließend müssen sich die Investoren nicht mehr aktiv um die Verwaltung des Kapitals kümmern, das übernehmen die Robo Advisor für ihre Kunden. Weil es bei allen Unternehmen unterschiedliche Risikoklassen gibt, ist auch dies kein Grund gegen das Investment.

Abgeraten werden kann von Robo Advisorn nur dann, wenn Anleger Kapital zu einem fixen Zeitpunkt in der Zukunft benötigen. Wer etwa in genau 7 Jahren eine Immobilie durch die Erträge finanzieren möchte, für den eignen sich die automatisierten Handelsstrategien nicht. Denn das Kapital ist gewissen Schwankungen unterworfen, so dass teilweise einige Monate auf einen guten Verkaufszeitpunkt gewartet werden muss.

MARKTÜBERBLICK UND AUSBLICK IM SEKTOR DER ROBO ADVISOR

Bei Robo Advisorn an sich handelt es sich um eine vergleichsweise junge Technologie, die erst seit 2011 wirklich in Deutschland angekommen ist. Allerdings erfreut sich die digitale Vermögensverwaltung großer Beliebtheit, so dass in den letzten Jahren zahlreiche neue Anbieter auf den Markt gedrungen sind. Insofern bietet sich Anlegern eine große Auswahl, die aber auch zu gewisser Unübersichtlichkeit führen kann. Daher ist es stets unerlässlich, einen Robo Advisor Vergleich vor der Eröffnung eines Depots durchzuführen.

Die Zukunftsaussichten für Robo Advisor sind ebenfalls gut. Seit Jahren steigen die Anlagevolumina, was sich auch in Zukunft nicht ändern wird. Aber: Experten schätzen, dass der Markt für Robo Advisor in Deutschland letztlich nur Platz für einige wenige Anbieter bietet. Welche das letztlich sind, kann an dieser Stelle natürlich nicht prognostiziert werden. Fakt ist jedoch, dass das Kapital von Kunden im Falle einer Unternehmenspleite absolut sicher wäre:

Alle Robo Advisor werden von der BaFin strikt beaufsichtigt.

Das Kapital wird nicht bei den Unternehmen selbst, sondern auf segregierten Konten bei Partnerbanken verwaltet.

Müsste der Finanzdienstleister Insolvenz anmelden, so würden die Gelder der Kunden nicht in die Insolvenzmasse einfließen.

Auch die erworbenen ETF-Anteile bleiben auf dem Depot, das bei der Partnerbank geführt wird, erhalten.

Lediglich die Reoptimierungen werden vom insolventen Robo Advisor nicht mehr durchgeführt.

KONSUMENTEN TIPPS FÜR ROBO ADVISOR

Damit Anleger auch wirklich das Maximum aus der Geldanlage herausholen können, haben wir einigen Tipps und Informationen zu den Unternehmen zusammengestellt. Im Fokus stehen dabei vor allem Aspekte wie Kündigungsfristen, Verkaufszeitpunkte oder der Anlagehorizont.

MEHR ALS EINEN ANBIETER WÄHLEN

Für noch mehr Diversifikation im Portfolio können Anleger sorgen, wenn sie ihr Kapital gleich auf mehrere Robo Advisor streuen. So kann von gleich zwei oder noch mehr unterschiedlichen Strategien profitiert werden. Letztlich finden sich dann in der Regel mehrere zehntausend Einzelwerte im Portfolio des Anlegers, die Entwicklung der Weltwirtschaft wird so sehr genau abgebildet.

Auch für Investoren, die nur über ein geringes Vermögen verfügen, ist diese Strategie anwendbar. Denn bei vielen Robo Advisorn kann Kapital schon ab 100 oder 200 Euro investiert werden.

SPARPLÄNE NUTZEN

Wie der Robo Advisor Vergleich zeigt, lassen sich bei zahlreichen Finanzdienstleistern Sparpläne abschließen. Für Anleger hat dies den Vorteil, dass sie besonders hohe Kaufkurse umgehend können. Denn durch die Verteilung der Einzahlungen ist praktisch ausgeschlossen, dass sich die Kurse immer auf einem unnatürlich hohen Niveau befinden.

Zudem bietet Sparpläne den Vorteil, Vermögen kontinuierlich aufbauen zu können. Jeden Monat werden kleinere Summen zwischen 50 und 500 Euro in den Plan investiert. Schon nach wenigen Jahren ergeben sich – auch dank der Renditen – Vermögen, die mehrere tausend oder gar zehntausend Euro betragen.

Nur wenige Schritte sind nötig für das quirion Depot

ANLAGEHORIZONT VON MINDESTENS 5 JAHREN

Auch wenn die Strategie des Robo Advisors noch so ausgereift sein mag, die Wertentwicklung des Portfolios ist zwangsweise gewissen Schwankungen ausgesetzt. Um diese auszugleichen, benötigen die Strategien mindestens 5 Jahre an Zeit. Noch besser ist es, wenn der Anleger das Kapital für 10 oder gar 15 Jahre unangetastet beim Robo Advisor lassen möchte.

RUHE BEWAHREN

Eng verbunden mit dem vorherigen Tipp ist dieser hier. Denn viele Kleinanleger neigen in volatilen Marktphasen dazu, übereilte Entscheidungen zu treffen. Dann wird Kapital zu schnell vom Depot abgezogen, um mögliche Verluste zu begrenzen. Es hat sich jedoch gezeigt, dass sich das Abwarten deutlich mehr auszahlt. Beispielsweise erreichte der DAX schon drei Jahre nach der Finanzkrise 2008 wieder das Vorkrisenniveau und kletterte danach von Allzeithoch zu Allzeithoch.

GIBT ES ALTERNATIVEN ZU ROBO ADVISORN

Eine klare Antwort auf diese Frage kann es nicht geben, denn die Alternativen hängen auch immer von den individuellen Wünschen und Fähigkeiten des Anlegers ab. Wer beispielsweise dazu bereit ist, selbst ein ETF-Portfolio zusammenzustellen, der sollte dies tun. Denn diese Variante ist noch einmal etwas günstiger, als wenn das Kapital über Robo Advisor investiert wird. Aber: Anleger müssen sich darüber im Klaren sein, dass die Selbstverwaltung einen gewissen Zeitaufwand erfordert.

Ebenfalls nicht geeignet sind Robo Advisor für Anleger, die in der Zukunft größere Anschaffungen planen und hierfür Kapital ansparen möchten. Wer beispielsweise bereits weiß, dass er in drei Jahren ein neues Auto braucht, ist mit Festgeld besser beraten als mit Robo Advisorn. Insofern müssen alle potenziellen Alternativen immer vor dem Hintergrund der eigenen Wünsche beurteilt werden.

Wir nutzen Cookies, um die bestmögliche Benutzererfahrung auf unserer Website sicherzustellen. Durch die Nutzung unserer Website stimmen Sie der Verwendung von Cookies zu.OkWeitere Infos

An dieser Stelle haben Sie bereits kurz erfahren können, wer der aktuelle Testsieger im Bereich Robo Advisor ist. Allerdings dürfte Ihnen noch nicht klar sein, wie unsere Redaktion zu diesem Ergebnis gekommen ist. Im Folgenden möchten wir Ihnen daher detailliert die Kriterien darstellen, die bei einem Robo Advisor Vergleich wichtig sind.

An dieser Stelle haben Sie bereits kurz erfahren können, wer der aktuelle Testsieger im Bereich Robo Advisor ist. Allerdings dürfte Ihnen noch nicht klar sein, wie unsere Redaktion zu diesem Ergebnis gekommen ist. Im Folgenden möchten wir Ihnen daher detailliert die Kriterien darstellen, die bei einem Robo Advisor Vergleich wichtig sind. Allein diese Investition an sich bietet dem Anleger schon gewisse Vorteile, die auf der Kostenseite liegen. Wichtig ist aber auch, sich intensiv mit dem genauen Aufbau der Strategie bei den einzelnen Unternehmen zu beschäftigen. Denn die Unterschiede zwischen den Robo Advisorn sind groß. Einige Finanzdienstleister setzen beispielsweise auf eher sichere

Allein diese Investition an sich bietet dem Anleger schon gewisse Vorteile, die auf der Kostenseite liegen. Wichtig ist aber auch, sich intensiv mit dem genauen Aufbau der Strategie bei den einzelnen Unternehmen zu beschäftigen. Denn die Unterschiede zwischen den Robo Advisorn sind groß. Einige Finanzdienstleister setzen beispielsweise auf eher sichere

Bei der

Bei der

Bei Robo Advisorn kommen Support und Service nur eine untergeordnete Bedeutung zu. Denn wenn das Kapital erst einmal investiert worden ist, verweilt es unangetastet beim jeweiligen Unternehmen. Allerdings kann es an der ein oder anderen Stelle durchaus zu Fragen bezüglich des Angebots kommen. Dann ist es wichtig, dass der Finanzdienstleister zumindest einige grundlegende Kontaktmöglichkeiten bietet, zu denen etwa die folgenden gehören:

Bei Robo Advisorn kommen Support und Service nur eine untergeordnete Bedeutung zu. Denn wenn das Kapital erst einmal investiert worden ist, verweilt es unangetastet beim jeweiligen Unternehmen. Allerdings kann es an der ein oder anderen Stelle durchaus zu Fragen bezüglich des Angebots kommen. Dann ist es wichtig, dass der Finanzdienstleister zumindest einige grundlegende Kontaktmöglichkeiten bietet, zu denen etwa die folgenden gehören: Bei Robo Advisorn an sich handelt es sich um eine vergleichsweise junge Technologie, die erst seit 2011 wirklich in Deutschland angekommen ist. Allerdings erfreut sich die digitale Vermögensverwaltung großer Beliebtheit, so dass in den letzten Jahren zahlreiche neue Anbieter auf den Markt gedrungen sind. Insofern bietet sich Anlegern eine große Auswahl, die aber auch zu gewisser Unübersichtlichkeit führen kann. Daher ist es stets unerlässlich, einen Robo Advisor Vergleich vor der Eröffnung eines Depots durchzuführen.

Bei Robo Advisorn an sich handelt es sich um eine vergleichsweise junge Technologie, die erst seit 2011 wirklich in Deutschland angekommen ist. Allerdings erfreut sich die digitale Vermögensverwaltung großer Beliebtheit, so dass in den letzten Jahren zahlreiche neue Anbieter auf den Markt gedrungen sind. Insofern bietet sich Anlegern eine große Auswahl, die aber auch zu gewisser Unübersichtlichkeit führen kann. Daher ist es stets unerlässlich, einen Robo Advisor Vergleich vor der Eröffnung eines Depots durchzuführen. Für noch mehr Diversifikation im Portfolio können Anleger sorgen, wenn sie ihr Kapital gleich auf mehrere Robo Advisor streuen. So kann von gleich zwei oder noch mehr unterschiedlichen Strategien profitiert werden. Letztlich finden sich dann in der Regel mehrere zehntausend Einzelwerte im Portfolio des Anlegers, die Entwicklung der Weltwirtschaft wird so sehr genau abgebildet.

Für noch mehr Diversifikation im Portfolio können Anleger sorgen, wenn sie ihr Kapital gleich auf mehrere Robo Advisor streuen. So kann von gleich zwei oder noch mehr unterschiedlichen Strategien profitiert werden. Letztlich finden sich dann in der Regel mehrere zehntausend Einzelwerte im Portfolio des Anlegers, die Entwicklung der Weltwirtschaft wird so sehr genau abgebildet.

Eine klare Antwort auf diese Frage kann es nicht geben, denn die Alternativen hängen auch immer von den individuellen Wünschen und Fähigkeiten des

Eine klare Antwort auf diese Frage kann es nicht geben, denn die Alternativen hängen auch immer von den individuellen Wünschen und Fähigkeiten des