Die deutsche Postbank blickt auf eine lange Laufbahn zurück, während der sie ihr Angebot stetig ausbauen konnte. Wir haben in unserem Postbank Test das Tagesgeldkonto des deutschen Unternehmens genau unter die Lupe genommen und lassen interessierte Anleger nun an unserer Postbank Erfahrung teilhaben. Unsere Postbank Bewertung soll dabei zwar so objektiv wie möglich sein, dennoch lassen sich subjektive Einflüsse nicht ganz vermeiden.

Mittlerweile bietet das deutsche Unternehmen seinen Kunden deshalb aber nicht nur Girokonten und diverse Kreditkarten, sondern auch Vorsorgeprodukte, Kredite, Wertpapierdepots und unzählige Finanzierungsmöglichkeiten für alle Lebenslagen.

Die Postbank bringt eine zuverlässige Regulierung mit

Als deutsches Unternehmen wird die Postbank sowohl durch die Europäische Zentralbank (EZB) als auch durch die deutsche Bundesanstalt für Finanzdienstleistung (BaFin) reguliert, die beide für eine zuverlässige und vertrauenswürdige Arbeit bekannt sind und den Anleger dabei zu jeder Zeit vor Betrug und Datenmissbrauch schützen.

Der Kundensupport der Postbank ist auf unterschiedliche Wege erreichbar

Bei Fragen oder bei Problemen können Anleger sich an einen gut erreichbaren Kundensupport wenden. Dieser ist selbstverständlich per Telefon erreichbar, ebenso per E-Mail und Postbrief sowie per Fax, Post oder auch persönlich – und das sowohl in der nächsten Filiale als auch beim Kunden zu Hause.

Das Tagesgeldkonto der Postbank ist komplett kostenfrei

Kunden der Postbank können sich nicht nur über eine zuverlässige Regulierung und einen gut erreichbaren Kundensupport freuen, sondern ihr Tagesgeldkonto beim deutschen Unternehmen zudem auch völlig kostenfrei führen. Weder für die Eröffnung, noch für die Schließung oder die Führung des Tagesgeldkontos fallen Gebühren an, was wir in unseren Postbank Tagesgeld Erfahrungen selbstverständlich entsprechend positiv bewerten konnten.

Ein Girokonto ist beim Tagesgeldkonto der Postbank gleich mit dabei

Eigentlich ist es zwar anders herum, aber trotzdem können Anleger, die ein Tagesgeldkonto bei der Postbank eröffnen möchten, auch vom Giro-Basis-Konto des deutschen Anbieters profitieren. Dieses wird in diesem Fall als Referenzkonto genutzt und zeichnet sich durch eine kundenfreundliche Führung aus – sowohl Online als auch per Telefon.

Pro

- Kostenfreie Kontoführung

- Gut erreichbarer Kundensupport

- Zuverlässige Regulierung

- Einlagensicherung von bis zu 1,08 Mrd. €

Contra

- Niedriger Zinssatz zwischen 0,10 % und 0,03 %

- Keine Zinsgarantie

- Zinsgutschrift nur einmal jährlich

Tagesgeld Zinsen: Die Tagesgeldkonten der Postbank werden nur gering verzinst

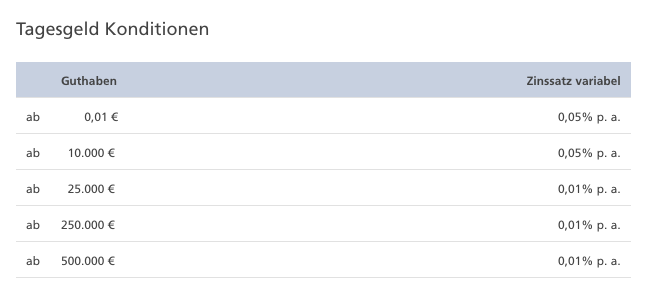

Auf der Suche nach dem besten Tagesgeldkonto sollten Anleger insbesondere auf die Verzinsung ihres favorisierten Kontos achten und dabei genau kalkulieren, ob sich der Umstieg auf ein Tagesgeldkonto wirklich lohnt. Diese Kalkulation kann insbesondere bei der Postbank von großer Bedeutung sein, da die Tagesgeldkonten des deutschen Unternehmens nur eine äußerst geringe Verzinsung mitbringen, die darüber hinaus von der Höhe der Einlage abhängig ist. Hier ein Überblick:

| Guthaben | Verzinsung |

| 0,01 € – 25.000 € | 0,05 % |

| 25.000 € – 250.000 € | 0,01 % |

| Ab 250.000 € | 0,01 % |

In unserem Vergleich konnten wir nur wenige Anbieter testen, die einen noch geringeren oder gleichwertig niedrigen Zinssatz angeboten haben, weshalb wir das Angebot des deutschen Unternehmens in unseren Postbank Erfahrungen in Bezug auf die Verzinsung des Tagesgeldkontos leider eher negativ bewerten mussten.

- Laut unserer Postbank Bewertung ist der Zinssatz gestaffelt und von der Höhe des Guthabens abhängig

- Dabei sind zwischen 0,01 % und 0,05 % möglich

- Die Postbank bietet demnach einen besonders geringen Zinssatz

Die Höhe des Zinssatzes ist gestaffelt und von der Höhe der Einlage abhängig

Zinsgarantie: Laut unseren Postbank Tagesgeld Erfahrungen gibt es derzeit keine Zinsgarantie

Anleger sollten auf der Suche nach dem richtigen Tagesgeldkonto großen Wert auf eine Zinsgarantie legen. Der Grund dafür ist einfach: Die Zinssätze von Tagesgeldkonten sind grundsätzlich variabel und können demnach nahezu jederzeit angepasst bzw. gesenkt werden. Eine Zinsgarantie verhindert eine solche Veränderung des Zinssatzes für einen bestimmten Zeitraum, indem die Direktbank den Zinssatz bis zum Ende einer bestimmten Laufzeit garantiert.

Wie unsere Postbank Bewertung zeigt, ist jedoch solch eine Zinsgarantie bei der der Postbank leider nicht eingerichtet, weshalb Anleger auch beim deutschen Anbieter dem variablen Zinssatz und den damit verbundenen Schwankungen „ausgesetzt“ sind. Allerdings ist noch nicht aller Tage Abend, weshalb es durchaus möglich ist, dass im Laufe der nächsten Monate auch eine Zinsgarantie in das Angebot der Postbank aufgenommen wird, was einen großen Teil zu positiven Erfahrungen mit der Postbank für den Kunden beitragen könnte.

- Eine Zinsgarantie verhindert, dass der Zinssatz des Tagesgeldkontos gesenkt wird

- Bei der Postbank ist zurzeit keine solche Zinsgarantie eingerichtet

- Es ist jedoch nicht ausgeschlossen, dass eine solche Zinsgarantie dem Angebot des Unternehmens hinzugefügt wird

Sonstige Konditionen: Das Girokonto schlägt mit einer Gebühr von 5,90 € zu Buche

An dieser Stelle gibt es zunächst einmal gute Nachrichten für sparsame Anleger: Das Tagesgeldkonto der Postbank ist sowohl bei der Eröffnung, der Schließung und auch bei der Führung komplett kostenfrei. Anleger dürfen dabei allerdings nicht vergessen, dass das Tagesgeldkonto beim deutschen Anbieter nicht eigenständig verfügbar ist, sondern stattdessen zum Giro-Basis-Konto der Postbank gehört – aufgrund dessen gilt es im Test, auch die Konditionen dieses Girokontos genau unter die Lupe zu nehmen.

Praktisch für all diejenigen, die ohnehin außer einem Tagesgeld auch ein Girokonto bei der Postbank eröffnen wollten.

Welche Kosten dabei im Alltag anfallen können, kann der Anleger dem Preis- und Leistungsverzeichnis entnehmen, das im Bereich „Formulare“ der Website des Unternehmens zu finden ist. Grundsätzlich kann dazu jedoch gesagt werden, dass das Basis-Girokonto der Postbank mit einer monatlichen Gebühr von 5,90 € zu Buche schlägt, die vom Anleger entrichtet werden muss.

- Das Tagesgeldkonto selbst ist bei der Postbank kostenfrei

- Das Basis-Girokonto schlägt jedoch mit einer Gebühr von 5,90 € zu Buche

- Alle weiteren Gebühren können im Preis- und Leistungsverzeichnis eingesehen werden

Minimal- und Maximaleinlage: Nach unseren Postbank Erfahrungen können Kunden können so viel Geld hinterlegen, wie sie möchten

Anleger schätzen es in der Regel, so viel Kapital auf ihrem Tagesgeldkonto hinterlegen zu können, wie sie möchten, ohne von Begrenzungen für Minimal- und Maximaleinlagen beeinträchtigt zu werden. Während einige Anbieter dabei teilweise recht enge Spannweiten zwischen Mindest- und Maximaleinlage festlegen, kommen andere Unternehmen ganz ohne Minimal- und Maximalgrenzen für die Einlagen ihrer Kunden aus.

Zu diesen Unternehmen gehört auch die deutsche Postbank, bei der Kunden ihr Kapital anlegen können, ohne auf Maximal- oder Minimaleinlagegrenzen achten zu müssen. Anleger sollten dabei allerdings nicht vergessen, dass die Höhe der Einlage auch Einfluss auf die Höhe des Zinssatzes haben kann, weshalb es hierbei gilt, Vorsicht bei der Einzahlung zu wahren.

- Die Postbank legt keine Mindest- oder Maximaleinlagen fest

- Anleger können so viel Kapital hinterlegen, wie sie möchten

- Dabei sollten sie jedoch die Staffelung des Zinssatzes beachten

Häufigkeit der Zinsgutschriften: Für die Kunden gibt es leider keinen Zinseszinseffekt

Die Häufigkeit der Zinsgutschriften kann teilweise großen Einfluss auf die Höhe der Rendite ausüben, da häufige Zinsgutschriften mit dem sogenannten Zinseszinseffekt einhergehen: Dieser Zinseszinseffekt sieht vor, dass zuvor gutgeschriebene Zinsen bei der nächsten Gutschrift berücksichtigt und mitverzinst werden.

Aufgrund der Tatsache, dass dabei zuvor gutgeschriebene Zinsen zusätzlich verzinst werden, steigt die Rendite bei vierteljährlichen oder gar bei monatlichen Zinsgutschriften entsprechend an, wovon der Anleger selbstverständlich profitieren kann.

Bei der Postbank ist dies jedoch leider nicht der Fall: Da die Zinsen beim deutschen Unternehmen nur einmal jährlich gutgeschrieben werden, existiert bei der Postbank kein Zinseszinseffekt und damit auch keine besonders hohe Rendite. Der Zinssatz wird beim deutschen Anbieter lediglich einmal am Ende des Jahres gutgeschrieben und kann daraufhin zu Beginn des nächsten Jahres im Kontoauszug des Anlegers eingesehen werden.

- Die Häufigkeit der Zinsgutschriften hat Einfluss auf die Höhe der Rendite

- Mehrmalige Zinsgutschriften gehen mit dem Zinseszinseffekt einher

- Bei der Postbank werden Zinsen jedoch nur einmalig gutgeschrieben

Einlagensicherung: Hier weiß die Postbank zu überzeugen

Auch die Einlagensicherung des Anbieters sollte auf der Suche nach dem richtigen Tagesgeldkonto auf keinen Fall vernachlässigt werden: Sollte das Unternehmen nämlich eines Tages Insolvenz anmelden müssen, sind die Kundengelder erstmal verloren – bis sie durch die Einlagensicherung des Unternehmens zurückerstattet werden. Hierfür wurde in erster Linie eine gesetzliche Einlagensicherung ins Leben gerufen, die für alle Direktbanken innerhalb der EU gilt und eine Absicherung des Kundenkapitals bis zu einer Höhe von 100.000 € vorsieht.

Einige Anbieter haben sich darüber hinaus auch einer freiwilligen Einlagensicherung angeschlossen, die vorsieht, dass Kundeneinlagen mit einem Teil des Eigenkapitals des Unternehmens abgesichert werden. Dies ist auch bei der Postbank der Fall:

Kundeneinlagen werden durch die Mitgliedschaft der Postbank im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V. bis zu einer Höhe von 1,08 Milliarden Euro vor unverschuldeten Verlusten abgesichert, die beispielsweise im Falle einer Insolvenz des Unternehmens eintreten könnten. Diese Regelung können wir im Postbank Test als sehr gut bewerten, was sich auch im Testergebnis wiederspiegelt.

- Einlagen werden bei der Postbank sowohl gesetzlich als auch freiwillig abgesichert

- Die gesetzliche Einlagensicherung sieht eine Absicherung von bis zu 100.000 € pro Kunde vor

- Durch die freiwillige Einlagensicherung werden die Gelder der Kunden bei der Postbank bis zu einer Höhe von 1,08 Mrd. € abgesichert

Regulierung: Auch im Bereich der Regulierung hat die Postbank viel zu bieten

Die Regulierung sollte für den Anleger auf der Suche nach dem besten Tagesgeldkonto von großer Bedeutung sein: Die zuständige Regulierungsbehörde eines Unternehmens schützt den Anleger vor Betrug und Datenmissbrauch, indem sie die Arbeit der Direktbank in regelmäßigen Abständen kontrolliert und dabei sicherstellt, dass das Unternehmen dem Kunden gegenüber loyal agiert.

Auch die Postbank wird selbstverständlich von zuverlässigen Finanzaufsichtsbehörden reguliert: Dazu gehört in erster Linie die Europäische Zentralbank (EZB) sowie die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), die sich bereits in der Vergangenheit als zuverlässige Aufsichtsbehörde für die Regulierung deutscher Direktbanken und Onlinebroker erwiesen hat. Sowohl die Einlagen als auch die Daten der Kunden sind demnach bei der Postbank sicher untergebracht – Anleger müssen zu keinem Zeitpunkt um ihr Kapital oder um ihre Daten fürchten, wie unsere Postbank Erfahrung gezeigt hat.

- Die Regulierungsbehörde stellt sicher, dass der Anbieter loyal zum Kunden arbeitet

- Die Postbank wird durch die EZB und durch die BaFin reguliert

- Kundengelder und –Daten sind demnach bei der Postbank sicher

Support: Das Supportteam der Postbank ist auf vielerlei Wege erreichbar

Bei Fragen und Problemen können Kunden der Postbank sich an einen gut erreichbaren Kundensupport wenden. Die Kontaktaufnahme kann dabei entweder per Telefon, E-Mail, Fax, Post oder auch persönlich vonstattengehen.

Nicht nur der Support ist sehr kundenfreundlich: Zum Tagesgeldkonto der Postbank gibt es eine SparCard mit der Sie am Automaten Ihr Geld abheben können

Dabei profitieren Anleger von der Möglichkeit, sich direkt an den deutschsprachigen Kundensupport verschiedener Abteilungen der Postbank wenden zu können und sogar Dokumente per ePost versenden zu können. Darüber hinaus ist auch eine persönliche Beratung bei der Postbank nicht nur in der nächsten Filiale, sondern auf Wunsch sogar beim Kunden zu Hause möglich – dieser spart dabei nicht zur Zeit, sondern auch viel Geld.

Möchte sich der Kunde stattdessen erstmal selbst helfen, stehen ihm im Servicebereich des Unternehmens eine FAQ, verschiedene Formulare, Newsletter, Mobile Services und Informationen zur IBAN zur Verfügung. Auch die Infothek der Postbank hält indes zahlreiche verschiedene Informationen bereit – es lohnt sich dabei für nahezu jeden Anleger, auch hier einen Blick zu riskieren.

- Laut Postbank Bewertung ist der deutschsprachige Support auf verschiedene Wege erreichbar

- Auch das Serviceangebot der Postbank hält viele wertvolle Informationen bereit

- Zu guter Letzt überzeugt auch die Infothek durch innovative Onlineberatung

Boni und Sonderaktionen: Negativ für die Postbank Bewertung - keine Boni oder Aktionen

Direktbanken nutzen immer mal wieder sowohl temporäre als auch dauerhafte Boni oder Sonderaktionen, mit denen sie Neukunden zu einem Vertragsabschluss bewegen oder die Bindung zu Bestandskunden festigen möchten. Zu diesen Angeboten können sowohl Einzahlungs- als auch Werbeboni sowie Zinsvorteile und auch Zinsgarantien gehören, von denen der Anleger im Bankingalltag profitieren kann.

Leider ist bei der Postbank zurzeit kein solches Angebot für Anleger eingerichtet – lediglich bei einer Eröffnung des Girokontos „Plus“ erhalten Kunden ein kostenfreies Smartphone als zusätzliche Prämie. Bislang ist jedoch noch nicht ausgeschlossen, dass auch für Anleger, die ein Basis-Girokonto oder ein Tagesgeldkonto bei der Postbank eröffnen möchten, bald ein Bonus oder eine Sonderaktion bei der Postbank eingeführt werden.

- Mit Boni und Sonderaktionen werden Neukunden angelockt und die Bindung zu Bestandskunden wird gefestigt

- Bei der Postbank bringt zurzeit nur das Girokonto „Plus“ ein kostenfreies Smartphone als Prämie mit

- Für Anleger könnten in Zukunft ebenfalls temporäre oder dauerhafte Boni eingeführt werden

Für das Postbank Giro plus erhalten Kunden ein Smartphone als kostenfreie Prämie

Weitere Produkte: Die Postbank hat ein besonders umfangreiches Angebot vorzuweisen

Anleger schätzen es, all ihre Finanzprodukte unter einem Dach verwalten zu können – und das geht bei kaum einem Anbieter so gut, wie bei der Postbank: Das Angebot des deutschen Unternehmens ist dabei in sieben Bereiche aufgeteilt, in denen den Kunden zahlreiche verschiedene Angebote erwarten. Zu diesen Bereichen gehören folgende:

- Konten & Karten

- Kredite

- Fonds & Börse

- Sparen

- Bauen & Wohnen

- Vorsorgen

- Versichern

Es würde den Postbank Test sprengen, alle Produkte im Detail vorzustellen, doch unter verschiedenen Girokontomodellen, Kreditkarten, Krediten, Wertpapierdepots, Sparprodukten, Finanzierungen, Renten und Versicherungen sollte jedoch jeder Anleger eine geeignete Auswahl an verschiedensten Finanzprodukten treffen können, die er bei der Postbank verwalten möchte, was wir in unseren Postbank Tagesgeld Erfahrungen durchaus als positiv bewerten konnten und was darüber hinaus dazu beiträgt, dass Kunden positive Erfahrungen mit der Postbank sammeln können.

- Anleger schätzen Direktbanken mit einem umfangreichen Angebot

- Das Angebot der Postbank teilt sich in sieben Bereiche auf

- Innerhalb dieser Bereiche hält die Postbank wiederum zahlreiche verschiedene Angebote bereit

Fazit: Herausragende Angebote konnten die Postbank im Test retten

Während uns die Konditionen der Postbank in Bezug auf die Höhe der Zinsen, die jährliche Verzinsung und die monatliche Gebühr von 5,90 € für das Girokonto des deutschen Unternehmens weitestgehend enttäuscht haben, konnte der Anbieter in unserer Postbank Bewertung wiederum durch besonders positive Ergebnisse in Bezug auf sein umfangreiches Angebot, seinen gut erreichbaren Support, sein weit ausgebautes Supportnetz und seine fehlenden Mindest- und Maximaleinlagen überzeugen.

| Die Postbank auf einen Blick | |

| Zinssatz | Gestaffelt von 0,05 % bis 0,01 % |

| Sonstige Konditionen | Keine, dazugehöriges Girokonto kostet monatlich 5,90 € |

| Minimal- und Maximaleinlage | Unbegrenzt |

| Intervalle der Zinsgutschriften | Jährlich |

| Einlagensicherung | Gesetzlich und freiwillig |

| Regulierung | BaFin und EZB |

| Boni | Keine für Anleger |

| Weitere Produkte | Konten & Karten, Kredite, Fonds & Börse, Sparen, Bauen & Wohnen, Vorsorgen, Versichern |

| Onlineverwaltung | Ja |

| Zinsgarantie | Keine |

Rating

| Zinsen: | 0,5/5 | Ausreichend | |

| Minimal-/Maximaleinlage: | 4,5/5 | Sehr Gut | |

| Einlagensicherung | 5/5 | Sehr Gut | |

| Support: | 4,5/5 | Sehr Gut |