Viele Sparer in Deutschland nutzen für ihre Geldanlage ein Sparbuch, ein Tagesgeldkonto oder Festgeldkonto. Nicht wenige Bankkunden parken freies Geld auf einem nicht verzinsten Girokonto. Die höchsten Renditen gibt es bei Festgeld. Welcher Anlagegewinn dabei zu erzielen ist, hängt wesentlich von der jeweiligen Zinsentwicklung ab. Seit 2014 vermittelt das in Berlin beheimatete Finanzportal Savedo sichere und zinsstarke Geldanlageprodukte. Es sucht die besten Anlageprodukte im europäischen Ausland, unterzieht die Anbieter einer Prüfung und kümmert sich um die Erledigung damit verbundener Formalitäten. Savedo Anleger erhalten Zugang zum persönlichen Online Banking, wo sie jederzeit alle Anlageprodukte im Blick haben. Wie sehen Savedo Tagesgeld Erfahrungen aus und welche Besonderheiten zeigen sich im Savedo Tagesgeld Test?

- Geldanlagen online beantragen und verwalten

- Festgeldprodukt mit jederzeitiger Kündbarkeit

- TÜV-geprüfte Sicherheit & hohe Einlagensicherung

- Hohe Sicherheit für Guthaben auf Geldkonten

Dieser Ratgeber befasst sich mit folgenden Fragen:

- Was bringt die Geldanlage mit einem Tagesgeldkonto?

- Rendite beim Tagesgeld: Wesentlicher Faktor ist die Zinsentwicklung

- Festgeldangebote bei Savedo: Festgeld und Flexgeld

- Die richtige Laufzeit für die Festgeldanlage wählen

- Fragen zum Savedo Tagesgeldkonto & weiteren Geldanlagen

- Fazit: Festgeld & Flexgeld sind die Alternativen zum Savedo Tagesgeldkonto

Was bringt die Geldanlage mit einem Tagesgeldkonto?

![]() Bei Banken finden Anleger eine Vielzahl von Geldanlageprodukten, die sich für bestimmte Anlegerzwecke eignen und unterschiedlich hohe Renditen ermöglichen. Zu den sicheren Geldanlagen gehören Tagesgeld und Festgeld (Termingeld), wobei die Verfügbarkeit ein wesentliches Merkmal der jeweiligen Anlageform ist. Alles Geld, welches auf einem Tagesgeldkonto deponiert wird, ist täglich verfügbar.

Bei Banken finden Anleger eine Vielzahl von Geldanlageprodukten, die sich für bestimmte Anlegerzwecke eignen und unterschiedlich hohe Renditen ermöglichen. Zu den sicheren Geldanlagen gehören Tagesgeld und Festgeld (Termingeld), wobei die Verfügbarkeit ein wesentliches Merkmal der jeweiligen Anlageform ist. Alles Geld, welches auf einem Tagesgeldkonto deponiert wird, ist täglich verfügbar.

Bei Konten für Festgeldanlagen gibt es keine tägliche Verfügbarkeit auf das vorhandene Guthaben. Allgemein besteht eine Zugriffsmöglichkeit auf das Geld zum vereinbarten Termin. Daher wird Festgeld auch Termingeld genannt. In Ausnahmefällen und unter Bedingungen erhält der Anleger vorfristig vor dem Termin sein Geld zurück. Dazu muss er entweder auf die angefallenen und künftigen Zinsen komplett verzichten oder eine Straf- bzw. Entschädigungszahlung leisten.

Tagesgeldkonto: Besonderheiten bei Vermittlung

Tagesgeldkonten werden bei zahlreichen Banken geführt. Häufig gehört ein Tagesgeldkonto direkt zum Girokontoangebot dazu. Geldanlagen wie Tagesgeldkonto werden von zahlreichen Finanzportalen vermittelt, ohne dass die Anlage des Geldes im eigentlichen Sinne dort auch stattfindet. Auch bei einem Savedo Tagesgeldkonto ist der Finanzvermittler nicht gleich der kontoführenden Bank.

Tagesgeldkonten werden bei zahlreichen Banken geführt. Häufig gehört ein Tagesgeldkonto direkt zum Girokontoangebot dazu. Geldanlagen wie Tagesgeldkonto werden von zahlreichen Finanzportalen vermittelt, ohne dass die Anlage des Geldes im eigentlichen Sinne dort auch stattfindet. Auch bei einem Savedo Tagesgeldkonto ist der Finanzvermittler nicht gleich der kontoführenden Bank.

Savedo ist ein Unternehmen, welches Geldanlagen vermittelt. Das Portal ist keine Bank, sondern ein Finanzdienstleistungsunternehmen, welches mit einer Partnerbank zusammenarbeitet. Die Partnerbank ist die FinTech Group Bank AG, über die die Aktivitäten mit den Partnerbanken koordiniert werden. Alles Geld, was Savedo von den Kunden einsammelt, wird auf einem Kundenkonto bei der FinTech Group Bank AG verwahrt.

Wird ein Anlagevertrag durch den Kunden mit einer der Savedo Partnerbanken im Ausland abgeschlossen und ein Tagesgeld- oder Festgeldkonto eröffnet, erhält diese Bank das vom Anleger dafür bestimmte Geld über die FinTech Group Bank. Nach Kündigung des Vertrages bzw. zum vereinbarten Termin erhält der Savedo Kunde sein Geld auf sein FinTech Group Bankkonto zurücküberwiesen.

Die Webseite von Savedo auf einen Blick

Rendite beim Tagesgeld: Wesentlicher Faktor ist die Zinsentwicklung

![]() Ein Tagesgeldkonto ist in der Regel kostenlos. Gehört es direkt oder indirekt zu einem gebührenpflichtigen Girokonto stimmt das nicht ganz. Bei einer Geldanlage auf einem kostenlosen Tagesgeldkonto erhält der Sparer eine variable Verzinsung.

Ein Tagesgeldkonto ist in der Regel kostenlos. Gehört es direkt oder indirekt zu einem gebührenpflichtigen Girokonto stimmt das nicht ganz. Bei einer Geldanlage auf einem kostenlosen Tagesgeldkonto erhält der Sparer eine variable Verzinsung.

Variable Verzinsung bedeutet, dass sich ein Zinssatz unter bestimmten Voraussetzungen ändern kann. Je nach Marktlage passen die Banken die variablen Zinssätze bei Krediten und Geldanlageprodukten an.

In Deutschland ist der Leitzinssatz der Europäischen Zentralbank (EZB) von wesentlichem Gewicht. Für den privaten Anleger hat ein durch die EZB gesenkter Zinssatz normalerweise auch ein Sinken des Zinssatzes für Tagesgeld in Deutschland zur Folge. Im anderen Fall, wenn die EZB den Zinssatz erhöht, profitieren Anleger von einem Anheben des bisherigen Zinssatzes und erzielen mehr Gewinn. Eine Zustimmung durch den Kunden ist im Gegensatz zu festen Zinssätzen nicht erforderlich.

Marktpreisrisiko beim Tagesgeldkonto

Tagesgeld gilt als eine sichere Geldanlage, die konservativen Anlegern empfohlen wird. Dennoch sollten diese bestehende Marktpreisrisiken in ihre Renditeerwartungen mit einbeziehen. Dieses Risiko besteht bei einem Tagesgeldkonto in Form einer Zinsanpassung. Bewertungen der kurzfristigen Geldmarktzinsen führt die Bank regelmäßig durch, sodass gegebenenfalls Zinsanpassungen bei einem Tagesgeldkonto täglich ohne besondere Ankündigung erfolgen könnten. Meist nehmen Banken zum Ablauf eines Monats eine Zinsanpassung vor.

Tagesgeld gilt als eine sichere Geldanlage, die konservativen Anlegern empfohlen wird. Dennoch sollten diese bestehende Marktpreisrisiken in ihre Renditeerwartungen mit einbeziehen. Dieses Risiko besteht bei einem Tagesgeldkonto in Form einer Zinsanpassung. Bewertungen der kurzfristigen Geldmarktzinsen führt die Bank regelmäßig durch, sodass gegebenenfalls Zinsanpassungen bei einem Tagesgeldkonto täglich ohne besondere Ankündigung erfolgen könnten. Meist nehmen Banken zum Ablauf eines Monats eine Zinsanpassung vor.

Der Tagesgeldzinssatz spiegelt nach einer Anpassung die aktuelle Marktlage wider, von der Renditeerwartung des Anlegers kann sie negativ abweichen. Das Risiko bei Tagesgeld besteht darin, dass mögliche Renditeerwartungen des Sparers nicht beziehungsweise nicht vollständig erfüllt werden. Gerade beim Tagesgeld ist es so, dass die Mehrzahl der Anleger keine exakte Renditeerwartung definiert. Damit hält sich das Risiko eines Renditeverlusts in sehr engen Grenzen. Rein subjektiv wird der Anleger nicht mit der geringen Verzinsung zufrieden sein. Kursschwankungen wie bei Aktien oder Fonds sind bei diesem Produkt nicht existent.

Aktuelle Angebote für Tagesgeldkonten finden sich bei jeder Bank hierzulande. Mithilfe der auf zahlreichen Finanzportalen anzutreffenden Tagesgeld-Rechner lassen sich die gegenwärtig attraktivsten Zinssätze auf dem Markt finden.

Da Zinssätze entsprechend der Marktlage angepasst werden, ist eine Beobachtung des Marktes und ein Tagesgeld Vergleich in regelmäßigen Abständen alle vier Wochen sinnvoll.

Das Portal Savedo bietet bisher kein Tagesgeld als Geldanlage an, sodass es diesbezüglich keine Savedo Tagesgeld Erfahrungen gibt. Das Berliner Startup informiert über Tagesgeld und Tagesgeldkonto allgemein im Savedo Finanzlexikon. Für Sparer werden die Vorteile und Nachteile von Tagesgeld sichtbar. Ein Vergleich mit den Renditechancen von Festgeld fällt damit leichter.

Welche alternativen Geldanlagemöglichkeiten können Savedo Kunden nutzen? Savedo konzentriert sich gegenwärtig neben dem Verkauf von Edelmetallen auf hochverzinste europäische Festgeldangebote. Deren Besonderheiten betrachten wir nachfolgend.

Festgeldangebote bei Savedo: Festgeld und Flexgeld

Festgeldanlagen mit flexiblen Laufzeiten von sechs Monaten bis zehn Jahren zählen seit vielen Jahren zu den am häufigsten genutzten Anlageformen deutscher Sparer. Festgeld steht für hohe Sicherheit bei attraktiver Verzinsung. Aufgrund der aktuellen Marktzinsen bieten die örtlichen Hausbank Festgeldanlagen zu einem sehr niedrigen Zinssatz an. Dieser reicht kaum um die aktuelle Inflation auszugleichen.

Festgeldanlagen mit flexiblen Laufzeiten von sechs Monaten bis zehn Jahren zählen seit vielen Jahren zu den am häufigsten genutzten Anlageformen deutscher Sparer. Festgeld steht für hohe Sicherheit bei attraktiver Verzinsung. Aufgrund der aktuellen Marktzinsen bieten die örtlichen Hausbank Festgeldanlagen zu einem sehr niedrigen Zinssatz an. Dieser reicht kaum um die aktuelle Inflation auszugleichen.

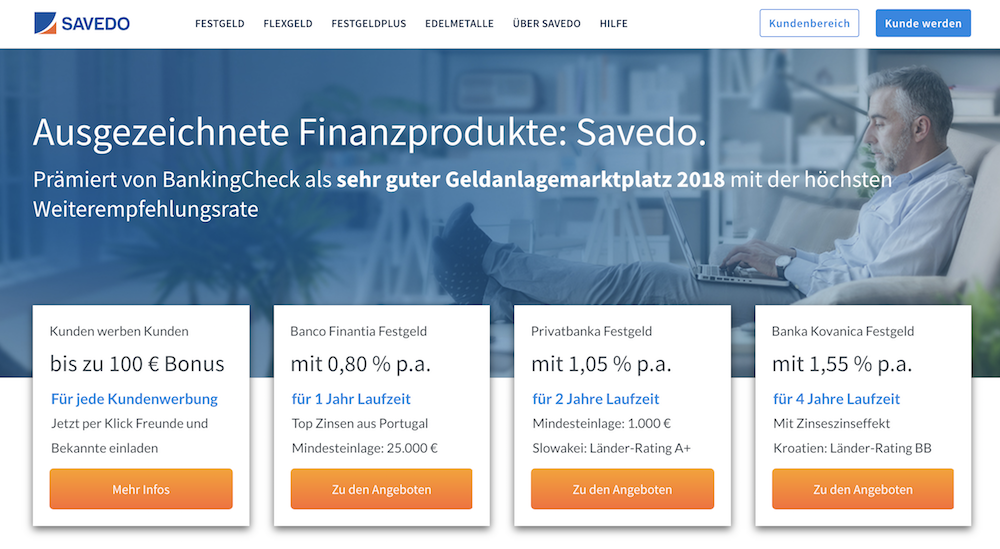

Mehr Zinsen gibt es für Festgeld bei ausländischen Banken im EU-Raum. EU-Banken bieten Kunden Sicherheit, Planbarkeit und ein geringes Anlagerisiko. Bei vielen Banken in der EU erhalten Kunden einen höheren Zinssatz für Festgeldanlagen als hierzulande. Savedo findet für seine Kunden die besten Festgeldangebote innerhalb der EU. Die Festgeldanbieter im europäischen Ausland werden eingehend geprüft, sodass weder die Bank selbst noch die Einlagensicherung in irgendeiner Form gefährdet ist. Einen Großteil der damit verbundenen Formalitäten werden vom Finanzportal erledigt. Neben reinem Festgeld, welches als Termingeld gilt, können Sparer FlexGeld nutzen, welches über gewisse Ähnlichkeiten mit Tagesgeld verfügt.

Was ist Savedo FlexGeld?

Savedo FlexGeld ist ein Festgeldprodukt und dennoch eine flexible Form der Geldanlage. Beim FlexGeld werden die Vorteile zinsstarker Festgelder kombiniert mit der Flexibilität der vorfristgen Kündigung. Im Gegensatz zum Festgeld ist beim FlexGeld jederzeit ein problemloser Ausstieg vor Ablauf der vereinbarten Laufzeit möglich. Der Anleger hat freie Hand bei Laufzeit und den Zins seiner Geldanlage.

Wie funktioniert Savedo FlexGeld?

FlexGeld funktioniert auf ähnliche Weise wie Festgeld. Der Anleger wählt ein für ihn passendes FlexGeld-Angebot aus. Dann eröffnet er ein Konto bei der FinTech Group Bank AG (deutsche Savedo Partnerbank). Dieses Bankkonto findet als Verrechnungskonto Anwendung. Über das Konto laufen alle weiteren Transaktionen mit den europäischen Partnerbanken des Finanzportals.

FlexGeld funktioniert auf ähnliche Weise wie Festgeld. Der Anleger wählt ein für ihn passendes FlexGeld-Angebot aus. Dann eröffnet er ein Konto bei der FinTech Group Bank AG (deutsche Savedo Partnerbank). Dieses Bankkonto findet als Verrechnungskonto Anwendung. Über das Konto laufen alle weiteren Transaktionen mit den europäischen Partnerbanken des Finanzportals.

Dann erfolgt die Überweisung des gewünschten Betrags. Entsprechend der Wahl der Laufzeit beginnt das FlexGeld. Wie für Savedo-Festgeld gilt beim Savedo-FlexGeld, dass die Festgelder bei jeder der Partnerbanken bis in Höhe von 100.000 Euro je Kunde vollständig abgesichert sind.

Was sind die Gemeinsamkeiten zwischen Festgeld und FlexGeld?

Beim Fest- und FlexGeld gelten feste Konditionen. Zinssatz und Laufzeit sind fix. Sie gelten für die Dauer der vertraglichen Festlegung. Festgeld und FlexGeld gehören zu den langfristigen Geldanlagen. Es wird ein bestimmter Geldbetrag zu einem bestimmten Zinssatz für eine vereinbarte Laufzeit angelegt. Beim Fest- und FlexGeld sind die Kundeneinlagen durch die nationale Einlagensicherung innerhalb der EU bis 100.000 Euro pro Bank und Kunde geschützt. Kosten verursachen weder das Konto für Festgeld noch das FlexGeld-Konto bei Savedo. Online Banking und Kontoführung sind unentgeltlich.

Die Flexgeld Angebote werden bei Savedo übersichtlich dargestellt

Was ist der Unterschied zum Festgeld?

Festgeld wird auch als Termingeld bezeichnet. Zum jeweils vereinbarten Termin endet die Geldanlage und der Anleger erhält sein Kapital plus die ihm zustehenden Zinsen zurück auf sein verbundenes Girokonto oder Referenzkonto. Savedo-FlexGeld ist ebenfalls eine Art von Termingeld, doch haben Sparer jederzeit Zugriff auf das angelegte Geld. Bei Bedarf ist ihnen beim FlexGeld eine Kündigung ohne Angabe von Gründen bzw. Geldrückforderung erlaubt. Im Savedo-Hilfebereich steht ein entsprechendes Formular zum Herunterladen bereit. Die jeweilige Partnerbank überweist dem Anleger seinen Anlagebetrag zurück auf sein Savedo-Konto. Innerhalb weniger Tage ist das Geld unmittelbar für den Kunden verfügbar.

Savedo hat mit den Banken gelegentlich beim FlexGeld Sonderkonditionen für den Fall einer vorzeitigen Kündigung vereinbart. Bei einigen Angeboten wird trotz vorfristiger Rückzahlung ein jährlicher Basiszins in Höhe von 0,70 Prozent auf die angelegte Summe gezahlt. Wer nicht vorzeitig kündigt und sein Geld nach Ablauf der gewählten Laufzeit erhält, den erwartet der volle Zins- und Zinseszinsertrag eines normalen Festgeldes. Das Festgeldprodukt FlexGeld ermöglicht Anlegern ein hohes Maß an Flexibilität bei ihrer Geldanlage. Sie haben die Wahl: hohe Verzinsung oder vorzeitige Kündigung.

Was ist der Unterschied zum Tagesgeld?

Da es aktuell kein Savedo Tagesgeldkonto gibt, betrachten wir die Unterschiede von Tagesgeld und Flexgeld. Möglicherweise ist FlexGeld eine Alternative zum Tagesgeldkonto. Beim Tagesgeld und FlexGeld haben Anleger jederzeit Zugriff auf die Anlagesumme, wobei es hier wenige Besonderheit festzustellen gibt. Während beim FlexGeld die Verzinsung für eine bestimmte Laufzeit bei Vertragsabschluss feststeht, ist eine Änderung des Zinssatzes beim Tagesgeld von einem Tag auf den anderen möglich.

Selbst wenn der Inhaber des Tagesgeldkontos sein Geld für längere Zeit, beispielsweise für 12 Monate anlegt, kann er sich über den exakten Zinsertrag zu keiner Zeit sicher sein. Ein anderer wesentlicher Unterschied stellt die Höhe der Verzinsung dar.

Während sich die durchschnittlichen Zinsen für deutsches Tagesgeld aktuell bei rund 0,08 Prozent pro Jahr bewegen, kassieren FlexGeld-Sparer bei Savedo im Idealfall bis zu 1,70 Prozent Zinsen pro Jahr. Die durchschnittlichen Zinsen der Savedo-Festgeldanlagen bewegen sich wie beim Klarna Festgeld in einem Bereich von um die 1,0 Prozent. Die Tagesgeldzinsen sind angesichts dieser bei Festgeld möglichen Zinserträge kaum bis nicht attraktiv (Stand 07/2025).

Die richtige Laufzeit für die Festgeldanlage wählen

Festgeldanlagen suchen, finden und die passenden aussuchen kann einiges an Recherche erfordern. Bei Savedo ist der Weg zum passenden Festgeldangebot mithilfe des Savedo Festgeldrechners kurz und einfach.

Festgeldanlagen suchen, finden und die passenden aussuchen kann einiges an Recherche erfordern. Bei Savedo ist der Weg zum passenden Festgeldangebot mithilfe des Savedo Festgeldrechners kurz und einfach.

Das Finanzportal arbeitet mit mehr als ein Dutzend Partnerbanken im Inland und Ausland zusammen. Auf der Webseite des Anbieters können sich interessierte Sparer online über zahlreiche Angebote für Festgeldanlagen informieren. Der Festgeldrechner ermöglicht einen kostenlosen und einfachen Vergleich der Laufzeiten und der Zinssätze.

Beim Festgeld können Laufzeiten ab sechs Monaten bis zehn Jahre gewählt werden. Bei den unterschiedlichen Anbietern beziehungsweise Banken werden Anleger mit attraktiven Festgeldzinsen belohnt. In der Übersicht zum Festgeldrechner wird die gewünschte Anlagesumme und Laufzeit ausgewählt.

Ein Klick genügt und der entsprechende Zinsertrag wird berechnet und angezeigt. Aufgelistet werden können in der Übersicht alle Angebote oder ausschließlich nur FlexGeldangebote. Gleich im Anschluss können Sparer bei Savedo den Onlineantrag stellen sowie die Online-Identitätsprüfung absolvieren. Innerhalb kurzer Zeit verfügen sie über einen Zugang zum gewünschten Festgeld bzw. FlexGeld der jeweiligen Partnerbank.

Fragen zum Savedo Tagesgeldkonto & weiteren Geldanlagen

Kann der interessierte Anleger eine Produktberatung erhalten?

Savedo ist zum einen keine Bank, sondern ein reiner Finanzvermittler. Zum anderen bietet das Portal keine Produktberatung an oder gibt irgendwelche Handlungsempfehlungen, weil keine Angaben zu den finanziellen und persönlichen Verhältnissen vorliegen. Savedo sieht sich nicht als Vermögensberater und will lediglich ein Marktplatz der Finanzprodukte seiner Partnerbanken und Kooperationspartner sein. Alle Partner werden gewissenhaft ausgewählt, sodass Anleger deren Geldanlagen für ihre Zwecke ohne Risiko verwenden können.

Was verdient Savedo als Marktplatz?

Kunden von Savedo zahlen weder für die Angebotsnutzung noch für die Kontoführung bei der deutschen Partnerbank irgendeine Gebühr. Das Bereitstellen, Verwalten und Gestalten des Online-Marktplatzes, darin eingeschlossen das Übersetzen aller rechtlichen Dokumente ausländischer Partner ins Deutsche, kostet den Plattformbetreibern natürlich Geld. Die rund 30 Mitarbeiter müssen monatlich ihr Gehalt erhalten. Weitere Beteiligte erhalten eine Gewinnbeteiligung. Das notwendige Geld verdient sich Savedo über eine Vergütung von seinen Partnerbanken.

Wer kann ein Savedo-Konto eröffnen?

Um bei Savedo als Anleger tätig werden zu können, sind die für diese Art von Finanzgeschäften üblichen Voraussetzungen zu erfüllen. Der Anleger ist als Privatkunde (natürliche volljährige Person) tätig. Er handelt nicht in fremden Namen und auf eigene Rechnung. Eine gültige E-Mail-Adresse wird benötigt.

Eine weitere Voraussetzung ist ein Wohnsitz/Meldeadresse in Deutschland. Der Antragsteller muss über ein gültiges Ausweisdokument verfügen. Nachweis des Wohnsitzes muss entsprechend erbracht werden, wozu ein Personalausweis ausreicht. Bei einem Reisepass oder ausländischem Ausweis ist eine amtliche deutsche Meldebescheinigung vorzulegen.

Sind alle erforderlichen Dokumente vorhanden, kann die erstmalige Kontoeröffnung durch die Legitimation des Antragstellers abgeschlossen werden. Die Neukundenlegitimation erfolgt per Online-Identifizierung per IDnow. Bei einigen Auslandsbanken ist lediglich das Postident-Verfahren zugelassen. Für alle weiteren Anlageverträge entfällt das Verfahren. Alle Savedo Konten sind Einzel und Privatkonten. Nicht möglich ist es, ein Gemeinschaftskonto zu eröffnen.

Das Konto kann bei Savedo ganz bequem online eröffnet werden

Was passiert bei Fälligkeit des Anlagebetrages?

Bei Fälligkeit des Anlagebetrages erfolgt automatisch die Auszahlung in einer Höhe, wie vertraglich vereinbart. Eine stillschweigende Verlängerung ist nicht zu befürchten. Jeder Vertrag endet zum festgelegten Termin. Das jeweilige Fest- bzw. FlexGeld-Konto bei der Partnerbank wird bei Erreichen der Fälligkeit bzw. nach erfolgter Auszahlung automatisch geschlossen.

Anleger erhalten ihren Anlagebetrag plus die erwirtschafteten Zinsen am Laufzeitende ausgezahlt. Der fällige Betrag wird auf das betreffende Savedo-Konto des Kunden überwiesen. Sobald die Gutschrift erfolgt ist, steht das Geld wieder zur freien Verfügung bzw. zur erneuten Anlage in Festgeld bereit.

Wie sicher ist mein Geld als Savedo-Kunde?

![]() Grundsätzlich ist das Geld von Savedo Kunden dank der gesetzlichen Einlagensicherung für Termingelder sehr sicher. Das gilt für alle Guthaben auf Tagesgeld-, Festgeld und FlexGeld-Konten in gleicher Weise. Savedo-Kunden haben es mit zwei Bankkonten zu tun. Zum einen ist dies das Savedo-Konto bei der deutschen Partnerbank und zum anderen das Savedo Festgeldkonto oder FlexGeld-Konto.

Grundsätzlich ist das Geld von Savedo Kunden dank der gesetzlichen Einlagensicherung für Termingelder sehr sicher. Das gilt für alle Guthaben auf Tagesgeld-, Festgeld und FlexGeld-Konten in gleicher Weise. Savedo-Kunden haben es mit zwei Bankkonten zu tun. Zum einen ist dies das Savedo-Konto bei der deutschen Partnerbank und zum anderen das Savedo Festgeldkonto oder FlexGeld-Konto.

Das Savedo-Konto dient der Verwaltung der Kundeneinlagen und wird für den Transfer zu der Partnerbank benötigt. Alle Einlagen weiteren Guthaben auf diesem Konto sind durch die Partnerbank FinTech Group Bank abgesichert und unterliegen der deutschen Einlagensicherung. Kundeneinlagen sind bis 100.000 Euro eingeschlossen Zinserträge abgesichert. Wer 100.000 Euro und mehr anlegt, verfügt nicht über eine Absicherung seiner Zinserträge. (Stand: 1. Januar 2018)

Für alle Guthaben auf Geldkonten bei einer der Savedo-Partnerbanken greift die für EU-Banken vorgeschriebene Einlagensicherung von bis zu 100.000 Euro je Kunde. Der insgesamt gesicherte Betrag lässt sich durch eine Geldanlage bei mehreren Banken steigern, denn je Bank gilt immer der Betrag von bis zu 100.000 Euro.

Fazit: Festgeld & Flexgeld sind die Alternativen zum Savedo Tagesgeldkonto

Tagesgeldkonten spielen angesichts der aktuell sehr niedrigen kurzfristigen Zinsen als sinnvolle Anlage keine wichtige Rolle. Für Sparer, die über ihr freies Geld täglich verfügen möchten, weil sie es anderweitig investieren möchten oder auf höhere Zinssätze in naher Zukunft hoffen, kommt ein Tagesgeldkonto infrage. In den Zeiten vor der letzten großen Finanzkrise konnten Anleger mit Tagesgeld gewisse Renditen erzielen. Festzuhalten gilt, dass auch in dieser Zeit die Festgeldanlage weitaus größere Renditen ermöglichte.

In der Vergangenheit konnten die Nutzer des Finanzportals keine Savedo Tagesgeld Erfahrungen sammeln. Wer für seine Geldanlage auf die ständige Verfügbarkeit seiner Anlagegelder nicht verzichten möchte, findet die passenden Angebote in unserem Vergleich der Tagesgeldangebote.

Im Augenblick können wir zwar mit Ergebnissen aus einem Savedo Tagesgeld Test nicht aufwarten, doch gibt es mit den Festgeldprodukten gewisse Alternativen. Das FlexGeldkontob bietet Festgeldzinsen und ist wie Tagesgeld jederzeit kündbar. Der Anleger muss bei einer eventuellen vorfristigen Kündigung nur bereit sein, auf eine Verzinsung zu verzichten. Bei den gegenwärtig sehr geringen Tagesgeldzinsen ist ein etwaiger Verlust zu verschmerzen. Wer sein Geld bis zum vereinbarten Fälligkeitstermin bei der Bank lässt, wird mit attraktiven Zinsen belohnt.

Jetzt zu Savedo und Festgeldkonto eröffnen: www.savedo.de