Zinsen, Renditen und Zinseszinseffekte haben einen direkten Zusammenhang. Bei einer monatlichen Verzinsung von Tagesgeldkonten ist ein Maximum an Zinseszinseffekten erreicht. Bemerkbar macht sich dies jedoch nur, wenn der Zinssatz hoch genug ist um auch eine passable Rendite zu erreichen. Daher ist es sinnvoll ein Tagesgeld mit monatlicher Verzinsung zu wählen, das macht sich langfristig durch den Zinseszinseffekt besonders bemerkbar.

Befasst man sich mit Tagesgeldkonten stolpert man immer wieder über die Begriffe Zins und Rendite. Im Zusammenhang mit regelmäßigen Zinsauszahlungen hört man dann auch noch vom sogenannten Zinseszinseffekt. Da kommt man schnell zu dem Punkt: Auf was muss man denn genau achten, wenn es um den besten Tagesgeldkonto-Anbieter geht?

Dieser Ratgeber befasst sich mit folgenden Fragen:

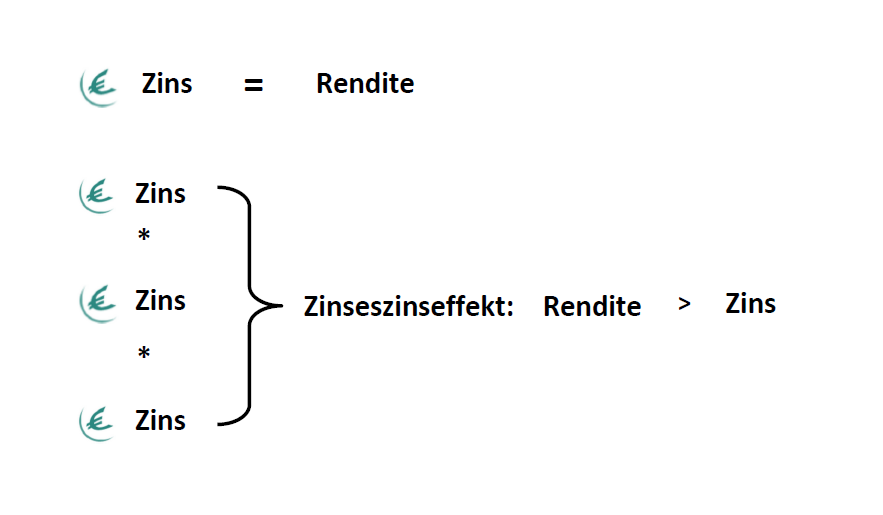

Wie hängen der Zins und die Rendite zusammen?

Der Zins ist definiert als der Preis, den der Schuldner für die Überlassung von Geld an den Gläubiger zu zahlen hat. Die Rendite bezeichnet hingegen den über eine bestimmte Periode hinweg erwirtschafteten Gesamtertrag von angelegtem Kapital. Zins und Rendite können den gleichen Wert haben, die Rendite kann aber auch höher sein als der Zins, welcher auch als Renditekennzahl bezeichnet werden kann. Je häufiger Zinsauszahlungen innerhalb der abgesteckten Periode stattfinden, umso höher wird die Rendite sein. Dies wird durch den sogenannten Zinseszinseffekt erreicht. Wird der Zinsertrag jedoch ausgezahlt und nicht erneut verzinst entspricht der Zinssatz nach wie vor der Rendite. So verhält es sich beispielsweise bei Mieten. Hier wird im Vorfeld ein bestimmter Preis festgelegt, der monatlich oder jährlich zu zahlen ist. Die Mietzahlungen steigen also nicht mit jeder geleisteten Zahlung, sondern der Festpreis bleibt bestehen. Ähnliches gibt es auch im Finanzgeschäft im Bereich der Kredittilgung. Darauf einzugehen würde an dieser Stelle zu weit führen.

Wie kommt es zum Zinseszinseffekt?

Von einem Zinseszinseffekt kann man immer dann sprechen, wenn innerhalb einer Periode mindestens einmal der Zinsertrag auf den Anlagebetrag addiert wird und diese gemeinsam eine erneute Verzinsung erfahren. Die Rendite wird dadurch höher sein als der Zinssatz.

Ein Beispiel:

Bank A bietet einen Zins von 1,4% bei einer jährlichen Auszahlung. Paul legt seine 1000 € Weihnachtsgeld dort an. Ein Jahr später erhält er einen Zinsertrag von 14 €. Die Rendite beträgt also: 1014 € : 1000 € = 1,4%. Sie entspricht dem gleichen %-Satz wie der Zins.

Bank B bietet ebenfalls einen Zins von 1,4% bei einer vierteljährlichen Zinsauszahlung. Oskar legt seine 1000 € Weihnachtsgeld lieber an dieser Bank, da er in Mathe besser aufgepasst hat als Paul. Ein Jahr später erhält Oskar einen Zinsertrag von 57,20 €. Die Rendite beträgt hier also: 1057,20 € : 1000 € = 5,72%. Damit ist sie höher als der Anlagezins und als die Rendite von Bank A.

Was ist passiert?

Der Betrag wurde nach 3 Monaten zu 1,4% verzinst. Hier ergab sich bereits ein Anlagebetrag von 1014 €. Dieser wurde dann wiederum für 3 Monate zu 1,4% verzinst. So erhält man nach 6 Monaten bereits einen Anlagebetrag von 1028,20 €, usw.

Übersichtlich lässt es sich folgendermaßen darstellen:

| Auszahlungsdatum | Anlagebetrag | Zinssatz | Zinsertrag | Gesamtertrag | Rendite |

| 31.03. | 1000 € | 1,4% | 14 € | 1014 € | 1,4% |

| 30.06. | 1014 € | 1,4% | 14,20 € | 1028,20 € | 2,92% |

| 30.09. | 1028,20 € | 1,4% | 14,40 € | 1042,60 € | 4,26% |

| 31.12. | 1042,60 € | 1,4% | 14,60 € | 1057,20 € | 5,72% |

Als realistisch ist bei der momentanen Zinslage das Verhalten von Bank A aus dem Beispiel anzusehen. Bank B wäre derzeit ein derartig gutes Angebot, dass sämtliche Anleger zu dieser Bank strömen würden. Ähnliches passiert gerade bei der PSA Direktbank. Sei sehen also, dass ein Tagesgeld mit monatlicher Verzinsung den größten Wertzuwachs darstellen würde, auch wenn die Grundverzinsung auf den ersten Blick gleich oder sogar kleiner ist.

Welche Auswirkungen kann eine monatliche Verzinsung haben?

Die PSA Direktbank bietet Neukunden bis zum 28.02.2015 einen Zinssatz von 1,5% bei einer monatlichen Verzinsung an. Die PSA Direktbank hat das Konzept des Tagesgeldkontos erst im November 2014 in ihr Geschäftsmodell integriert. Anleger, die schnell genug reagiert haben, konnten ihr Geld also über 3 Monate hinweg zu 1,5% verzinsen und von immensen Zinseszinseffekten profitieren. So konnte man bereits bei einem Betrag von 1000€ innerhalb von 3 Monaten 45.68 € Zinsen erwirtschaften, welches einer Rendite von 4,57% entspricht.

Ab dem 28.02.2015 sollen die monatlichen Zinszahlungen bei der PSA Direktbank erhalten bleiben, aber dann zu einem variablen Zins. Der wird dann vermutlich viel niedriger liegen als der garantierte Zins von 1,5%. Die Zinsentwicklung bei Tagesgeldkonten lässt sich schwer prognostizieren, aber die extrem niedrige Inflationsrate und die entsprechenden Bemühungen der EZB, lassen derzeit nicht viel Hoffnung für einen Anstieg des Tagesgeldzins. Da bleibt, sich bei den allgemein niedrigen Zinsen auf Anbieter zu stützen die häufige Zinsauszahlungen anbieten. Diese machen sich selbst bei niedrigen Zinssätzen von 0,5% auf Dauer bemerkbar. Angenommen wir legen 1000 € bei einer monatlichen Verzinsung von 0,5% an. So haben wir nach

- 6 Monaten 1030,38 €

- 12 Monaten 1061,68 €

- 24 Monaten 1127,16 €

Online Tagesgeld Rechner mit Darstellung des Zinsertrags und der Renidte.

Richtet man nun ein Tagesgeldkonto für ein Kind ein, läuft das Konto über 18 Jahre hinweg. Angenommen, die Anlage beläuft sich auf eine Einmalzahlung von 1000 € und der Zinssatz bleibt konstant bei 0,5%, dann beliefe sich die Auszahlungssumme nach 18 Jahren – also 216 Monaten – auf 2936,77 €. Das bedeutet eine Rendite von nahezu 300% und der Schützling hätte seinen Führerschein finanziert. Natürlich wäre es schön monatliche Zinsauszahlungen mit hohen Zinssätzen zu kombinieren. Leider gibt es aber nur wenige Anbieter, die eine monatliche Verzinsung überhaupt anbieten und dann auch zu deutlich niedrigeren Zinsen als die anderen Anbieter. Zum Teil ist auch die Angabe der Jahresrendite gebräuchlich. Hier finden zwar monatliche Zinsauszahlungen statt, der angegebene Zinssatz bezieht sich jedoch auf die Gesamtrendite und nicht auf die monatliche Verzinsung. Folgt man da dem Zinsrechner von Tagesgeldzinsen.com wird einem je nach Anlagedauer ein Ranking der Anbieter nach der höchsten Gesamtrendite aufgezeigt.

Unser Fazit zum Tagesgeld mit monatlicher Verzinsung

Der Zinsertrag am Ende der festgelegten Periode gibt die Rendite der Investition an. Diese wird beeinflusst von der Höhe des Zinssatzes und der Häufigkeit der Zinsauszahlung. Bei häufigen Zinsauszahlungen kann es zum sogenannten Zinseszinseffekt kommen, bei welchem der Zinsertrag erneut verzinst wird. Dies geschieht bei monatlichen Zinsauszahlungen. Häufigere Auszahlungen bedeuten jedoch nicht automatisch eine höhere Gesamtrendite, sondern sie ist auch abhängig von der Höhe des Zinssatzes. Wenn der Zinssatz allerdings angemessen ist, dann kann ein Tagesgeld mit monatlicher Verzinsung wesentlich lukrativer sein.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen