Sparbücher bieten die Möglichkeit eines festen Zinses über viele Jahre hinweg. Im Gegensatz zu Tagesgeldkonten sind sie jedoch an Kündigungsfristen gebunden. Der Zinseszinseffekt ergibt sich bei Sparbüchern durch eine jährliche Zinsgutschrift.

Es gibt verschiedene Möglichkeiten sein Geld anzulegen. Die Anlageformen unterscheiden sich in Kündigungsfristen, Höhe der Zinssätze und Häufigkeit der Auszahlungen. Möchte man sein Geld passgenau anlegen, sollte man sich im Vorfeld über die Merkmale im Klaren sein. Manchmal hilft auch eine Gegenüberstellung der einzelnen Kriterien um eine Wahl treffen zu können.

Dieser Ratgeber befasst sich mit folgenden Fragen:

Welche Kündigungsfristen sind bei Tagesgeld oder Sparbuch einzuhalten?

Theoretisch lassen sich beide Anlageformen unbefristet lange fortführen. Auf beide Kontoformen lässt sich Geld überweisen und von beiden Konten lässt sich auch regelmäßig Geld abheben. Bei dem klassischen Sparbuchmodell erfordert eine Abhebung jedoch einen Besuch bei der Bank um Barabhebungen oder Überweisungen tätigen zu können.

Bei einem Sparbuch ist es sogar möglich von anderen Konten direkt zu überweisen. Einzig und allein das Abheben des gesamten Betrages ist im Gegensatz zu Tagesgeldkonten nicht möglich. Hier sind Kündigunsfristen von drei Monaten einzuhalten. Die meisten Banken bieten ihren Kunden die Möglichkeit monatlich einen Betrag von maximal 2000€ abzuheben. Der restliche Betrag wird durch die Kündigungsfristen geschützt. In der Praxis sieht das dann folgendermaßen aus:

Es befinden sich 10000 € auf einem Sparbuch. Aufgrund eines Autounfalls benötigen wir 8000 € um uns ein neues Auto kaufen zu können. Leider gewährt die Bank uns nur eine Auszahlung von 2000€ pro Monat. Nun muss entweder

- der Autohändler kooperieren indem er uns eine Anzahlung gewährt,

- es muss ein Kredit für die drei oder vier Monate in Höhe des ausstehenden Betrags aufgenommen werden oder

- der Bankberater lässt sich aus Kulanzgründen und Zeichen des guten Willens darauf ein, mittels Sondergenehmigung den Betrag von 2000 € zu übersteigen.

Unter den gegebenen Umständen kann man davon ausgehen, dass der dritte Fall eintreten wird. Der Anleger befindet sich in einer Notsituation und Banken haben gerade bei solchen Dingen einen gewissen Handlungsspielraum. Anders würde es mit Sicherheit aussehen, wenn das Geld für den Kauf eines Zweitwagens, Jahresurlaub oder von Luxusartikeln gebraucht würde.

Hier würde aber ein Kredit gewährt werden, da sich der Anleger grundsätzlich diesen Betrag besitzt, derzeit nur nicht voll über ihn verfügen kann. Ob solche Handhabungen allerdings sinnig sind, steht auf einem anderen Blatt. Die Zinszahlungen an die Bank – Sollzins – sind meistens höher als die Zinsen, die man als Anleger erhält – Habenzins.

Consorsbank bietet eine Zinsgarantie für 12 Monate auf’s Tagesgeld.

Bei welcher Anlageform erhält man tendenziell einen besseren Zinssatz?

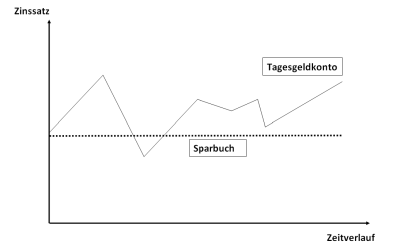

Normalerweise kann man davon ausgehen, dass ein Tagesgeldkonto über höhere Zinsen verfügt als ein Sparbuch (hier eine Übersicht: Beste Tagesgeldzinsen). Stammen die Sparbücher jedoch noch aus besseren Zeiten, als die Zinsen im allgemeinen höher waren, dürften die Zinsen der Sparbücher derzeit die Zinsen der Tagesgeldkonten übersteigen. Sparbücher haben einen festgelegten Zins. Zu diesem Zinssatz kann über Jahrzehnte angespart werden. Steigt der Marktzins verbleibt das Sparbuch auf seinem deprimierenden Tief, genauso wie es bei sinkenden Marktzinsen auf seinem hohen Niveau verbleibt.

Zur Veranschaulichung stellen wir uns vor, dass wir ein Startkapital von jeweils 1000 € auf einem Sparbuch und auf einem Tagesgeldkonto anlegen. Am Ende des Jahres werden jeweils folgende Gesamterträge verzeichnet.

| Jahr | Sparbuch Zins | Sparbuch | Variabler Zins | Tagesgeldkonto |

| 1 | 2% | 1020 € | 3% | 1030 € |

| 2 | 2% | 1040,400 € | 1% | 1040,30 € |

| 3 | 2% | 1061,21 € | 0,5% | 1045,50 € |

| 4 | 2% | 1082,43 € | 3,5% | 1082,09 € |

Das Beispiel veranschaulicht sehr schön, dass eine generelle Aussage über die Vorteilhaftigkeit des Zinssatzes nicht getroffen werden kann. Beide Konten haben ihre Vorteile. In schwierigeren Zeiten mit niedrigen Zinsen profitiert man sicherlich mehr von einem höheren festen Zinssatz auf einem Sparbuch. Ändern sich die Rahmenbedingungen und der Marktzins steigt, ist die Anpassungsfähigkeit eines Tagesgeldkontos von Vorteil. So ist die Entscheidung Tagesgeld oder Sparbuch nicht nur von den Zinsen, sondern auch von Ihren persönlichen Vorlieben abhängig.

Wie häufig finden Zinsauszahlungen statt?

Auf Sparbüchern findet gewöhnlich am Ende des Kalenderjahres die Zinsauszahlung statt. Bei vorzeitiger Kündigung werden die Zinsen anteilig gutgeschrieben. Wie in der oberen Tabelle aufgeführt, finden sogenannte Zinseszinseffekte einmal im Jahr statt. Individuelle Anpassungen kann es geben.

Dies ist von Bank zu Bank unterschiedlich und ist zum Teil Verhandlungssache. Tagesgeldkonten sind vom Grunde her nicht als langfristige Kapitalanlage vorgesehen. Viele Anbieter präferieren zwar auch hier die einmal jährliche Zinsauszahlung, es gibt aber auch Anbieter, wie die PSA Direktbank mit monatlicher Zinsauszahlung. Daher ist die Chance von Zinseszinseffekten zu profitieren bei Tagesgeldkonten grundsätzlich eher gegeben als bei Sparbüchern.

Gegenüberstellung von Tagesgeld und Sparbuch:

| Vergleichskriterien | Tagesgeld | Sparbuch |

| Kündigungsfristen | keine | 3 Monate |

| Zinssatz | Im Zeitablauf variabel, orientiert sich am Marktzins | Festgelegt, kann aber angepasst werden |

| Zinsauszahlungen | 1, 3, 6, 9, 12, 24 Monate | jährlich |

Unser Fazit zur Entscheidung: Tagesgeld oder Sparbuch

Je nach Wirtschaftslage können der variable Zins vom Tagesgeldkonto oder der feste Zins vom Sparbuch vorteilhaftig sein. Die langen Kündigungsfristen beim Sparbuch können hingegen klar als Nachteil ausgelegt werden. Die jährlichen Zinsauszahlungen auf dem Sparbuch können unter Umständen in kürzere Intervalle umgewandelt werden. Bei Zweifeln sollte ein Gespräch mit einem Vermögensberater in Erwägung gezogen werden, der Ihnen bei der Entscheidung ob Tagesgeld oder Sparbuch für Sie sinnvoller ist, helfen kann.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen