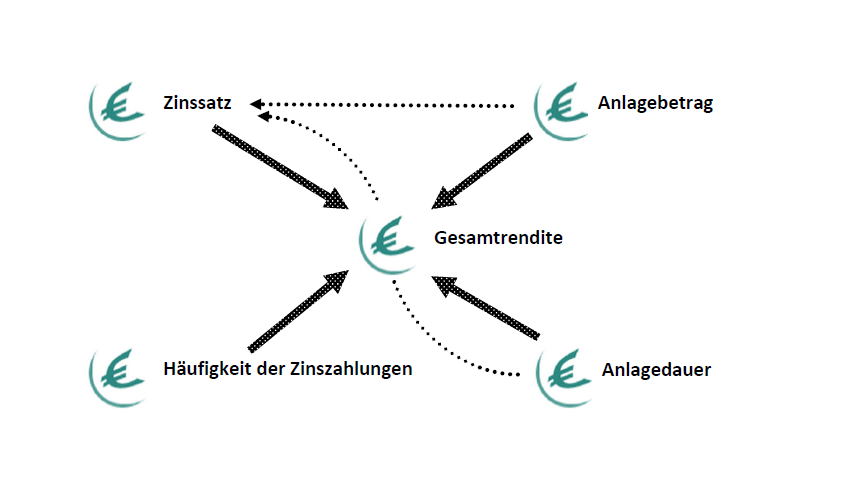

Um sich beste Tagesgeldzinsen zu sichern ist selbstverständlich die höchste Gesamtrendite zu finden. Diese ist von verschiedenen Faktoren, wie Zinssatz, Anlagebetrag und Anlagedauer abhängig. Der Zinsrechner von Tagesgeldzinsen.com hilft hier die richtige Wahl zu treffen und mit kleinen Spielereien das optimale Portfolio für die höchste Gesamtrendite zu sichern.

Für einen fleißigen Geschäftsmann gibt es nichts Unbefriedigenderes als Kapital ungenutzt in der Reserve halten zu müssen. Zum Schutz der Gläubiger hat sich der Staat jedoch einige Auflagen einfallen lassen um den ehrbaren Geschäftsmann zu einer Vorratshaltung liquider Mittel zu zwingen. Ebenso wie der Staat sorgt sich auch die gemeine Hausfrau um die Zukunft und führt oftmals den sogenannten Vorratsstrumpf. Beide haben eine absolute Daseinsberechtigung und doch gibt es Mittel und Wege auch diesen unantastbaren Geldvorrat sinnvoll einzusetzen: das Tagesgeldkonto.

Dieser Ratgeber befasst sich mit folgenden Fragen:

Welchen Einfluss hat die Höhe des Zinssatzes auf die Rendite?

Wer sein Geld nun auf ein Tagesgeldkonto anlegt verfolgt das Ziel sein Geld für sich arbeiten zu lassen. Je größer der Zinsertrag umso freudiger der Anleger.

Die Höhe des Zinssatzes wird auch häufig synonym zu Rendite benutzt und hat entscheidenden Einfluss auf die Höhe des Zinsertrags. Doch was genau ist eigentlich der Zins und was ist eine Rendite?

Der Zins ist definiert als Preis für die Überlassung von Geld als Kredit, den der Schuldner an den Gläubiger zahlen muss. Mit Zinsen verbinden wir zumeist die Rückzahlung von Krediten.

Im Fall von Tagesgeldkonten ist es jedoch anders herum. Hier sind die Anleger eben die Gläubiger und bekommen vom Schuldner – also der Bank – Geld dafür, dass sie mit unserem Geld arbeiten können. „Arbeiten“ bedeutet hier, dass sie damit Investitionen tätigen und Kredite an andere herausgeben können. Bei Tagesgeldkonten muss jedoch gewährleistet sein, dass der Anlagebetrag + Zinsen jederzeit zur Verfügung steht.

Die besten Zinsen für’s Tagegsgeld gibt es meist für Neukunden, wie hier bei der 1822direkt.

Im Finanzgeschäft spricht man hier gerne von Rendite, obwohl der Zins nur eine Kennzahl der Rendite ist. Das Wort Rendite wird mit Rentabilität in Verbindung gebracht und vermittelt einen positiveren Eindruck als das Wort Zins. Rendite wird definiert als in % ausgedrückter Gesamtertrag bezogen auf das jeweils angelegte Kapital in einer bestimmten Zeitperiode. Das oft angehängte „p.a.“ bedeutet „per anno“, welches mit „für ein Jahr“ übersetzt werden kann. Die Rendite drückt also den Zinsertrag in Prozent aus, der bei einem bestimmten Zinssatz über einen bestimmten Zeitraum erwirtschaftet wird. Gerade bei Tagesgeldkonten gibt es Angaben zu garantierten Renditen bei variablen Zinssätzen für eine Anlagedauer für bestimmte Zeiträume. Innerhalb dieses Zeitverlaufs kommt es zu Zinsschwankungen, die über die Periode hinweg einen Durchschnittszins in Höhe der garantierten Rendite ergeben.

| Zinsen : i Rendite: r[(1+i1)+(1+i2)+(1+i3)+(1+i4)+(1+i5)]:5 = 1+r |

Je höher also die garantierte Rendite ist, umso höher ist der Zinsertrag und umso besser hat unser Geld für uns gearbeitet. Von daher gilt die Rendite oder der Zins als Hauptentscheidungskriterium bei der Wahl einer Bank.

Inwiefern beeinflusst der Anlagebetrag die Gesamtrendite?

Selbstverständlich entscheidet die Höhe des Anlagebetrags über die Höhe des Gesamtertrags. Dieser berechnet sich immerhin mit der Formel:

| Anlagebetrag: A Rendite: r Gesamtertrag: E E = A*(1+r) |

Doch auf einem indirekten Weg nimmt die Höhe des Anlagebetrags auch Einfluss auf die Höhe des Zinses. Diese ist den Gesetzen der freien Marktwirtschaft entsprechend von Bank zu Bank unterschiedlich. Banken haben aber auch ein Interesse daran ihre Kunden zu selektieren um sich auf ein bestimmtes Klientel spezialisieren zu können. So gibt es Banken die eher die Kleinanleger bevorzugen und Banken, die ihr Hauptaugenmerk auf Großinvestoren legen. Die Bedürfnisse dieser Gruppen können so unterschiedlich sein, dass ein umfangreicher Kundenservice und passgenau zugeschnittene Anlagemöglichkeiten nur durch Spezialisierung gewährleistet werden können. Hier kommt die Höhe des Anlagebetrags ins Spiel:

Einige Banken verlangen Mindesteinlagen von bis zu 10.000 €. Diese haben ganz klar den Blick auf Großinvestoren gerichtet und versuchen hierüber die kleineren Investoren auszuklammern. Dadurch stehen Renditeangebote dieser Banken dem Kleinanleger nicht zur Verfügung.

Andersherum gibt es auch Banken die tatsächlich Maximaleinlagen von 5000€ haben. Diese Banken sind definitiv nicht an Großanlegern interessiert, sondern sie schöpfen den Markt an Kleinanlegern ab. Großinvestoren haben hier keine Chance an gute Renditen heranzukommen, es sei denn, sie splitten ihr Geld und investieren hier nur den maximalen Anlagebetrag. Fraglich ob der Aufwand da den Nutzen rechtfertigt.

Zwischen diesen Extrembeispielen gibt es auch zahlreiche schwächere Ausprägungen oder Banken, die keinerlei Mindest- und Maximaleinlagen fordern. Über den Zinsrechner werden bei Angabe der Anlagesumme bereits alle nicht in Frage kommenden Anbieter selektiert. Ist man in Bezug auf den Anlagebetrag flexibel lohnt es sich auch die Suchanfrage zwei Mal durchzuführen: erst mit dem maximal zur Verfügung stehenden Betrag und dann mit dem minimal zur Verfügung stehenden Betrag. Hier kann dann das Angebot gewählt werden, welches den höchsten Zinsertrag – nicht den höchsten Zins oder Rendite!!! – bringt.

Neben dem besten Tagesgeldzins spielen auch Serviceleistungen eine Rolle.

Wie kann man mit Hilfe der Anlagedauer den besten Tagesgeldzins finden?

Auch hier gibt es Banken die kurzfristige oder langfristige Anlagen präferieren. Als kurzfristig gelten in der Welt der Tagesgeldkonten alle Anlagen, die sich unter sechs Monate belaufen, langfristig sind alle darüber hinaus gehenden Anlagen. Dieser Punkt nimmt insofern indirekten Einfluss auf die Höhe des Gesamtertrags, da bestimmte Zinssätze nur für bestimmte Laufzeiten garantiert werden oder an bestimmte Daten gebunden sind. Der Zinsrechner selektiert auch hier alle Angebote aus, die nicht der angegebenen Anlagedauer entsprechen. Deshalb sollte bei gegebener Flexibilität auch hier mit verschiedenen Anlagedauern gespielt werden.

Unter Umständen schlägt man so einen deutlichen Vorteil heraus. Weiß man zum Beispiel, dass das Geld für 12 Monate zur Verfügung steht, es aber das Angebot 1 mit einer Rendite von 1,5% gibt, wenn man für 3 Monate bei Anbieter XY ein Tagesgeldkonto führt, sollte man dieses Angebot wahrnehmen und nach drei Monaten erneut Ausschau nach guten Angeboten halten. Gilt bei einem anderen Anbieter ein Renditeangebot 2 von 1,4% p.a. ergibt sich immer noch ein geringerer Gesamtertrag. Lautet das Angebot 3, dass für 12 Monate ein garantierter Zins bei vierteljährlicher Auszahlung stattfindet, sieht die Sache bereits anders aus:

Anlagebetrag: 10000 € Formel: A*(1+r)=E Angebot 2 Angebot 3 Angebot 3 > Angebot 1 > Angebot 2 |

Dieses kleine Rechenbeispiel zeigt auf, dass es auf mehrere Faktoren ankommt um beste Tagesgeldzinsen zu erhalten. Der Zinsrechner beachtet Anlagebetrag und Anlagedauer und stellt damit ein Ranking der Renditen auf. Mit geschickten Spielereien kann da oft noch eine höhere Gesamtrendite rausgeholt werden. Höhere Zinssätze gehen zumeist mit selteneren Zinszahlungen einher und umgekehrt. Zudem sind hohe Renditen auch meist an diverse Bedingungen, wie zum Beispiel Laufzeiten oder Stichdaten gekoppelt. Diese Sonderkriterien sind unter der Rubrik „Unsere Erfahrungsberichte“ aufgeführt.

Unser Fazit für beste Tagesgeldzinsen

Die für Tagesgeldkonten wichtige Gesamtrendite ist abhängig von Zinssatz, Anlagebetrag, Anlagedauer und Häufigkeit der Zinszahlungen. Die Höhe des Zinssatzes wiederum kann abhängig sein von der Minimaleinlage, der Maximaleinlage, der Laufzeit und/oder Stichtagen. Mit dem Zinsrechner können mehrere Suchaufträge durchgeführt werden, um die Eckpunkte mehrerer Variablen auszutesten. Wenn Sie alle unsere Tipps berücksichtigen dann können Sie sicher sein, dass auch Sie sich beste Tagesgelzinsen sichern.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen