Um ein Tagesgeldkonto zu eröffnen muss das Girokonto nicht bei dem gleichen Institut geführt werden. Dank der Vereinheitlichung mit IBAN und SWIFT-Codes ist ein Geldtransfer zwischen verschiedenen Finanzdienstleistern problemlos möglich.

Möchte man ein Tagesgeldkonto anlegen wird man bereits während der ersten Schritte nach dem Referenzkonto gefragt. Da keine näheren Angaben gemacht werden, kann die Frage aufkommen: „Was ist ein Referenzkonto und wieso muss ich eins haben?“ Bei genauerer Betrachtung der anzugebenden Daten wird schnell klar, dass es sich um das vertraute und altbewährte Girokonto handeln muss. Da ergeben sich bereits die nächsten Fragen: „Was hat mein Girokonto mit dem Tagesgeldkonto zu tun?“ , „Muss es unbedingt das Girokonto sein?“ und „Kann ich nicht auch ein Tagesgeldkonto ohne Girokonto anlegen?“

Dieser Ratgeber befasst sich mit folgenden Themen:

Was ist ein Girokonto?

In der Buchhaltung von Unternehmen gibt es sogenannte Kontokorrentkonten. Über diese Konten läuft der gesamte Zahlungsverkehr der zum begleichen von Rechnungen notwendig ist. Daneben gibt es zahlreiche weitere Konten für zum Beispiel Rücklagen, Lohnforderungen oder Verbindlichkeiten, die nach Aktiv- und Passivkonten sortiert werden und später dem Finanzamt vorgelegt werden müssen. Für den Otto-Normal-Verbraucher ist das Prozedere schon einfacher. Hier wird für den gesamten Zahlungstransfer das sogenannte Girokonto genutzt.

Das Wort „Giro“ stammt aus dem italienischen und kann mit „Kreis“ oder „Umlauf“ übersetzt werden. Diese Bezeichnung ist mehr als treffend. Auf dieses Konto gehen Zahlungseingänge in Form von Lohn oder Gehalt ein und Zahlungsausgänge in Form von Miete, Versicherungen oder anderer Rechnungen raus.Es findet also permanent Bewegung auf Girokonten statt. Zudem werden hier die Persönlichkeitsrechte gewahrt und es müssen  dem Finanzamt keine Kontoauszüge vorgelegt werden.

dem Finanzamt keine Kontoauszüge vorgelegt werden.

Anforderungen an ein Girokonto sind zum Einen eine einfache Handhabung, das heißt, dass der Zahlungsverkehr schnell und ohne Probleme angewiesen werden kann. Zum Anderen wird von Geldtransfers über Girokonten eine hohe Sicherheitsstufe gefordert. Es muss dringend vermieden werden, dass Dritte sich unberechtigt Zugang zu den Konten verschaffen. Dies wird über Verifikationsmechanismen wie nur auf das Girokonto zugelassene TAN-Geräte (z.B. bei der Sparkasse), geheime PIN-Nummern für Geldautomaten oder Kartenzahlungen mittels Unterschriften gewährleistet. Banken erheben für die Nutzung von Girokonten meistens monatliche Kontoführungsgebühren. Einige Anbieter werben inzwischen für 0 € Kontoführungsgebühr, welches dank des geringeren Aufwands durch das Online-Banking als angemessen erscheint.

Die Verzinsung auf Girokonten ist sehr gering und eine Inanspruchnahme des sogenannten Dispokredits ist zumeist sehr teuer. Dispokredite können bis zu einem bestimmten Betrag gewährt werden um kurzfristige Liquiditätsengpässe zu überbrücken. Angesichts der oftmals horrenden Zinszahlungen sollte das allerdings nach Möglichkeit vermieden werden. Vorteilhaft ist hier natürlich, das im Vorfeld keine zähen und nervenaufreibenden Kreditverhandlungen stattfinden müssen.

Was ist ein Tagesgeldkonto?

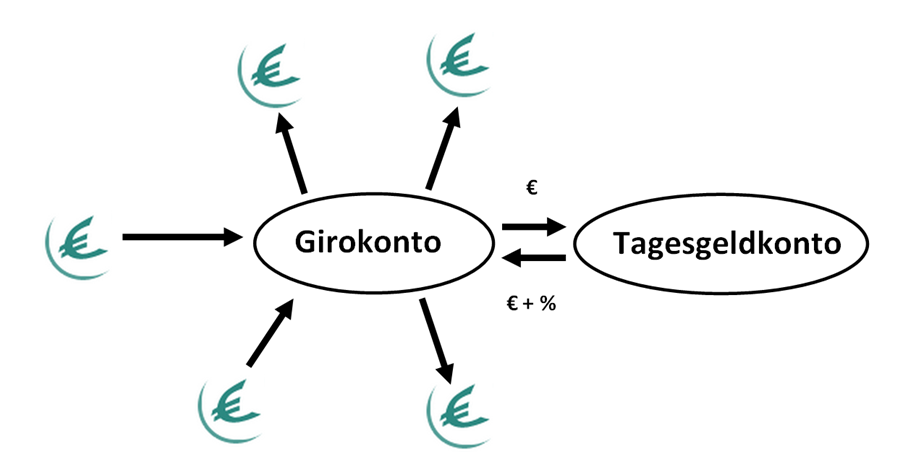

Auf einem Tagesgeldkonto können nur Geldtransfers zwischen dem Tagesgeldkonto und dem Referenzkonto stattfinden. Anderweitige Überweisungen sind nicht möglich. Daher ist das Tagesgeldkonto keine Alternative zu Girokonten sondern eine Ergänzung, was auch erklärt warum ein Tagesgeldkonto ohne Girokonto oftmals nicht möglich ist. Tagesgeldkonten werden von zahlreichen Finanzdienstleistern angeboten und bilden eine willkommene Lücke zwischen Girokonto und Sparbuch. Tagesgeldkonten werden höher verzinst als Girokonten und sind zugleich kurzfristiger kündbar als Sparbücher. Bei dem Tagesgeld stellt man im Grunde genommen der Bank sein Geld für Investitionszwecke zur Verfügung. Im Gegenzug erhält man dann Zinsen von der Bank. Es ist also als ob man der Bank einen Kredit gewähren würde.

Genauso wie die Bank Sicherheiten von ihren Kreditnehmern in Form von Bürgschaften oder Beleihung von Immobilien verlangt, will auch der Anleger, dass sein Geld geschützt ist. Diese Skepsis wird vom Staat geteilt, da bei Bankgeschäften selten eine bestimmte Person zur Verantwortung gezogen werden kann und somit das Risikoverhalten unter Umständen gesteigert wird. Deshalb gibt es für Tagesgeldkonten eine sogenannte Einlagensicherung. Derzeit beläuft sie sich auf 100000 € je Kunde je Bank. Ab dem 3. Juli 2015 soll es in Ausnahmefällen jedoch garantierte Einlagensicherungen von bis zu 500000 € geben. Einige Anbieter gewähren ihren zahlungskräftigen Kunden zusätzliche Sicherungen.

Ist dies nicht der Fall sollten die Kunden sich eine Anlage von über 100.000 € genauer überlegen, da ein grundsätzliches Verlustrisiko besteht. Da die Leitzinsen von der EZB im November 2014 erneut auf 0,05% gesenkt wurden, befürchten Experten ein erneutes aufkommen von sogenannten Investitionsblasen. Bei höheren Investitionen gilt auch im Geschäft der Tagesgeldkonten: Vertrauen ist gut, Kontrolle ist besser!

Jetzt bei der 1822direkt ein Tagesgeldkonto eröffnen und von einer unbegrenzten Einlagensicherung profitieren.

Kann das Referenzkonto auf einer anderen Bank liegen als das Tagesgeldkonto?

Wir bereits erwähnt, benötigt man für die Verwaltung eines Tagesgeldkontos ein Referenzkonto. Von diesem erfolgt die Zahlung eines bestimmten Anlagebetrags oder die Zahlung regelmäßiger Überweisungen zum Zwecke regelmäßigen Sparens. Dabei ist es völlig egal, bei welcher Bank das Girokonto geführt wird. Selbst die Forderung von Referenzkonten innerhalb Deutschlands scheint im Angesicht von Globalisierung, IBANs und SWIFT-Codes überholt.

Das Referenzkonto ist nicht nur für die Einzahlung, sondern auch für die Auszahlung notwendig. Hier können entweder der gesamte Anlagebetrag + Zinserträgen bei Kontoauflösung oder auch Teilzahlungen angewiesen werden. Es ist auch möglich, sich die jährlichen Zinserträge auf das Referenzkonto auszahlen zu lassen und dann den Anlagebetrag weiter arbeiten zu lassen. Diese Entscheidungen liegen allein im Ermessen des Anlegers. Andere Verwendungsmöglichkeiten sind auch einfach bei den Kundenberatern verschiedener Banken zu erfragen.

Gibt es Alternativen wenn ein Tagesgeldkonto ohne Girokonto nicht möglich ist?

Eine Überweisung der Zinserträge direkt auf ein festverzinstes Sparbuch ist derzeit noch nicht möglich. Hier muss dann der Umweg über das Girokonto genommen werden. Auf diesem Wege können die Vorteile aller drei Konten ausgenutzt werden. Die Flexibilität des Girokontos mit seinen Transfermöglichkeiten in alle Himmelsrichtungen, die durchweg gewährleistete Liquidität des Tagesgeldkontos bei höherer Verzinsung für notwendige Rücklagenbildung und den tendenziell höheren Zins des Sparbuchs für langfristige Ansparungen. Daher bietet das Sparbuch auch keine Lösung wenn ein Tagesgeldkonto ohne Girokonto nicht möglich ist.

Gegenüberstellung Giro-Tagesgeld

| Merkmal | Giro | Tagesgeld |

| Kündigungsfrist | max. ein Monat | sofort |

| Verzinsung | gering | Bis zu 1,5%, variabel |

| Transfermöglichkeiten | alle | Nur Referenzkonto |

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen