Neben dem Kriterium der Rendite müssen auch andere Entscheidungskriterien beachtet werden. Dabei sind einige Konditionen besonders aussagekräftig. Die Beschränkung der Renditeangebote auf Neukunden oder Laufzeiten ist genauso gängige Praxis, wie eine Kundenselektion mittels minimalen und maximalen Einlagesummen durch die Banken.

Bei der Wahl des richtigen Anbieters für die Eröffnung eines Tagesgeldkontos gilt es mehr Dinge zu beachten als nur die höchste Rendite auszuwählen. Hohe Renditen sind zumeist auch mit zahlreichen Bedingungen oder Konditionen verknüpft. Die Höhe der Anlagesumme ist genauso ein Kriterium wie die Anlagedauer oder die mögliche Ausnutzung von Zinseszinseffekten.

Dieser Ratgeber befasst sich mit den Themen:

1. Hohe Rendite gleich hohe Erträge?

Die Höhe der Rendite ist insofern die wichtigste aller Konditionen, da sie primär mit dem Zinsertrag zusammenhängt. Legt man beispielsweise einen Betrag von 10000 € bei einer Rendite von 1,3% an ergibt sich eine Summe von 10130 €.

Formel zur Berechnung des Ertrags: A * (1+r) = E A : Anlegesumme ▷ 10000 € Werte in die Formel einsetzen: |

Der Anleger erwirtschaftet also ein Plus von 130 €. Bei einer niedrigeren Rendite würde der Anleger also auch ein geringeres Plus erwirtschaften. Folglich gelten die Renditeangebote der Finanzdienstleister im Tagesgeldzins-Geschäft als Hauptindikator beim Treffen der richtigen Entscheidung. Die Renditen sind in den letzten Jahren stetig gesunken.

Die Renditespanne kann 0,05% bis 1,3% umfassen. Umgerechnet macht das bereits bei einem eher geringen Betrag von 1000 € einen Unterschied von 0,50 € bis zu 13 €. Sofern hier keine horrenden Mindesteinlagen im Weg sind, sollte die Entscheidung klar auf den Anbieter mit einer Rendite von 1,3% fallen. Solch eine klare Aussage kann jedoch nicht immer getroffen werden. Spanne bedeutet, dass sich Renditen in diesem Bereich befinden, jedoch nicht, wie sie genau verteilt sind.

Sollten sich die Renditen in ähnlichen Bereichen bewegen, zum Beispiel bei 1,2%, 1,25% und 1,3%, ist es ratsam auch auf andere Tagesgeldkonditionen zu achten und diese zu vergleichen.

2. Wie Banken ihre Kunden selektieren: von minimalen und maximalen Einlagen

Es gibt Anbieter die Mindesteinlagen als Selektionsmittel benutzen um sich den zahlungskräftigeren Privat- oder Firmenkunden widmen zu können. Hier kann es durchaus zu verlangten Mindesteinlagen in Höhe von 10000 € kommen.

Die meisten Finanzdienstleister auf diesem Gebiet verlangen jedoch keine Mindesteinlage oder einen symbolischen Betrag von 1 €. Damit sich der zwar geringe, aber doch vorhandene Aufwand ein Tagesgeldkonto zu eröffnen lohnt, sollten die Anleger allerdings finanzielle Mittel mitbringen, die 500 € bzw. 1000 € nicht unterschreiten. Mit größerer Aufmerksamkeit sollte man sich hingegen den maximalen Einlagen widmen.

Hier gibt es Anbieter, die die beworbene Rendite nur bis zu einer bestimmten Einlagesumme garantieren. Diese kann unter Umständen schon bei 5000 € liegen. Alles was darüber hinausgeht wird dann zu einem variablen Zins, der zumeist unter der garantierten Rendite liegt angelegt.

Diejenigen Anbieter, die diese Bedingungen einbauen bewegen sich aber zumeist in einer Größenordnung von 500.000 € bis 1 Mio. €. Auch in der Welt der Tagesgeldkonten gilt: die schönsten Angebote sind oft auch an die meisten Bedingungen geknüpft. Es gibt natürlich auch Finanzdienstleister die solche Bedingungen gar nicht erst aufstellen, sodass der garantierte Zins auch für alle Einlagen gilt.

Das Kleingedruckte sollte jedoch stets Beachtung finden. Kleinanleger sind bei der maximalen Summe weniger betroffen als Großkunden, Einschränkungen von 5000€ können da aber auch den sparsamen Kleinkunden treffen. Die Tagesgeldkonditionen zu vergleichen ist in jedem Fall ratsam.

Consorsbank bietet Neukunden eine Zinsgarantie von 1,00% für 12 Monate.

3. Wie nimmt der Zinseszinseffekt Einfluss auf die Wahl des Anbieters?

Je nach Anbieter werden die erwirtschafteten Zinsen monatlich, vierteljährlich, halbjährlich oder jährlich ausgezahlt. Dies spielt insofern eine entscheidende Rolle, da die Ausschüttung von Zinsen die Einlagesumme erhöht und somit bei gegebener Rendite ein höherer Zinsertrag erwirtschaftet werden kann. Dies lässt sich einfach an einem Beispiel erklären:

Angenommen es solle eine Summe von 20000 € für 12 Monate bei einer festgelegten Rendite von 1,5% angelegt werden. Nun sind mehrere Szenarien möglich. Wir gehen im ersten Szenario davon aus, dass die Zinsen vierteljährlich ausgezahlt werden. Dies bedeutet, dass im Laufe der 12 Monate 4 Ausschüttungen stattfinden, es also 4 Perioden zu beachten gilt.

Anzuwendende Formel: A * (1+r)n = E A = Anlagesumme ▷ 20000 € Werte in Formel einsetzen: |

Sollte die Zinszahlung nur jährlich stattfinden, lautet die Rechnung folgendermaßen:

Anzuwendende Formel: A * (1+r)n = E A = Anlagesumme ▷ 20000 € Werte in Formel einsetzen: |

Im Klartext bedeutet dies, dass bei einer jährlichen Zinszahlung im Gegensatz zu einer vierteljährlichen Zinszahlung ein geringerer Gewinn von 927,27 € entsteht.

Dies wird auch als Zinseszinseffekt bezeichnet. Ganz so einfach wie in dem Beispiel sieht die Realität leider selten aus. Häufigere Zinszahlungen gehen meistens auch mit niedrigeren Renditen einher und umgekehrt. So ist gerade bei langfristigeren Anlagen eben nicht nur auf die Höhe der Rendite, sondern auch auf die Intervalle der Zinszahlungen zu achten.

4. Welcher Anleger darf die Prämienangebote nutzen?

Gerade Renditeversprechen, die die 1%-Hürde übersteigen können als Prämienangebote bezeichnet werden. Es handelt sich oft nur um befristete Aktionen der Anbieter. Oftmals sind solche Angebote auch noch auf Neukunden beschränkt. Anleger, die sich am sogenannten Tagesgeld Hopping beteiligen, sind davon zumeist ausgeschlossen. Diese müssen beim Tagesgeldkonditionen Vergleich ganz genau hinschauen.

Auf Tagesgeldzinsen.com sind diese Angebote, die sich nur auf Neukunden beziehen zwar mit einem kleinen „i“ in der Tabelle gekennzeichnet, andere Restriktionen werden zunächst jedoch nicht berücksichtigt.

Es ist wichtig vor der Kontoeröffnung oder Kontowiederbelebung genau zu prüfen, ob man unter den gegebenen Bedingungen auch vom angebotenen Zinssatz profitieren kann. Einschränkungen sind hier in allen Ausprägungen möglich. Sie können sich auf die Mindesthöhe der Einlage beziehen oder sie gelten nur bis zu einer bestimmten Anlagesumme. Mal gelten die Renditeangebote nur für 3, 6 oder 12 Monate oder der Abschluss muss bis zu einem bestimmten Datum erfolgen.

Diese Bedingungen werden auf der Homepage des Anbieters erwähnt und sollten vor Abschluss genau überprüft werden. Kündigungen sind bei Tagesgeldkonten zwar jederzeit möglich, bedeuten jedoch einen unnötigen Mehraufwand, der einfach zu vermeiden ist.

5. Welche Variationen an Laufzeiten gibt es?

Die Anbieter locken Neukunden gerne mit hohen Renditen. Dies ist vom Grunde her auch erst mal positiv für den Kunden. Jedoch sind diese hohen Renditen oft auch an Bedingungen verknüpft. Hierzu zählen unter anderem fixe Laufzeiten von 3, 6, 9 oder auch 12 Monaten. Dies ist durchaus legitim und könnte sogar für eine bessere Planbarkeit sprechen.

Anders sieht es jedoch bei Renditeversprechen bis zu einem bestimmten Datum aus. In dem Fall werden die Renditen nur bis zu besagtem Datum in voller Höhe veranschlagt, danach geht die Anlage in eine variable Verzinsung über, die im Vorfeld nicht vorherzusehen ist. Natürlich kann es sich dabei auch um Zinsen handeln, die der branchenüblichen Durchschnittsrendite entsprechen. Ein Verlustgeschäft ist auf keinen Fall zu erwarten.

Ehrgeizige Anleger, die die Opportunitätskosten berücksichtigen, sollten hiervon allerdings Abstand nehmen und nur Anbieter mit im Vorfeld festgelegten Renditen wählen. Ein Tagesgeldkonditionen Vergleich lohnt sich in jedem Fall.

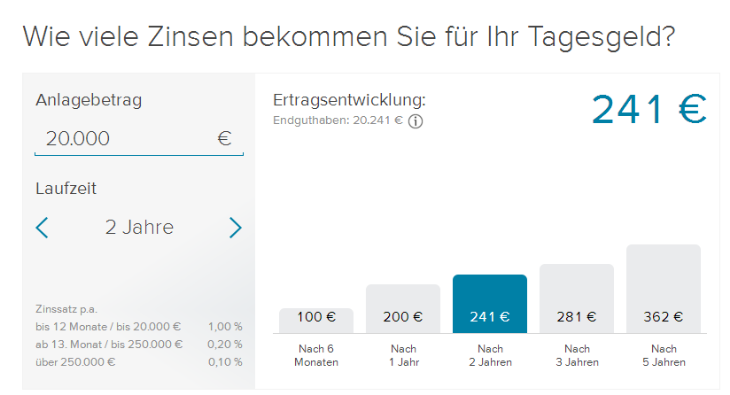

Mit dem Zinsrechner der Consorsbank einfach selbst die Rendite berechnen.

Unser Fazit zu den verschiedenen Tagesgeldkonditionen

Als Hauptentscheidungskriterium gilt die Rendite an deren Höhe oft auch weitere Bedingungen geknüpft sind. Es ist ratsam Konditionen wie minimale und maximale Einlagen, die Häufigkeit der Zinszahlungen und die Laufzeiten zu beachten.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro