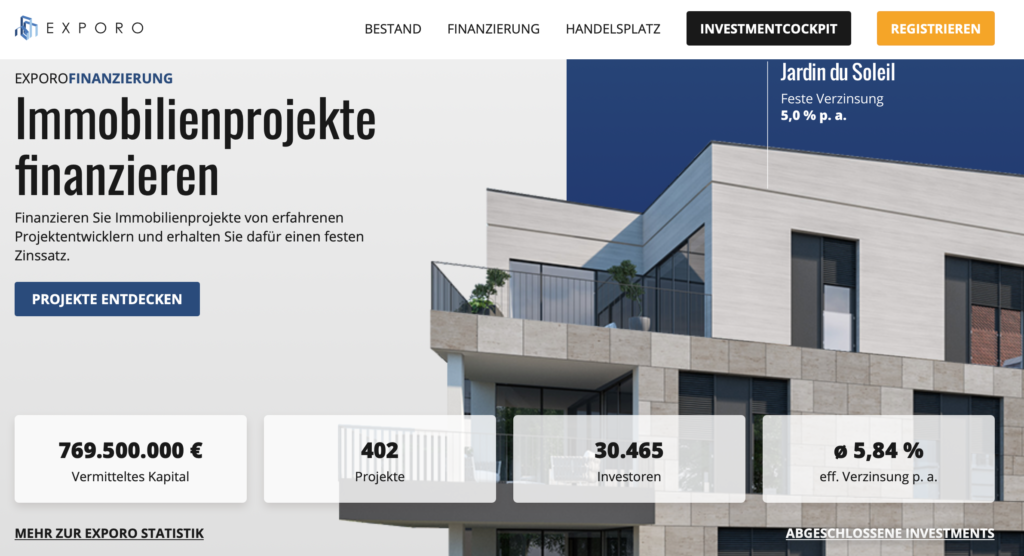

Sie wollten schon immer in Immobilien investieren, hatten aber nie das nötige Kapital oder haben sich doch nicht endgültig entscheiden können? Dann ist Exporo für Sie wahrscheinlich genau das Richtige. Gleiches gilt für alle anderen Anleger, Sparer und Investoren, die nach einer Alternative bzw. einer Ergänzung zu ihren bisherigen Investments suchen. Bei Exporo kann man online bereits ab 500 Euro in echte Immobilienprojekte investieren. Weil mit der Chance auf Rendite aber stets auch ein Risiko einhergeht, hat Exporo eigene Risikoklassen eingeführt. Diese werden im Folgenden genauer erläutert. Denn nur wer das Risiko und sich selbst als Anleger kennt, kann richtige Entscheidungen treffen und langfristig profitabel sein Geld vermehren.

- Exporo ermöglicht Investments in Immobilien bereits ab 500 Euro

- Neue Bauprojekte und Bestandsimmobilien sind investierbar

- Einteilung in Risikoklassen von RK1 bzw. AA bis RK5 bzw. F

- Deutschlands führender Crowdinvesting Anbieter für Immobilien mit bereits über 14 erfolgreich durchgeführten Projekten und Finanzierungen

Dieser Ratgeber befasst sich mit folgenden Fragen:

- Exporo und das Geschäftsmodell schnell erklärt

- So funktionieren die Risikoklassen: Offizielle Skala von RK1 bis RK5

- So bewertet Exporo den Standort

- Die Bewertung der Finanzierungsstruktur

- Die Auswirkungen des Verkaufs- bzw. Vermietungsstand sowie des Status des Projekts auf die Exporo Risikoklassen

- Die Bewertung des Projektentwicklers und der Maßnahmen zur Reduzierung des Risikos

- Fazit in Sachen Risiko bei Exporo

Exporo und das Geschäftsmodell schnell erklärt

Die Plattform Exporo wurde 2014 von vier deutschen Gründern ins Leben gerufen. Über Exporo können Projektträger ihre Immobilie per Crowdfunding finanzieren bzw. auch zum Teil finanzieren. Um eine solche auf Crowdinvesting basierende Finanzierung auf die Beine zu stellen, bringt Exporo Projektträger und Investoren zusammen. Wer bereit ist, mindestens 500 Euro in ein Projekt zu investieren, kann dabei sein. So wurde der Immobilienmarkt für nahezu alle interessierten Anleger geöffnet und völlig neue Möglichkeiten zur Geldanlage sind entstanden.

Exporo selbst ist dabei kein Bauherr oder Ähnliches, sondern nur die Plattform die beide Seiten zusammenbringt. Dementsprechend sind auch die Verträge, die in Form einer Anleihe gestaltet werden, direkt zwischen Anleger und dem Projektträger. Im Falle einer Insolvenz oder Ähnlichem aufseiten von Exporo wären die Anleger also geschützt. Für das investierte Geld erhält man als Investor entweder einen festen Zinssatz für die Anleihe oder aber regelmäßige Erträge, wenn eine Immobilie bereits fertiggestellt ist und Gewinne abwirft.

Natürlich sind auch Immobilienprojekte, wenn auch sehr wenig spekulativ, nicht von jedem Risiko befreit. Damit die Suche nach passenden Objekten und Projekten für die Nutzer von Exporo einfacher und auch sicherer wird, hat Exporo eine Risikoskala eingeführt bzw. eine bestehende Skala hierfür benutzt. Diese Skala beginnt bei RK1 bzw. A und endet bei RK5 bzw. E und wird für alle Arten von Finanzinstrumenten angewendet. Darüber hinaus hat Exporo noch eine eigene Skala eingeführt, die bei AA beginnt sowie bei F endet. Das Scoring hinter dieser Skala wird sogleich genauer erklärt.

So funktionieren die Risikoklassen: Offizielle Skala von RK1 bis RK5

Wer sich in irgendeiner Weise mit der Geldanlage beschäftigt, kommt um das Thema Risiko nicht herum. Es besteht ein nahezu unausweichliches Spannungsverhältnis zwischen drei entscheidenden Größen beim Investieren. Diese Größen sind die Liquidität, die Sicherheit sowie die Rendite. Je mehr ein Investment in die Richtung einer der Größen geht, umso mehr entfernt es sich von den anderen.

Aufgrund gesetzlicher Regulierungen wurde im Wertpapierhandelsgesetz festgelegt, dass alle Anbieter von Finanzinstrumenten ihre Produkte in entsprechende Risikoklassen einsortieren müssen. Diese beginnen bei RK1 bzw. A und enden bei RK5. Die erste Risikoklasse umfasst die vermeintlich sichersten Produkte wie zum Beispiel Tages- und Festgelder, Spareinlagen sowie Pfandbriefe. Die darauf folgenden Risikoklassen werden natürlich immer riskanter, über Europäische Aktienfonds in RK 3 bis hin zu Futures, Hebel Zertifikaten und Optionen in RK5.

Offensichtlich ist diese Skala allerdings für die von Exporo angebotenen Produkte eher wenig sinnvoll, da sie einerseits schwer zu klassifizieren wären, vor allem aber auch nicht alle gleich sind. Dementsprechend hat Exporo darüber hinaus eine eigene Skala eingeführt, die deutlich feiner ist und daher besser auf die Investments in Immobilien angepasst ist. Zudem sorgt Exporo für höchste Transparenz, indem die Kriterien für das eigene System sowie die entsprechende Auswertung bei bestimmten Investmentobjekten offengelegt werden.

Die verschiedenen Risikoklassen und Skalen im Überblick:

- Es gibt zunächst eine durch das Wertpapierhandelsgesetz vorgeschriebene Einsortierung in eine Skala von RK1 bis RK5.

- Diese ist jedoch nicht für Immobilieninvestments gedacht und daher wenig gewinnbringend für die Kunden von Exporo.

- Daher hat Exporo eine eigene Skala von AA bis zu F und mit Punktzahlen für Zwischenbereiche eingeführt.

- Die Kriterien für die Einstufung in die eigene Skala hat Exporo transparent offengelegt.

- Kriterien sind zum Beispiel die Erfahrung des Projektträgers, der Standort des Projekts oder der Verkaufs- bzw. Vermietungsstand.

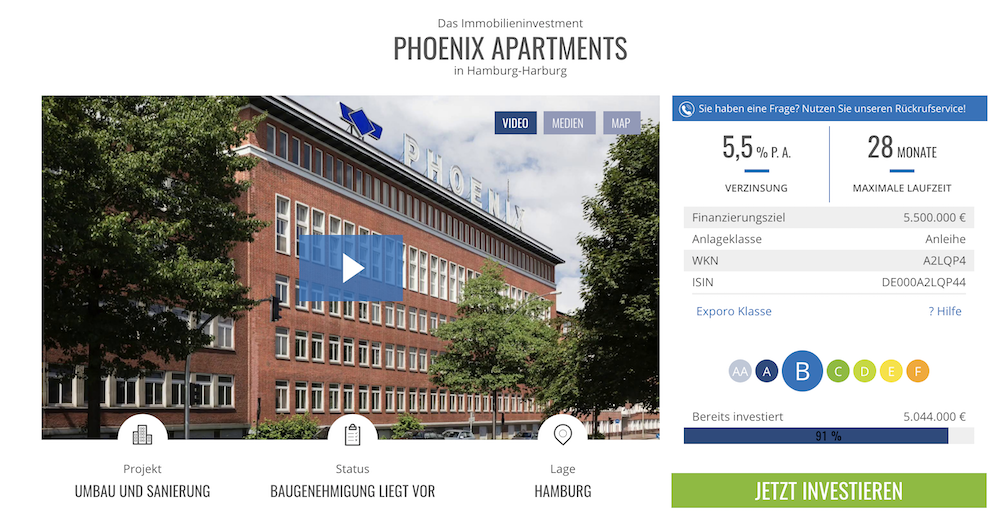

Eine Skala von AA <6 bis F >22: So funktionieren die Exporo Risikoklassen

Wie bereits erläutert, hat Exporo eine eigene Skala zur vereinfachten Bewertung der Immobilien eingeführt. Diese Skala ist einerseits in Buchstaben eingeteilt und beginnt bei AA, was die höchste Bewertung und damit niedrigste Risikoklasse bedeutet, und endet bei F. Andererseits gibt es bei dieser Skala auch ein Punktesystem, durch das man die Bewertung bzw. Analyse noch genauer vornehmen kann. Auf der Skala beginnt AA bei <6 und endet bei >22 und F. Um ein Beispiel zu nennen, ist der gesamte Bereich von 7 bis 9 Punkten von der Bewertung A, also der zweitbesten Bewertung, abgedeckt.

Die Bewertung anhand der eigenen Risikoklassen korrespondiert dabei übrigens häufig mit den Zinskonditionen, wobei es natürlich zudem darauf ankommt, wie lange ein Projekt andauern soll und wie groß ein Projekt insgesamt ist.

Insgesamt vergibt Exporo in sechs verschiedenen Kategorien Punkte und je weniger Punkte ein Projekt erhält, desto besser wird es eingestuft. Diese Kriterien setzen sich aus dem Standort, der vorrangigen Kapitalverteilung, der nachrangigen Kapitalverteilung, dem Verkaufs- bzw. Vermietungsstand, dem Status des Projekts bzw. Baus, der Erfahrung des Projektentwicklers sowie den Maßnahmen zur Reduzierung des Risikos zusammen. Wird ein Kriterium besonders positiv bewertet, kann es auch „Minuspunkte“ geben, was sich natürlich positiv auf die Gesamtbewertung auswirkt.

So bewertet Exporo den Standort

Das erste Kriterium für die Kategorisierung in die entsprechenden Risikoklassen ist der Standort eines Projekts bzw. einer Immobilie. Das ist wenig überraschend, denn auch Neulingen in der Bau- und Immobilienbranche dürfte der Satz „Lage ist alles“ geläufig sein. Der Wert einer Immobilie, eines Grundstücks oder eines geplanten Projekts hängt somit in hohem Maße von dem entsprechenden Standort ab und nimmt damit auch einen großen Einfluss auf die Exporo Risikoklasse.

Bei der Prüfung durch Exporo wird der Standort sowohl nach Mikro- als auch nach Makro-Gesichtspunkten durchleuchtet. So wird die allgemeine Kaufkraft in einem Gebiet oder die Arbeitsplatzattraktivität betrachtet. Auch der Leerstand in vergleichbaren Immobilien in der unmittelbaren Umgebung hat natürlich Einfluss auf das Ergebnis.

In der Kategorie Standort können zwischen 1 und 3 Punkte vergeben werden. Lediglich einen Punkt, was natürlich das beste Ergebnis darstellen würde, gibt es, wenn es sich um einen innerstädtischen Bereich mit sehr guter Anbindung handelt. In der Branche wird dann auch manchmal von einer Triple A Lage gesprochen. Zwei Punkte gibt es, wenn die Lage zwar gute Infrastruktur aufweist, es sich aber eher um einen Randbereich einer Stadt handelt. Ganze drei Punkte gibt es wiederum, sobald nur teilweise die nötige Infrastruktur vorhanden ist und es sich eher um C-Lagen handelt.

Die Risikoklassen bei Exporo in der Übersicht

Die Bewertung der Finanzierungsstruktur

Dass Immobilienprojekte einen immensen Kapitalbedarf haben, sollte niemanden überraschen und dementsprechend eine sichere Finanzierung Voraussetzung für eine gute Bewertung ist, sollte somit ebenfalls selbstverständlich sein. Das sieht auch Exporo so und nimmt daher eine genaue Bewertung der Finanzierungsstruktur vor.

Die Rechnung ist dabei vergleichsweise einfach und hängt von der Art des Risikos bei Exporo ab. Ein Risiko für das investierte Geld besteht nämlich nur dann, wenn ein Projekt scheitert bzw. floppt und der Projektentwickler keine Mittel zur Verfügung hat, um die Investoren von Exporo auszuzahlen. Da es sich bei den Investitionen über Exporo um sogenannte nachrangige Forderungen handelt, ist die Höhe der vorrangigen Kredite bei Banken genauso entscheidend wie das wiederum gegenüber den Exporo Investitionen nachrangige Eigenkapital. Sollte es also zu unerwünschten Vorfällen kommen und das Geld müsste etwa im Rahmen einer Insolvenz des Projektträgers wieder zurückgezahlt werden, würden zunächst die Banken ihr Geld bekommen, dann Exporo und erst im letzten Schritt das Eigenkapital ausgezahlt werden.

Exporo Investoren haben also ein Interesse daran, dass die vorrangigen Bankdarlehen nicht zu hoch und die nochmals nachrangige Eigenkapitalquote vergleichsweise hoch ist. Beträgt der Anteil der Bankdarlehen an einer Finanzierung weniger als 60 Prozent, ist dies besonders positiv und wird mit gar keinem Punkt bewertet. Liegt dieser Anteil hingegen zwischen 60 und 80 Prozent, gibt es einen Punkt und liegt der Anteil gar über 80 Prozent, gibt es zwei Punkte.

Das Eigenkapital wird ab einem Anteil von 20 Prozent mit nur einem Punkt bewertet, bei einem Anteil von 10 bis 19 Prozent mit 2 Punkten, zwischen 1 und 9 Prozent mit drei Punkten und bei einer Eigenkapitalquote von unter einem Prozent mit 4 Punkten. Um es auf den Punkt zu bringen, ist folglich eine Finanzierung mit hoher Eigenkapitalquote und geringen Bankdarlehen der Optimalfall aus Sicht der Bewertung.

Die Auswirkungen des Verkaufs- bzw. Vermietungsstand sowie des Status des Projekts auf die Exporo Risikoklassen

Ein bereits hoher Vermietungsstand oder bei Eigentumswohnungen ein hoher Verkaufsstand ist natürlich wünschenswert, weil so Planungssicherheit geschaffen wird. Abgesehen von der Planungssicherheit kann somit auch besser bewertet werden, wie realistisch die angegebenen Miet- bzw. Verkaufspreise sind. Exporo hat dies ebenfalls erkannt und folgende Einteilungen gewählt. Wenn ein Objekt und seine Einheiten weder verkauft noch vermietet sind, erhält das Projekt drei Punkte in dieser Kategorie. Ist es teilweise und in nicht unerheblichem Maße verkauft bzw. vermietet, gibt es zwei Punkte und wenn ein Projekt ganz oder überwiegend vom Markt ist, erhält das Projekt nur einen Punkt.

Eng verbunden mit dem Verkaufs- bzw. Vermietungsstand ist natürlich der Status eines Projekts. Ein bereits bestehendes Gebäude ohne großen Baubedarf ist natürlich weitaus weniger spekulativ als ein lediglich geplantes Objekt. So überrascht es wenig, dass eine existierende Immobilie ohne große nötige Baumaßnahmen keinen Punkt zu der Exporo Risikoklasse beiträgt. Eine existierende Immobilie, die jedoch erheblich Baumaßnahmen benötigt, wirkt sich hingegen bereits mit zwei Punkten aus.

Neubauten sind natürlich deutlich spekulativer, weil gerade bei Neubauten immer wieder neue und zuvor nicht absehbare Probleme eintreten können. Für Neubauten, selbst wenn sie sich bereits in der sogenannten reifen Phase befinden, werden daher vier Punkte für das Scoring fällig. Ist ein Neubau dann noch nicht einmal in dieser Phase, sondern in der Planung bzw. der allgemeinen frühen Phase, schlägt das mit sechs Punkten zu Buche. Der Einfluss von Vermietungsstand, Verkaufsstand und Status des Projekts ist also sehr groß bei den Exporo Risikoklassen.

Bei jedem Projekt von Exporo wird die Risikoklasse angegeben

Die Bewertung des Projektentwicklers und der Maßnahmen zur Reduzierung des Risikos

Für den Verlauf eines Projekts von besonders großer Bedeutung ist natürlich dessen durchführender Projektentwickler sowie die getroffenen Maßnahmen, um etwaige Risiken zu Minimieren.

Die Erfahrungen des Projektentwicklers werden in aller Regel nach dessen bisher durchgeführten Projekten bzw. deren Ausprägung bewertet. Damit es nur einen Punkt für die Bewertung gibt, muss ein Projektentwickler bereits erfolgreich über 150 Mio. Euro entwickelt haben. Ohne signifikante Erfahrungen gibt es hingegen vier Punkte. Die Zwischenstufen für zwei bzw. drei Punkte gibt es für die Entwicklung von bis zu 75 Millionen Euro sowie die Entwicklung von 75 bis 150 Millionen Euro. In Betracht kommt dabei entweder eine juristische Person wie eine GmbH als Entwickler oder ein einzelner Gesellschafter und Geschäftsführer.

Das Risiko lässt sich aber nicht nur durch Erfahrungen des Entwicklers, sondern vor allem durch entsprechende Absicherungen minimieren. Einerseits werden so Werte gestellt, in die zur Befriedigung von Forderungen vollstreckt werden könnte, und andererseits zeigt der Entwickler damit seine Identifizierung mit und Abhängigkeit von dem Projekt. Der Entwickler sitzt selbstverständlich mit ihnen im Boot, wenn er Sicherheiten geleistet hat. So bewirken eine vorrangige oder eine nachrangig eingetragene Grundschuld einen Punktabzug von ganzen vier bzw. zwei Punkten. Auch eine persönliche Bürgschaft bzw. eine Patronatserklärung bringt zwei Punkte Abzug mit sich. Sind gar keine Maßnahmen zur Sicherung geschaffen worden, gibt es natürlich keine Punkte. „Pluspunkte“, die sich negativ auf die Bewertung der Exporo Risikoklasse auswirken würden, gibt es hier keine.

Fazit in Sachen Risiko bei Exporo

Wer sein Geld investiert, der trägt ein Risiko. Das wissen Anleger und Investoren natürlich, weshalb es besonders wichtig ist, das Risiko einschätzen zu können und im Vergleich zu den Chancen zu bewerten.

Die Risikoklassen von Exporo sind hierfür wirklich dienlich. Sie sind fein genug, um eine genaue Bewertung vornehmen zu können und gleichzeitig noch so überschaubar, dass man sich nicht in ihnen verliert. Vor allem aber sind sie sehr transparent und ansehnlich gestaltet, sodass auch vergleichsweise unerfahrene Anleger sie verstehen und entsprechend anwenden können. Dass das Risiko mit der bloßen Kenntnis der Risikoklasse nicht verschwindet, sollte dennoch klar sein. Mit Blick auf die Erfolge von Exporo scheint eine Investition in ein gutes Projekt jedoch eine echte Alternative für die Geldanlage zu sein.

Diese Beiträge könnten Sie auch interessieren:

exporoJetzt mit EXPORO in Immobilien investieren!