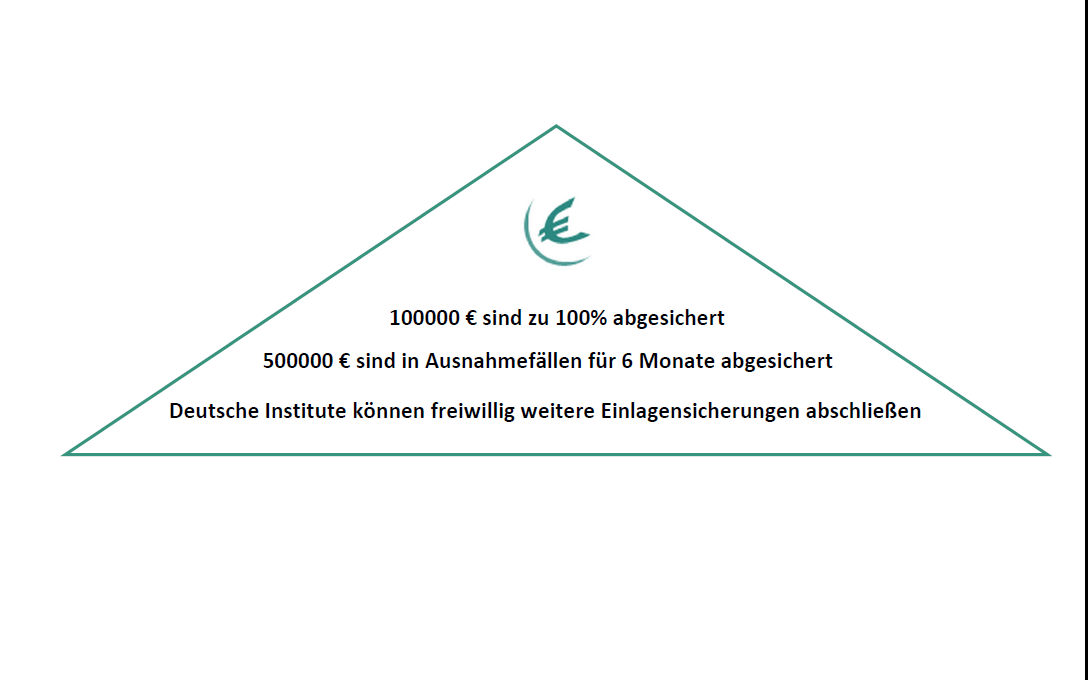

Die Europäische Union hat in den letzten Jahren viele Maßnahmen ergriffen um das Geld der Anleger schützen zu können. Anlagen bis zu 100.000 € werden in allen Mitgliedsländern der EU durch gesetzlich geregelte Einlagensicherungen geschützt. In Deutschland geht dieser Schutz über die Möglichkeit freiwilliger Einlagensicherungssysteme sogar noch weiter. Unter bestimmten Umständen können auch Anlagen bis zu einem Betrag von 500.000 € für 6 Monate gesichert werden.

Der Schock der letzten Finanzkrise ist immer noch nicht ganz verdaut. Griechenland hat nach wie vor mit den Folgen zu kämpfen und die Finanzkrise hat nicht nur Banken außerhalb Deutschland schwer zu schaffen gemacht. Der Fehlkauf der Hypo Alpe Adria durch die Vorstände der BayernLB hat die deutschen Anleger schwer ins Herz getroffen. Möchte man nun sein vorhandenes Kapital gewinnbringend anlegen keimt die Frage auf: Wie sicher ist mein Geld eigentlich?

Dieser Ratgeber befasst sich mit folgenden Themen:

Welche Regelungen hat die Europäische Union zum Schutz des Kapitalvermögens getroffen?

Seit August 1998 sind alle Banken bis auf die Sparkassen, Landesbanken, Landesbausparkasse und die Genossenschaftsbanken zu einer Einlagensicherung verpflichtet. Diese beläuft sich auf 100000 € je Anleger und je Institut und betrifft Einlagensicherung für Tagesgeld, Festgeld- und Girokonten gleichermaßen. Die Banken dürfen den Geschäftsbetrieb erst aufnehmen, wenn sie eine Mitgliedschaft bei einer gesetzlichen Entschädigungseinrichtung nachweisen können.

Insgesamt gibt es drei verschiedene Entschädigungseinrichtungen:

- Die EdB – Entschädigungseinrichtung deutscher Banken GmbH

- Die EdÖ – Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschlands GmbH

- Die EdW – Entschädigungseinrichtung der Wertpapierhandelsunternehmen

Bei der EdB können alle privaten Banken und Bausparkassen, bei der EdÖ alle öffentlichen Banken und bei der EdW alle Wertpapierhandelsunternehmen Mitglied werden.

Bei der Consorsbank ist Ihr Geld in sicheren Händen. Und dazu: 1,00% Zinsen auf’s Tagesgeld.

Die Mitgliedsinstitute müssen jährlich Beiträge leisten, die dann in der jeweiligen Entschädigungseinrichtung gesammelt werden. Ist ein Institut nicht in der Lage seinen Anlegern die erbrachten Einlagen zurückzahlen zu können, springt die Entschädigungseinrichtung ein. Sollte es dann zu dem Fall kommen, dass die erbrachten Einlagen nicht ausreichen um alle Anleger des besagten Instituts zu entschädigen, müssen die anderen Mitglieder der Einrichtung Sonderbeiträge nachschießen.

Die Einlagensicherung dient dazu private Anleger und Kleinunternehmen vor riskanten Spekulationen mit ihrem Geld zu schützen. Durch die Einrichtung eines Gemeinschaftskontos kann man übrigens mehr Geld mit der Einlagensicherung schützen. Die Einlagensicherung beläuft sich schließlich auf 100.000 € PRO Person und Bank. Je mehr Kontoinhaber umso höher die Einlagensicherung für Tagesgeld.

Welche Sonderfälle gibt es?

Die EU-Mitgliedsstaaten sind angehalten bis zum 03. Juli 2015 die neuen Regelungen zur Einlagensicherung in national geltendes Recht umzusetzen. In Deutschland gehen die Regelungen dank der Möglichkeit zur freiwilligen Absicherung ohnehin über die EU-Richtlinien hinaus. Im November 2014 verabschiedete das Europäische Parlament und der Rat schließlich auch eine weitergehende Richtline zur Umsetzung von Einlagensicherungssystemen: die Richtlinie 2014/49/EU.

In Teil 2 „Entschädigung der Einleger“ Kapitel 1 „Entschädigungsanspruch“ §8 wird die Deckungssumme neu behandelt. Während Absatz (1) die bestehende Regelung von 100000 € unterstützt, findet in Absatz (2) eine grundlegende Erweiterung statt. In Ausnahmefällen muss die Deckungssumme 500000 € betragen. Um welche Fälle es sich genau handelt wird in den Ausführungen näher erläutert.

Im groben sind drei Fälle auszumachen:

- Erträge aus dem Verkauf privat genutzter Immobilien

- Erträge, die aus Abfindungen, Scheidung oder an sonstige Lebensereignisse geknüpft sind

- Entschädigungszahlungen und Schmerzensgeld

Diese Regelung gilt jedoch nur für 6 Monate. Innerhalb dieser Zeit hat der Anleger die Möglichkeit alternative Anlagen zu finden, das Geld auszugeben oder das Geld auf mehrere Banken zu splitten und so überall die 100.000 € Einlagensicherung ausnutzen zu können. Aufgrund der freiwilligen zusätzlichen Einlagensicherung ist dieser Schritt allerdings kaum nötig. Weitere interessante Informationen zum Thema Einlagensicherung für Tagesgeld finden sich auch auf der Seite der Bundesanstalt für Finanzen, insbesondere die Fachartikel zur neuen EU-Richtlinie.

Bei Fragen zur Einlagensicherung der Consorsbank helfen die Mitarbeiter gern weiter.

Was geschieht mit Anlagen oberhalb dieser Beträge?

Anlagen auf die die 100000 € Grenze überschreiten, sind nicht automatisch einem unkalkulierbaren Risiko ausgesetzt. Zum Einen gibt es in Deutschland noch die Möglichkeit der freiwilligen Einlagensicherung und zum Anderen müssen börsennotierte Unternehmen ihre Bilanzen viermal im Jahr offenlegen. Für die freiwilligen Einlagensicherungen gibt es ebenfalls wieder drei zuständige Einrichtungen

- Die BdB – Bundensbank deutscher Banken e.V.

- Die VÖB – freiwilliger Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands

- Der Bausparkassen-Einlagensicherungsfonds e.V.

Die Privatbanken können sich in beliebiger Höhe bei der BdB absichern lassen. Öffentlichen Banken steht die VÖB zur Verfügung und die Mehrheit der Bausparkassen ist durch den Bausparkassen-Einlagensicherungsfonds e.V. abgesichert.

Die neue Regelung sieht vor, dass Finanzdienstleister ihre Absicherungsmaßnahmen dem Kunden offenlegen. Sollte die Absicherung nicht klar ersichtlich sein, hat der Anleger die Möglichkeit durch Klick auf die oben aufgeführten Einrichtungen auf eine Auflistung der abgesicherten Banken zu gelangen. Die BdB hat ihre Banken aufgrund der Vielzahl der Mitglieder nach Bundesländern sortiert. Auf diese Listen gelangt man über die Registerkarte „weitere Angebote“, welche sich oben rechts neben der Sprachauswahl befindet.

Wie gesagt, müssen börsennotierte Unternehmen ihre Bilanzen viermal im Jahr offenlegen. Hat man einen Blick auf die Bilanz seiner Hausbank zeichnet sich relativ klar ab, ob das angelegte Geld einem Risiko ausgesetzt ist oder nicht. Von heute auf morgen geht kaum ein Unternehmen in die Insolvenz. Die Erfahrungen der letzten Jahre haben gezeigt, dass sich auch Finanzexperten irren können, was eine gewisse Wachsamkeit des Anlegers erforderlich macht. Ab einem bestimmten Anlagebetrag bestehen immer Risiken die kalkuliert werden müssen.

Wie schützt der Gesetzgeber nun das Kapital der Anleger?

für die Anlage des Kapitals genutzt werden. |

Unser Fazit zur Einlagensicherung für Tagesgeld

Die Europäische Union ist bemüht private Anleger und Kleinunternehmen durch gesetzliche Regelungen zu schützen. Derzeit werden 100.000 € garantiert und ab Juli 2015 auch in Ausnahmefällen 500.000 € abgesichert. In Deutschland gibt es für Banken noch die Möglichkeit zusätzliche Einlagen abzusichern. Ist man sich über die Rahmenbedingungen im Klaren kann man weiteres Kapital mit ein paar Handgriffen unter den gesetzlichen Schutz stellen.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro