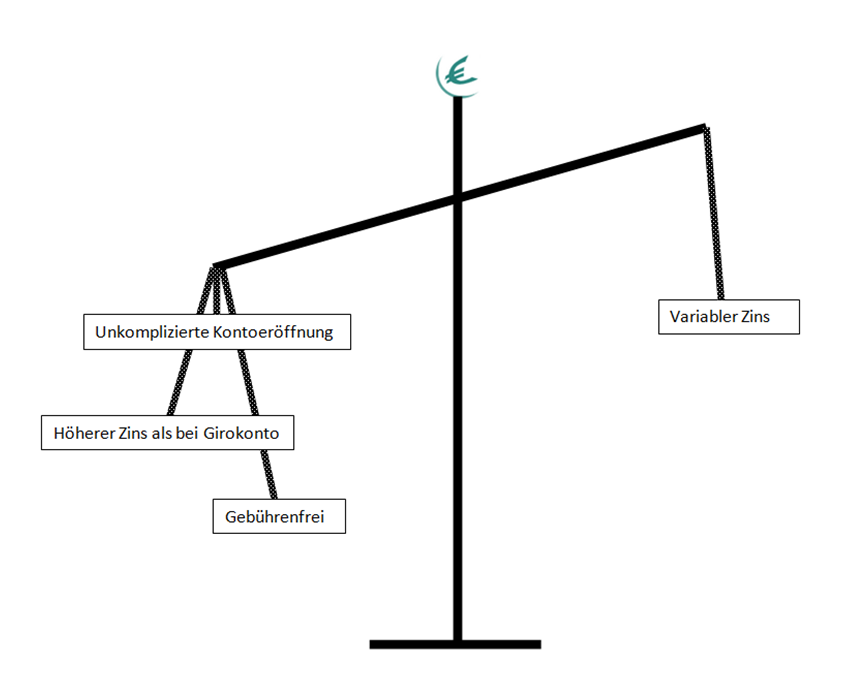

Den Vorteilen der unkomplizierten Kontoeröffnung, kostenlosen Kontoführung und tendenziell höheren Zinsen als beim Girokonto steht einzig und allein der variable Zins im Weg. Doch auch diese Tatsache kann als positiv gewertet werden, wenn man davon ausgeht, dass wir uns derzeit bei einem Rekordtief befinden. Hohe Zinsen sind allerdings nur ein Aspekt und immer im Zusammenhang zu sehen.

Tagesgeldkonten können für jede natürliche Person eingerichtet werden. Deshalb spricht auch nichts dagegen Tagesgeldkonten für die kleinsten Personen einzurichten. Auch wenn sie es in den ersten Lebensjahren nicht schätzen werden, ist es eine wohldurchdachte und sinnvolle Anlage. Wenn Sie frühzeitig Tagesgeld für Kinder anlegen, dann wird sich Ihr Nachwuchs später über einen schönen Zuschuss zum Führerschein etc. freuen.

Dieser Ratgeber befasst sich mit folgenden Themen:

Warum ein Tagesgeldkonto für Kinder anlegen?

Hat man die Ehre Oma, Opa, Onkel, Tante oder Pate eines Neugeborenen zu sein, so keimt schnell der Wunsch auf dieses kleine Etwas vor den Unvorhersehbarkeiten des Lebens zu beschützen. Schnell wird einem da klar, dass der kleine Mensch irgendwann sein eigenes Leben gehen wird und viele Fehler selber machen muss. Spätestens in 15 oder 16 Jahren wird er ohnehin nicht mehr auf einen hören. So kann man ihm doch wenigstens eine finanzielle Starthilfe ins Erwachsenenleben geben. Hier ist es eine schöne Idee, dem Sprössling ein Tagesgeldkonto einzurichten. Monatliche oder jährliche Einzahlungen mehren neben den Zinszahlungen das Vermögen des Heranwachsenden. Zu Geburtstagen oder Weihnachten kann der Spross dann auch Kontoauszüge erhalten, sodass er langsam an die wachsende Summe herangeführt wird. Dank der über Jahre hinweg definitiv anfallenden Zinseszinseffekte, wächst der Betrag auch noch mehr als das eigene Konto schrumpft. Soll das Konto auf den Namen des Kindes eröffnet werden, sind die Einverständniserklärung der Erziehungsberechtigten, sowie die Geburtsurkunde des Kindes vorzulegen. Für weitere Formalien muss bei den Anbietern direkt nachgefragt werden. Es ist dringend davon abzuraten, diese Konten als Ausweitung der Steuerfreibeträge auszunutzen. Das Finanzamt hat in diesem Fall die Möglichkeit einen Gestaltungsmissbrauch nachzuweisen und entsprechende Nachzahlungen zu verlangen. Die Eröffnung eines Kontos für Kinder sollte einzig und allein zu deren Wohl veranlasst werden.

Welche Vorteile bietet ein Tagesgeld für Kinder?

Das Tagesgeldkonto kann in dieser Form als ein über viele Jahre hinweg angelegtes Sparbuch gesehen werden. Die Eröffnung des Kontos kann aus mehreren Gründen erfolgen.

Unkomplizierte Kontoeröffnung

Die Eröffnung eines Tagesgeldkontos ist wesentlich unkomplizierter als die Eröffnung eines Girokontos. Der Gesetzgeber möchte das Wohl des Kindes schützen indem er es daran hindert sich zu verschulden. Grundsätzlich sind für Kinder nur Konten auf Guthabenbasis erlaubt. Tagesgeldkonten sind von sich aus schon Guthaben basierte Konten, weshalb zusätzliche Regelungen sinnlos sind. Tagesgeldkonten können Gelder nur mit dem angegebenen Referenzkonto transferieren. Dadurch wird ein Missbrauch des Kontos durch das Kind ausgeschlossen.

Gebührenfreie Kontoführung

Für Tagesgeldkonten werden keine Kontoführungsgebühren und oft auch keine Abschlussgebühren verlangt. Kontoauszüge sind bei den meisten Anbietern einmal im Jahr kostenlos, welches bei langfristigen Tagesgeldkonten völlig ausreichend ist. So werden erwirtschaftete Zinserträge nicht umgehend durch Gebühren aufgefressen, sondern das Geld hat tatsächlich eine Chance sich selbst zu vermehren.

Bessere Verzinsung

Im Gegensatz zu Girokonten sind Tagesgeldkonten gut verzinst. Trotz der Möglichkeit das Konto täglich kündigen zu können, kann der Anbieter mit diesem Geld tatsächlich arbeiten. Das ist ihm einen höheren Zins wert als bei den unberechenbaren Girokonten. Auf Girokonten haben durch Daueraufträge und Einzugsermächtigungen von Versicherungen, Vereinen, usw. auch Dritte Zugriff. Da kann es zu unerwarteten Abbuchungen kommen, wodurch es sich der Finanzdienstleister nicht erlauben kann mit diesem Geld zu arbeiten. Das Girokonto kann bei unvorhergesehenen Abbuchungen auch ohne Dispotkredit ins Minus rutschen.

Anders ist es da beim Tagesgeldkonto. Auch wenn auf sogenannte Gemeinschaftskonten mehrere Personen Zugriff haben, ist es unmöglich mehr abzuheben als vorhanden ist. So ist das Tagesgeld für Kindern nicht nur eine lohnende, sondern auch eine sichere Anlage.

Gibt es Gründe, die gegen ein Tagesgeldkonto für Kinder sprechen?

Aufgrund der enorm langen Laufzeiten bei solchen Tagesgeldkonten kann natürlich kein fester Zinssatz gewährt werden. Bei sinkender Inflation und steigender Konjunktur wäre das tatsächlich ein Vorteil. Anders herum läuft man natürlich Gefahr, dass der variable Zins dem Leitzins ins bodenlose folgt. Solche Horrorvorstellungen sind natürlich nicht ermutigend. Eine Alternative bietet da das Sparbuch mit höheren Zinssätzen durch längere Kündigungsfristen. Da läuft man allerdings Gefahr, den zunächst relativ hohen Zins im Zeitverlauf büßen zu müssen. Dies macht das Tagesgeldkonto wieder attraktiver. Bei variablem Zinssatz passt es sich der wirtschaftlichen Lagen an. Sollten die variablen Zinsen jedoch eine zu große Blockade sein, kann ein Gespräch mit Bankberatern oder Versicherungskaufleuten helfen um sich über die aktuellen Anlagemöglichkeiten beraten zu lassen. So sollte eine optimale und lukrative Lösung für sich selbst und den Spross gefunden werden.

Warum sollte ein Tagesgeldkonto für Kinder eröffnet werden?

| Vorteile | Nachteile |

| Unkomplizierte Eröffnung | Variabler Zins |

| Keine Kosten durch Gebühren | |

| Höherer Zins als beim Girokonto |

Unser Fazit zum Tagesgeld für Kinder

Tagesgeld für Kinder bieten insoweit einen Vorteil, als das die Kontoeröffnung erstaunlich einfach ist. Hier verzichtet der Gesetzgeber auf zusätzliche Sicherungen, da Tagesgeldkonten nicht ins Minus rutschen können. Man sollte jedoch darauf verzichten Tagesgeldkonten für Kinder zur Erweiterung des Steuerfreibetrags zu nutzen. Die Führung der Konten ist kosten- und gebührenfrei. Allein die variablen Zinsen bei langfristig angelegten Tagesgeldkonten können unter Umständen als negativ gewertet werden. In der Regel sind die Zinsen des Tagesgeldkontos aber höher als die eines Girokontos.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro